Mercado Financeiro e Fintechs

Mercado - 1

Investimento - Riscos de Liquidez

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - O novo Sistema de Pagamentos Instantâneos e seu objetivo - O que é o Pix

Quem são os adquirentes e subadquirentes no mercado de pagamentos

Novos Procedimentos para Contas de Depósitos

Finanças pessoais para rebeldes

Promoção da Educação Financeira por parte das instituições financeiras

Reindexação da dívida dos Estados e Municípios

Instituições bancárias e não bancárias

O que fazem as administradoras de cartões

Taxas Efetivas (reais) e Taxas Nominais

Mercado - 2

Estrutura do Balanço de Pagamentos

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - DICT – Diretório de Identificadores de Contas Transacionais

Aplicações financeiras - Fundos e Aplicações Financeiras

Política econômica: Política de Rendas

Segmentação do Mercado de derivativos

Bancos Múltiplos

Regime de capitalização simples

Principais Indicadores Econômicos

Investimento - Adequação dos Produtos

Taxa pura de juros

Mercado - 3

Aplicações financeiras - Títulos públicos

Segmentação do Mercado de capitais

Segmentação do SFN - Mercado de crédito - Finalidades e tipos de créditos

Bancos Comerciais

Introdução à matemática financeira e aos juros

Produtos Bancários (Produtos Financeiros) - Introdução - Produtos bancários

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Nova Instituição de Pagamentos e Produtos do PIX - Nova Instituição de iniciação de pagamentos

Taxas Equivalentes

Cooperativas

Serviços bancários - Consórcio e Garantias

Mercado - 4

Introdução à matemática financeira - Taxa de Juros

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Será que é o fim das maquininhas

Selic a 4,25% e o investidor conservador

Conselho Monetário Nacional aprovou o Pronunciamento Contábil 46, que trata de Valor Justo

Cédula de Produto Rural (CPR) – alternativa para captação no agronegócio

Novidades do BACEN – Débitos automáticos e programáveis nas contas de salário

O que é Spread Bancário e como ele é formado

Investimento - Riscos de Crédito

Juros: Taxa livre de risco

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Chaves de endereçamento

Mercado - 5

Investimento - Riscos de Mercado

Operações de crédito - Crédito Pessoal CDC e Desconto

Cooperativas Centrais de Crédito

Investimento - Riscos

Aplicações financeiras - Títulos de capitalização

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Nova Instituição de Pagamentos e Produtos do PIX - PIX Cobrança e PIX agendamento

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - PIX no mundo

Segmentação do SFN - Mercado de crédito - Mercado de crédito

Sociedades Corretoras de Câmbio

Segmentação do Mercado monetário

Mercado - 6

Princípios de Investimento - Rentabilidade - Introdução

Administradoras de Consórcio

Política econômica: Introdução

Segmentação do SFN - Mercado de crédito - O conceito de crédito

Investimento - Introdução à Analisando Investimentos

Agências de Fomento

Segmentação do Mercado de câmbio

Investimento - Introdução à Liquidez

Serviços bancários - Cheque e Cartões de débito e crédito

O que é Blockchain

Mercado - 7

Caixa Econômica Federal

Política Cambial

Estruturação Didática da Segmentação do Sistema Financeiro Nacional

Curso Forçado da Moeda Nacional

Estrutura e entidades do SFN

Operações de crédito - Desconto e Leasing

Capitalização composta na HP 12c

Nova Lei Cambial - PF e PJ poderão ter contas em moeda estrangeira

8 dicas para reduzir o risco de crédito pessoa física

Aplicações financeiras - Previdência privada

Mercado - 8

Aplicações financeiras - Depósitos à vista

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Confirmação da transação efetivada

Renda Líquida Recebida/Enviada

Juros: TBF - Taxa Básica Financeira

Regime de capitalização discreta

Juros: Selic Média

Operações de crédito - Cheque especial e conta garantida

Aplicações financeiras - Poupança

Regime de capitalização composta

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Tarifas do PIX

Mercado - 9

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Segurança no PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Como fazer um PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - As facilidades do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Vantagens do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Com quem fazer PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Obrigatoriedade do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - O novo Sistema de Pagamentos Instantâneos e seu objetivo - Objetivos do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Limites do PIX

Aplicações Financeiras – garantia do FGC e isenção de IR

Inflação: IGP

Mercado - 10

Estrutura e entidades do Órgãos Normativos do SFN

Inflação: IGP-M

Juros: CDI

Inflação: IPC-FIPE

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - M2M PRIME - M2M PRIME

Inflação: INPC

Capitalização simples na HP 12C

Aplicações financeiras - CDB e RDB

Inflação: IPCA

Você já ouviu falar da Tarifa sobre Limite de Cheque Especial?

Mercado - 11

Você sabe o que é uma Fintech?

Qual a diferença entre instituição de pagamento e arranjo de pagamento?

Você sabe o que é COE?

O Que é FIDC – Fundo de Investimento em Direitos Creditórios?

O que é o risco de crédito?

O que é spread bancário e como as taxas afetam o mercado financeiro?

O que faz uma instituição de pagamento?

Como os produtos de FX podem ajudar em meio às oscilações da taxa de câmbio?

As novas (e as não tão novas) instituições financeiras. Você sabe a diferença entre SCFI, SCD e SEP?

O que é Crédito Direto ao Consumidor (CDC)?

Mercado - 12

Correspondente Bancário: O que é?

IDH - O que é desenvolvimento humano?

Como as empresas não-financeiras tratam suas operações de derivativos? O que aprendemos, ou não, com a crise de 2008

A Estruturação dos Certificados de Operações Estruturadas (COE)

Sociedades de Crédito ao Microempreendedor (SCM)

Sociedades de Crédito Imobiliário (SCI)

Associações de Poupança e Empréstimo (APE)

Estrutura e entidades do Conselho Nacional de Previdência Complementar (CNPC)

Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

Companhias Hipotecárias (CH)

Mercado - 13

Bancos de Investimento (BI)

O papel da macroeconomia

Política Monetária

Definições do Produto Interno Bruto - PIB

Variação Cambial e Taxa de Câmbio

Sociedades Crédito, Financiamento e Investimento (SCFI)

Taxa referencial – TR

Meios de pagamento e agregados monetários

Sociedades Distribuidoras de Títulos e Valores Mobiliários (SDTVM)

Apresentando o papel e estrutura da macroeconomia (Fundamentos de Macroeconomia)

Risco e Compliance - 1

Opções in the money, out of the money e at the money

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 4 - Tupy

O que são opções de venda - put

Opções de Venda - Put

Compliance para bancos

Compliance para companhias abertas

Arriscar mais para correr menos riscos

Compliance para Fintechs

Pela segunda vez, BC adia norma que trata do processo de apreçamento de instrumentos financeiros

O Mercado a Termo e suas características

Risco e Compliance - 2

Estratégias com Opções - Estratégias com Opções

Hedge, especulação e arbitragem com derivativos

PLD - Conceitos

PLD - Ações preventivas

Mercados Futuros

PLD - Registros de cartões pré-pagos

Opções de Dólar

Comparando NDF e Opções de Dólar

Compra de NDF de Dólar

Política de PLD-FT e manuais de procedimentos para Instituição de Pagamento

Risco e Compliance - 3

PLD - Fases do crime de lavagem de dinheiro

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 1 - Macopolo

Cálculo do ajuste do swap no vencimento

Venda de NDF de Euro

PLD - Sujeitos à lavagem de dinheiro

Introdução a Derivativos - O que são derivativos e como são usados - Apresentação

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 2 - Suzano e Klabin

O que são opções de compra - call

PLD - Prevenção a lavagem de dinheiro e o banco central

Swap Cambial

Risco e Compliance - 4

Opções de Compra - Call

O mito do hedge natural

PLD - Movimentações em espécie

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 3 - Minerva

Conceitos e terminologia de derivativos

Como calcular a exposição cambial líquida

Indisponibilidade de ativos por determinação do CSNU

PLD - Situações envolvendo o SFN

PLD - Comunicações ao COAF

PLD - COAF

Risco e Compliance - 5

O que é Zero Cost Collar - ZCC

O que é preciso saber antes de operar DI-Futuro?

Riscos financeiros: de que forma podemos gerenciá-los?

O que são contratos futuros?

O que é e como funciona um swap?

O que é Hedge?

Venda de Opções: hedge ou especulação?

Quanto custa fazer hedge cambial no Brasil?

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 3

Futuros de Dólar na B3

Risco e Compliance - 6

Futuros de DI na B3

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 2

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 1

Compliance - Conheça seu empregado (KYE)

Indicadores de Taxa de Juros

Crime de Lavagem de Dinheiro

Conselho Nacional de Previdência Complementar

Conselho Monetário Nacional

Introdução a Taxas de Juros

Spread Bancário

Risco e Compliance - 8

Bancos Comerciais

Código de regulação e melhores práticas da Anbima

Cooperativas

Definição - Prevenção à Lavagem de Dinheiro (Ética, regulamentação e API)

TBF - Taxa Básica Financeira

Ética, regulamentação e API - Princípios Éticos

Mercado de Crédito

Introdução a Segmentação do Sistema Financeiro Nacional

Sociedades de Crédito

Banco Central do Brasil

Risco e Compliance - 9

Ética na venda

Sociedades

TR - Taxa Referencial

Fomento e Desenvolvimento

Estrutura da Segmentação do Sistema Financeiro Nacional

COAF

Caixa Econômica Federal

CDI - Certificado de Depósito Interfinanceiro

Introdução a Estrutura e entidades do Sistema Financeiro Nacional

Administradoras de Consórcio (Mercado Financeiro, Ética e PLD)

Mercado - 1

Investimento - Riscos de Liquidez

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - O novo Sistema de Pagamentos Instantâneos e seu objetivo - O que é o Pix

Quem são os adquirentes e subadquirentes no mercado de pagamentos

Novos Procedimentos para Contas de Depósitos

Finanças pessoais para rebeldes

Promoção da Educação Financeira por parte das instituições financeiras

Reindexação da dívida dos Estados e Municípios

Instituições bancárias e não bancárias

O que fazem as administradoras de cartões

Taxas Efetivas (reais) e Taxas Nominais

Mercado - 2

Estrutura do Balanço de Pagamentos

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - DICT – Diretório de Identificadores de Contas Transacionais

Aplicações financeiras - Fundos e Aplicações Financeiras

Política econômica: Política de Rendas

Segmentação do Mercado de derivativos

Bancos Múltiplos

Regime de capitalização simples

Principais Indicadores Econômicos

Investimento - Adequação dos Produtos

Taxa pura de juros

Mercado - 3

Aplicações financeiras - Títulos públicos

Segmentação do Mercado de capitais

Segmentação do SFN - Mercado de crédito - Finalidades e tipos de créditos

Bancos Comerciais

Introdução à matemática financeira e aos juros

Produtos Bancários (Produtos Financeiros) - Introdução - Produtos bancários

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Nova Instituição de Pagamentos e Produtos do PIX - Nova Instituição de iniciação de pagamentos

Taxas Equivalentes

Cooperativas

Serviços bancários - Consórcio e Garantias

Mercado - 4

Introdução à matemática financeira - Taxa de Juros

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Será que é o fim das maquininhas

Selic a 4,25% e o investidor conservador

Conselho Monetário Nacional aprovou o Pronunciamento Contábil 46, que trata de Valor Justo

Cédula de Produto Rural (CPR) – alternativa para captação no agronegócio

Novidades do BACEN – Débitos automáticos e programáveis nas contas de salário

O que é Spread Bancário e como ele é formado

Investimento - Riscos de Crédito

Juros: Taxa livre de risco

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Chaves de endereçamento

Mercado - 5

Investimento - Riscos de Mercado

Operações de crédito - Crédito Pessoal CDC e Desconto

Cooperativas Centrais de Crédito

Investimento - Riscos

Aplicações financeiras - Títulos de capitalização

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Nova Instituição de Pagamentos e Produtos do PIX - PIX Cobrança e PIX agendamento

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - PIX no mundo

Segmentação do SFN - Mercado de crédito - Mercado de crédito

Sociedades Corretoras de Câmbio

Segmentação do Mercado monetário

Mercado - 6

Princípios de Investimento - Rentabilidade - Introdução

Administradoras de Consórcio

Política econômica: Introdução

Segmentação do SFN - Mercado de crédito - O conceito de crédito

Investimento - Introdução à Analisando Investimentos

Agências de Fomento

Segmentação do Mercado de câmbio

Investimento - Introdução à Liquidez

Serviços bancários - Cheque e Cartões de débito e crédito

O que é Blockchain

Mercado - 7

Caixa Econômica Federal

Política Cambial

Estruturação Didática da Segmentação do Sistema Financeiro Nacional

Curso Forçado da Moeda Nacional

Estrutura e entidades do SFN

Operações de crédito - Desconto e Leasing

Capitalização composta na HP 12c

Nova Lei Cambial - PF e PJ poderão ter contas em moeda estrangeira

8 dicas para reduzir o risco de crédito pessoa física

Aplicações financeiras - Previdência privada

Mercado - 8

Aplicações financeiras - Depósitos à vista

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Confirmação da transação efetivada

Renda Líquida Recebida/Enviada

Juros: TBF - Taxa Básica Financeira

Regime de capitalização discreta

Juros: Selic Média

Operações de crédito - Cheque especial e conta garantida

Aplicações financeiras - Poupança

Regime de capitalização composta

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Tarifas do PIX

Mercado - 9

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Segurança no PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Como fazer um PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - As facilidades do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Vantagens do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Com quem fazer PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Obrigatoriedade do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - O novo Sistema de Pagamentos Instantâneos e seu objetivo - Objetivos do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Limites do PIX

Aplicações Financeiras – garantia do FGC e isenção de IR

Inflação: IGP

Mercado - 10

Estrutura e entidades do Órgãos Normativos do SFN

Inflação: IGP-M

Juros: CDI

Inflação: IPC-FIPE

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - M2M PRIME - M2M PRIME

Inflação: INPC

Capitalização simples na HP 12C

Aplicações financeiras - CDB e RDB

Inflação: IPCA

Você já ouviu falar da Tarifa sobre Limite de Cheque Especial?

Mercado - 11

Você sabe o que é uma Fintech?

Qual a diferença entre instituição de pagamento e arranjo de pagamento?

Você sabe o que é COE?

O Que é FIDC – Fundo de Investimento em Direitos Creditórios?

O que é o risco de crédito?

O que é spread bancário e como as taxas afetam o mercado financeiro?

O que faz uma instituição de pagamento?

Como os produtos de FX podem ajudar em meio às oscilações da taxa de câmbio?

As novas (e as não tão novas) instituições financeiras. Você sabe a diferença entre SCFI, SCD e SEP?

O que é Crédito Direto ao Consumidor (CDC)?

Mercado - 12

Correspondente Bancário: O que é?

IDH - O que é desenvolvimento humano?

Como as empresas não-financeiras tratam suas operações de derivativos? O que aprendemos, ou não, com a crise de 2008

A Estruturação dos Certificados de Operações Estruturadas (COE)

Sociedades de Crédito ao Microempreendedor (SCM)

Sociedades de Crédito Imobiliário (SCI)

Associações de Poupança e Empréstimo (APE)

Estrutura e entidades do Conselho Nacional de Previdência Complementar (CNPC)

Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

Companhias Hipotecárias (CH)

Mercado - 13

Bancos de Investimento (BI)

O papel da macroeconomia

Política Monetária

Definições do Produto Interno Bruto - PIB

Variação Cambial e Taxa de Câmbio

Sociedades Crédito, Financiamento e Investimento (SCFI)

Taxa referencial – TR

Meios de pagamento e agregados monetários

Sociedades Distribuidoras de Títulos e Valores Mobiliários (SDTVM)

Apresentando o papel e estrutura da macroeconomia (Fundamentos de Macroeconomia)

Risco e Compliance - 1

Opções in the money, out of the money e at the money

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 4 - Tupy

O que são opções de venda - put

Opções de Venda - Put

Compliance para bancos

Compliance para companhias abertas

Arriscar mais para correr menos riscos

Compliance para Fintechs

Pela segunda vez, BC adia norma que trata do processo de apreçamento de instrumentos financeiros

O Mercado a Termo e suas características

Risco e Compliance - 2

Estratégias com Opções - Estratégias com Opções

Hedge, especulação e arbitragem com derivativos

PLD - Conceitos

PLD - Ações preventivas

Mercados Futuros

PLD - Registros de cartões pré-pagos

Opções de Dólar

Comparando NDF e Opções de Dólar

Compra de NDF de Dólar

Política de PLD-FT e manuais de procedimentos para Instituição de Pagamento

Risco e Compliance - 3

PLD - Fases do crime de lavagem de dinheiro

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 1 - Macopolo

Cálculo do ajuste do swap no vencimento

Venda de NDF de Euro

PLD - Sujeitos à lavagem de dinheiro

Introdução a Derivativos - O que são derivativos e como são usados - Apresentação

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 2 - Suzano e Klabin

O que são opções de compra - call

PLD - Prevenção a lavagem de dinheiro e o banco central

Swap Cambial

Risco e Compliance - 4

Opções de Compra - Call

O mito do hedge natural

PLD - Movimentações em espécie

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 3 - Minerva

Conceitos e terminologia de derivativos

Como calcular a exposição cambial líquida

Indisponibilidade de ativos por determinação do CSNU

PLD - Situações envolvendo o SFN

PLD - Comunicações ao COAF

PLD - COAF

Risco e Compliance - 5

O que é Zero Cost Collar - ZCC

O que é preciso saber antes de operar DI-Futuro?

Riscos financeiros: de que forma podemos gerenciá-los?

O que são contratos futuros?

O que é e como funciona um swap?

O que é Hedge?

Venda de Opções: hedge ou especulação?

Quanto custa fazer hedge cambial no Brasil?

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 3

Futuros de Dólar na B3

Risco e Compliance - 6

Futuros de DI na B3

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 2

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 1

Compliance - Conheça seu empregado (KYE)

Indicadores de Taxa de Juros

Crime de Lavagem de Dinheiro

Conselho Nacional de Previdência Complementar

Conselho Monetário Nacional

Introdução a Taxas de Juros

Spread Bancário

Risco e Compliance - 8

Bancos Comerciais

Código de regulação e melhores práticas da Anbima

Cooperativas

Definição - Prevenção à Lavagem de Dinheiro (Ética, regulamentação e API)

TBF - Taxa Básica Financeira

Ética, regulamentação e API - Princípios Éticos

Mercado de Crédito

Introdução a Segmentação do Sistema Financeiro Nacional

Sociedades de Crédito

Banco Central do Brasil

Risco e Compliance - 9

Ética na venda

Sociedades

TR - Taxa Referencial

Fomento e Desenvolvimento

Estrutura da Segmentação do Sistema Financeiro Nacional

COAF

Caixa Econômica Federal

CDI - Certificado de Depósito Interfinanceiro

Introdução a Estrutura e entidades do Sistema Financeiro Nacional

Administradoras de Consórcio (Mercado Financeiro, Ética e PLD)

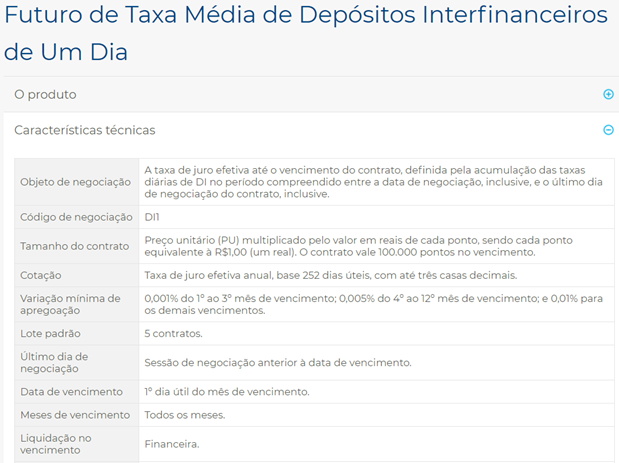

O que é preciso saber antes de operar DI-Futuro?

1. O que é? “O Contrato Futuro de DI1 (“DI-Futuro”) tem como ativo subjacente a taxa média diária dos Depósitos Interfinanceiros (DI), calculada e divulgada pela B3, compreendida entre a data de negociação, inclusive, e a data de vencimento, exclusive”, segundo a B3.

2. Para que serve? O DI-Futuro é utilizado para proteção e gerenciamento de risco de taxa de juro de ativos e/ou passivos referenciados em Taxa DI (ou % CDI, Certificado de Depósito Interbancário, que são referenciados na Taxa DI).

IMPORTANTE: Nos contratos de DI-Futuro, negocia-se a taxa pré-fixada equivalente a 100% da taxa DI. Portanto, se o ativo ou passivo a ser protegido possui uma taxa de juros em percentual diferente de 100% do CDI, apenas 100% do CDI estará protegido, restando risco de mercado sobre a diferença (menor ou maior do que 100%).

3. Como é negociado? O contrato tem valor nocional de R$ 100.000 na data de vencimento (Valor Futuro, VF), e o valor na data de negociação (Valor Presente ou Preço Unitário, PU) é igual ao valor de R$100.000 descontado pela taxa pré-fixada negociada para cada vencimento futuro, ajustada ao período a decorrer até o vencimento do contrato futuro, usando-se como base 252 dias úteis (du).

Veja as demais características técnicas deste contrato de derivativos na tabela abaixo.

4. Como o PU é calculado? O PU, Preço Unitário, é o valor na data de negociação (Valor Presente) igual ao valor de R$100.000 descontado pela taxa pré-fixada negociada para cada vencimento futuro, ajustada ao período a decorrer até o vencimento do contrato futuro, usando-se como base 252 dias úteis (du).

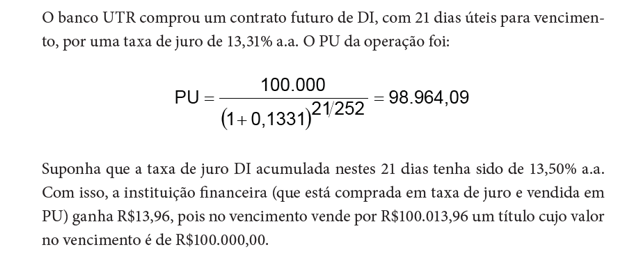

Exemplo de Cálculo de PU: O Banco Zeus vende 50 contratos de DI-Futuro para vencimento em janeiro/20 a 6,05% a.a., em 18/junho/19. Sabendo que faltam 140 dias úteis a decorrer até o vencimento do contrato, o cálculo do PU será feito conforme segue.

PU = 100.000 / (1 + Taxa Pré equivalente ao DI Futuro % a.a.) ^ (dias úteis/252)

PU = 100.000 / (1 + 6,05% a.a.) ^ (140/252) = 96.789,31

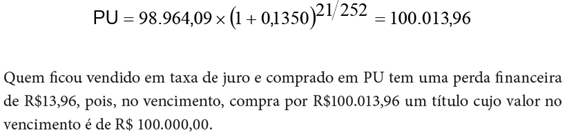

5. Como funciona o Ajuste Diário? Uma vez que a posição é atualizada diariamente pela Taxa DI através da dinâmica de atualização do PU pelo fator de correção, o investidor que carrega a posição até o vencimento recebe e/ou paga ajustes diários que, somados, equivalerão à diferença entre a taxa de juro contratada e a realizada, sobre o montante financeiro da operação.

As posições em aberto ao final de cada sessão de negociação, depois de transformadas em PU, serão ajustadas com base no preço de ajuste do dia, estabelecido conforme regras da B3, com movimentação financeira (pagamento dos débitos e recebimento dos ganhos) no dia útil subsequente (D+1). Cada ponto de PU equivale a R$ 1,00 (um real).

Para fins de cálculo do Ajuste Diário, o PU pelo qual um contrato é negociado é corrigido pela taxa DI de 1 dia, a cada dia útil. Quando chegar ao vencimento, o PU original terá sido corrigido pela taxa DI acumulada entre a data de negociação, inclusive, e o último dia de negociação do contrato, inclusive.

Exemplo de cálculo do Ajuste Diário:

Exemplo de cálculo do Ajuste Diário (continuação):

Fonte: TOP CVM, Mercado de Derivativos no Brasil: conceitos, produtos e operações, p. 94.

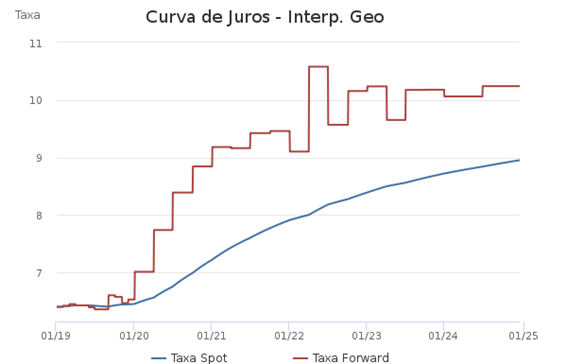

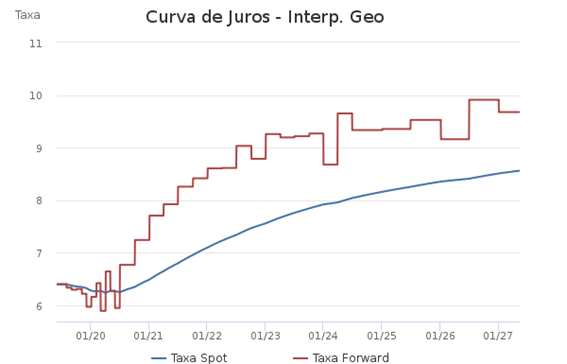

6. CUIDADO: A curva de juros não é linear e as movimentações não paralelas dos futuros de juros podem trazer ajustes e marcações a mercado de diferentes magnitudes nos diversos vencimentos em que se estiver posicionado (comprado ou vendido). Ainda que a volatilidade da taxa de juros seja menor do que outros ativos objeto (tais como ações, câmbio ou commodities, por exemplo), este risco não é desprezível.

Exemplo prático: Nos gráficos abaixo, pode-se evidenciar a movimentação ocorrida na curva de juros em 2019. A evolução da curva evidencia um período em que os DI-Futuros referentes a 2019 (“curva curta”) tiveram uma variação de juros bem mais intensa do que os DIs dos anos de 2021 em diante (“curva longa”) de juros. A curva “curta” de juros iniciou o ano flat, a 6,5% a.a., e começou a precificar uma queda de juros para o segundo semestre do ano, a partir de maio/19. A curva “longa”, por sua vez, também desinclinou, de 9% para 8,5% a.a., em média, mas em um movimento diferente.

Isso afeta de forma desigual as posições compradas e/ou vendidas nos diferentes futuros de juros e, consequentemente, o MtM (valor marcado a mercado) dos ativos e passivos objetos de hedge. Alguns futuros, ativos e passivos atrelados a taxas pré-fixadas podem ter variações percentuais e, portanto, ajustes diários e MTMs, diferentes uns dos outros em um mesmo dia de negociação.

6.1. Curva de Juros, baseada em DIs Futuros, em 03/janeiro/2019.

Fonte: ComDinheiro, em Derivativos/Curva de Juros.

6.2. Curva de Juros, baseada em DIs Futuros, em 03/junho/2019.

Fonte: ComDinheiro, em Derivativos/Curva de Juros.

7. Qual é o mínimo volume que se pode negociar? O volume de cada contrato será o valor presente (VP) de R$ 100.000 (VF), calculado pela taxa pré-fixada projetada para aquele vencimento, pelo prazo a decorrer até o vencimento. Ou seja, quando mais alta a taxa de juros e/ou mais longo for o prazo da operação, menor será o VP de cada contrato futuro de DI1.

Além disso, a negociações são em lotes de 5 contratos futuros, não podendo ser fracionados os lotes ou negociados contratos individualmente.

Não há mini contratos de DI-Futuro na B3 atualmente (jun/2019).

IMPORTANTE: Pode haver a necessidade de hedge em volumes diferentes do lote padrão. Neste caso, a instituição terá que definir se ficará com falta ou excesso de hedge e assumir o risco de ter MtMs (marcação a mercado) e ajustes negativos sobre a diferença de volume (para mais ou para menos) entre o ativo/passivo e o derivativo.

8. Qual é o vencimento de cada contrato? Nos derivativos listados, os vencimentos dos contratos são definidos pela B3 e, por regra, são mensais nos primeiros 12 meses, e trimestrais nos meses e anos subsequentes.

Exemplo: Em julho/19, há contratos com vencimentos mensais até julho/20. Depois disso, o próximo futuro disponível para negociação é outubro/20, seguido de janeiro/21. Daí em diante, os futuros em aberto são para vencimento em janeiro, abril, julho e outubro de cada ano.

Há boa liquidez, em termos de volume e número de contratos negociados, especialmente nos futuros do primeiro ano e nos vencimentos de janeiro dos anos subsequentes.

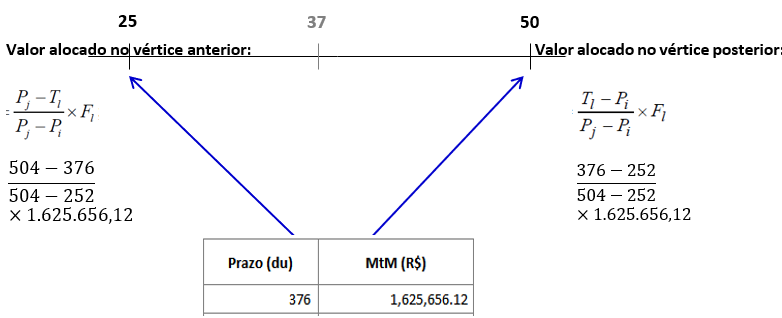

IMPORTANTE: Pode haver a necessidade de hedge (proteção contra variação das taxas de juros pré-fixadas) em prazos diferentes dos vencimentos dos futuros. E também pode haver necessidade de operar um futuro em que não tenha liquidez. Nestes dois casos, sugere-se que a necessidade de hedge, em termos do volume a ser operado, seja distribuída entre os futuros anterior e posterior ao vencimento pretendido, utilizando-se a fórmula abaixo.

Fonte: Carta Circular Bacen 3.498, de 08/04/2011, referente à mensuração de risco em taxas de juros pré-fixadas, para fins de Basiléia.

9. Quem opera DI Futuro na B3? Segundo a B3, em abril/2019, apenas 17% dos contratos de DI-Futuros foram operados por Instituições Financeiras, seguidas por Investidores Institucionais (35%) e Investidores Não Residentes (47%). Pessoas físicas não participam deste mercado, em função do tamanho grande dos lotes padrão e da complexidade operacional.

Em termos de número de contratos operados, os maiores participantes são, em ordem decrescente: UBS Brasil, XP Investimentos, BTG Pactual, BGC Liquidez e Itaú Corretora.

10. Margens de Garantia: Deve ser depositado um ativo líquido junto a B3 (tal como um título público federal), antes de se iniciar a operar com DI-Futuro, em percentual que varia de acordo com a volatilidade das taxas de juros em Reais. O depósito de margem de garantia visa a mitigar o risco de crédito do sistema, em caso de não pagamento dos ajustes por alguma contraparte.

Veja mais detalhes no site da B3.

11. Horário de Negociação: O horário normal de negociação é das 9h às 16h, podendo ser estendida até 18h. Não há After Hour no DI-Futuro.

12. Negocia-se o DI-Futuro em Taxa de Juros ou PU? É importante atentar para “inversão da natureza das posições”. As operações de compra e de venda de DI-Futuro, contratadas originalmente em taxa de juros pré-fixada para cada futuro negociado, serão invertidas em seu registro na B3, sendo transformadas em operações de venda e de compra de PU, respectivamente.

IMPORTANTE: Ao receber da corretora a confirmação da operação fechada, parecerá que houve erro na execução da ordem, em termos de comprar (proteção contra alta da taxa de juros) ou vender (proteção contra a baixa). Mas isso ocorre pois, ao serem registradas na B3, as operações são convertidas e referenciadas em PU (e não em taxas de juros pré % a.a.).

13. Conclusão, Prós e Contras: O DI-Futuro pode ser usado, em substituição aos Swaps, para hedge de carteiras de ativos e/ou passivos mais instáveis, permitindo o ajuste dos fluxos de caixa das posições em derivativos com agilidade e flexibilidade, sem incorrer em spreads de crédito, nem na sua contratação, nem na sua liquidação antecipada, se necessário. Portanto, é uma solução indicada para proteger carteiras de crédito com grande índice de atrasos e/ou antecipações.

O Swap, por sua facilidade de contratação e por não ter ajustes diários, é mais recomendado para proteção de carteiras estáveis. Importante observar o spread de crédito cobrado pela contraparte na hora da cotação (e eventual liquidação antecipada), em comparação à taxa do DI-Futuro praticada na B3 para o mesmo prazo de vencimento, no momento da contratação dos swaps.

14. Referências: