O que é Hedge?

A Teoria tradicional do hedge objetiva a redução de um risco específico como um aspecto de seguro. Nessa perspectiva, o hedge consiste em uma estratégia defensiva que tem como alicerce a proteção das variações nos parâmetros de mercado, tal como, taxa de juros, taxa de câmbio, preço de commodities, risco de crédito, etc.

Na prática, uma operação de hedge é realizada, geralmente, pela contratação de um instrumento financeiro derivativo, cuja resposta aos fatores de risco é simétrica à resposta aos mesmos fatores de risco sofridos pelo item objeto de hedge.

Os objetos que geram as exposições aos riscos de mercado podem ser oriundos de atividades inerentes às finalidades econômicas de cada negócio, como por exemplo:

- Risco de variação do preço de commodities proveniente de contratos de venda firmados e com preços não fixados;

- Risco de variação na taxa de juros oriunda de uma carteira de captação pré-fixada em uma instituição financeira;

- Risco de variação cambial decorrente de transações futuras de importação de matérias primas para fabricação de produtos específicos.

Os riscos também podem ser provenientes de decisões de investimento e financiamento, como:

- Risco de variação cambial proveniente de investimento de operação no exterior;

- Risco de taxa de juros decorrente de emissão de debêntures com remuneração pós-fixada;

- Risco de variação cambial proveniente de captação de empréstimo estrangeiro (offshore).

Assim, pode-se afirmar que um dos motivos de se implementar a prática de hedge é concentrar os esforços da administração nas atividades operacionais da empresa, uma vez que os riscos financeiros foram transferidos.

Um dos principais fundamentos da prática de hedge é a redução do custo de estresse gerado pelas possíveis variações nos riscos de mercado provenientes das atividades operacionais, de investimento e financiamento das empresas. A prática de hedge reduz a variabilidade dos resultados financeiros das empresas.

Podemos esboçar o seguinte exemplo:

A Companhia XYZ realiza importações de produtos anualmente, e esses produtos são liquidados pela conversão do BRL/USD, de forma que a Companhia XYZ fica exposta por um período em relação à variação do câmbio. Para proteger o próximo período de importação, a Companhia XYZ resolve contratar um instrumento derivativo NDF para fixar o câmbio justamente no período em que espera que ocorra a liquidação das importações.

Suponhamos as seguintes condições do contrato:

Instrumento: NDF de compra

Preço a termo contratado: 3,80 BRL/USD

Valor de referência: USD 10 milhões

Vencimento: 31/12/XXXX

Data da Contratação: 10/01/XXXX

Cotação à vista: 4,00 BRL/USD

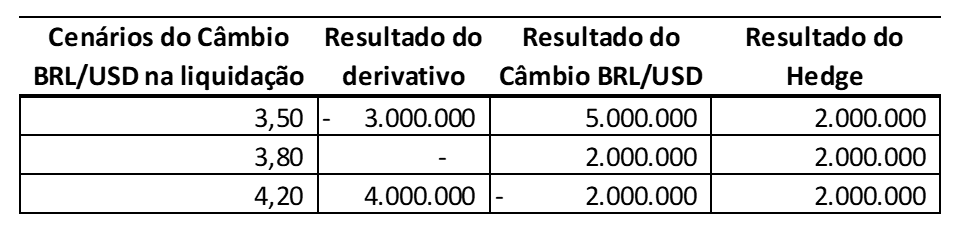

Com essas informações, nós elaboramos alguns cenários para entendermos um pouco melhor o efeito financeiro do hedge na sua data de liquidação:

Como podemos observar, independentemente dos cenários, essa estratégia de hedge permanece com o mesmo resultado, ou seja, ainda que a taxa de câmbio suba ou caia, o resultado financeiro combinado (instrumento + objeto) não mudará, permitindo uma maior previsibilidade nos resultados.

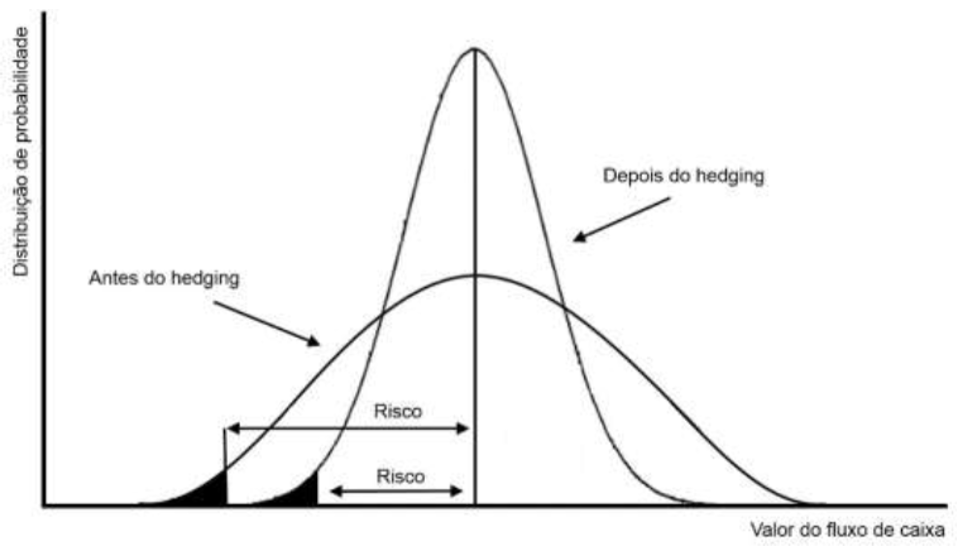

Dessa forma, podemos afirmar que o hedge reduz a distribuição de probabilidade nos fluxos de caixa das empresas, e por consequência, elimina ou, ao menos, reduz as exposições aos riscos de mercado, como observado neste gráfico:

É importante ressaltar que os exemplos apresentados não refletem efeitos contábeis, mas somente financeiros. Para uma melhor adequação às práticas de hedge na contabilidade, é recomendada a estruturação de um hedge accounting, cuja formalização necessita de alguns documentos e avaliações, inclusive a análise quanto a sua elegibilidade normativa.

Atualmente, a M2M SABER é uma das empresas brasileiras com maior expertise no tema, tendo apoiado empresas financeiras e não financeiras, nacionais e internacionais de diversos setores em todo o processo de hedge accounting. Converse conosco para conhecer mais sobre o assunto.

Referências

Carmona, C. M., Aquino, J. T., Paredes, B. B., & Torres, M. L. (2014). TEORIA DO HEDGE: RECORTES TEÓRICO-EMPÍRICOS APLICADOS À GESTÃO DO RISCO COM DERIVATIVOS. RIC - Revista de Informação Contábil.