Complete sua Pontuação do CRC para 2024

Não deixe para a última hora! Nossos cursos pontuam para todo o Brasil.

Cursos online para fazer no seu ritmo

Aprenda novas disciplinas com os melhores professores de finanças e contabilidade.

Vídeos sob demanda com os maiores especialistas

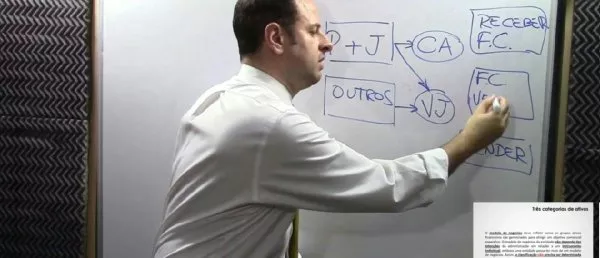

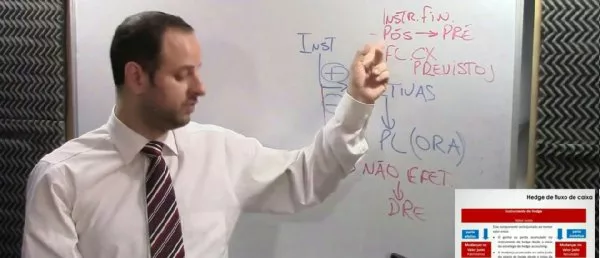

Aprenda sobre IFRS, Hedge Accounting, DFs, Impairment, tributos e muito mais com nossos vídeos.

Populares

Recentes

Explore milhares de páginas de conteúdo

Conteúdo criado pelos maiores especialistas do mercado e da academia.

Todos os pontos que você precisa para cumprir a obrigação do CRC em 2024

Atualize seu conhecimento com os melhores cursos e professores online.

O programa de educação profissional continuada do CFC garante que os contadores estejam sempre atualizados.

A atualização acontece por atividades homologadas, com pontos que devem atingir o mínimo estabelecido pelo CFC.

Nossos cursos, desenvolvidos com especialistas renomados, tem os pontos que você precisa. Tudo online, no seu tempo.

O conteúdo e as ferramentas que você precisa, numa assinatura mensal que cabe no seu bolso

O conteúdo mais completas sobre contabilidade, mercado financeiro e de capitais.

Embarque na transformação

Junte-se a centenas de empresas que estão transformando seu conhecimento com a gente.