O que é Zero Cost Collar - ZCC

Em um outros artigos, falamos sobre opções de compra e sobre opções de venda. Esses instrumentos formam a base do ZCC, então, se você ainda não é familiarizado com esses conceitos, recomendamos a leitura dos artigos referenciados.

Cuidado com as traduções literais! Encontrei diversos textos na internet afirmando que ZCC é um tipo de colarinho que assegura retorno através da compra ou venda de um boné e de um piso... Como esse não é um texto sobre moda, e eu pessoalmente nem saberia dizer se a combinação de boné e colarinho cairia bem, vamos abandonar as literalidades para tentar compreender a essência da estratégia.

Para definir o que é um zero cost colar, vou utilizar a palavra que encerra o parágrafo anterior: ZCC é uma estratégia com opções. De acordo com alguns sites de especialistas, inclusive bancos, é uma estratégia de proteção de posições compradas, na qual define-se um teto (cap) que limita os ganhos obtidos com essa posição comprada e um piso (floor) para as perdas. Assim, o ZCC é uma estratégia que tem trava de alta (limite dos ganhos) e trava de baixa (limite das perdas) de uma posição comprada.

Exemplo com um ativo comprado

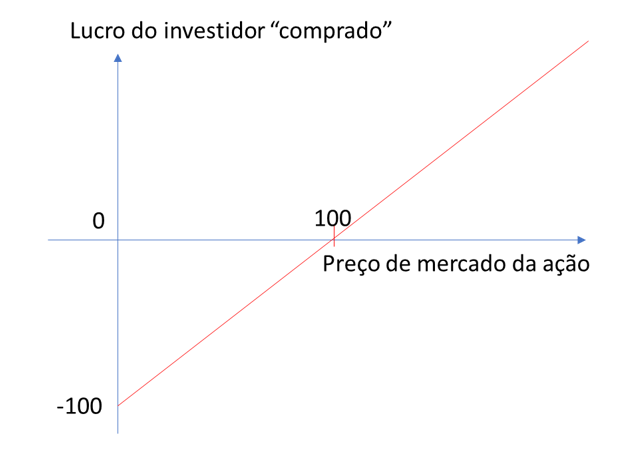

Um investidor compra uma ação da M2MSABER pelo preço de R$ 100. Dizemos que ele está comprado em M2MSABER, ou, que tem uma posição comprada. Se mantiver somente essa posição, ele ganha quando o preço da ação sobe, e pode perder até 100% do capital investido no caso de queda do valor da ação, conforme ilustra o gráfico abaixo:

Como travar essas perdas usando opções?

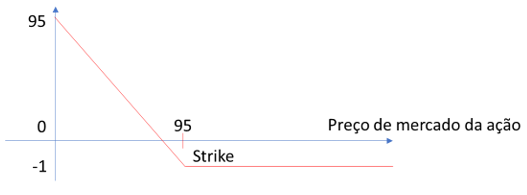

Esse investidor poderia pagar um prêmio e comprar opções de venda (put). Como titular de uma put, ele teria o direito de vender suas ações pelo preço de exercício daquela opção. Suponhamos, então, que esse investidor pagou um prêmio de R$ 1 para ter o direito de vender sua ação pelo preço de exercício (strike) de R$ 95, caso o preço de mercado do ativo caia a um patamar menor do que R$ 95. É claro que esse investidor não quer que o valor caia, mas, ao pagar o prêmio de R$ 1, ele limitou suas perdas.

Lembrando que o resultado da put, isoladamente, ficaria como no gráfico seguinte:

Observe, no gráfico anterior, que os ganhos do titular da put ocorrem de forma inversa aos ganhos de quem está comprado no ativo objeto dessa opção, ou seja:

Quando o preço desse ativo cai, quem está comprado perde dinheiro no ativo, porém, a um preço abaixo de R$ 95, o titular exerce sua opção de vender ao preço de R$ 95, por isso, dizemos que ele “travou” suas perdas.

Um inconveniente dessa estratégia é que, para se proteger, o investidor teve que pagar um prêmio de R$ 1. O que ele poderia fazer para manter a proteção e reduzir ou mesmo zerar esse custo de transação?

Lançamento de opção para zerar o custo da proteção

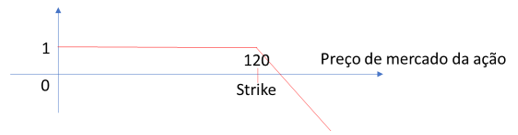

Uma alternativa seria lançar uma opção de compra (call). Suponhamos que nosso investidor lance uma call com preço de exercício (strike) de R$ 120 por um prêmio de R$ 1. Nesse caso, como lançador da opção, o prêmio é recebido por ele, e quem tem a opção de exercer ou não a call na data de exercício é o seu titular, não o lançador. Assim, o gráfico de resultados da call, isoladamente, ficaria assim:

O gráfico anterior nos mostra que o lançador ganha o prêmio de R$ 1, mas começa a incorrer em perdas a partir do momento em que o preço do ativo objeto ultrapassa o valor de R$ 120, quando o titular da call exerce sua opção. Ora, percebe-se aqui que o lançador não de opção não está comprando proteção, e sim o contrário, porém, a transação faz sentido no conjunto, quando associamos o resultado das duas opções ao ativo que era mantido por esse investidor.

Resultado do ZCC

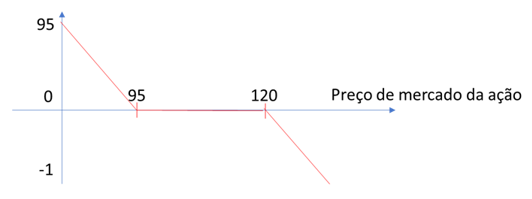

Vamos observar, primeiro, o resultado da put comprada e da call lançada, em conjunto, onde perceberemos porque o ZCC faz sentido:

Note, no gráfico anterior, que a put comprada só é exercida quando o preço de mercado estiver abaixo de R$ 95 na data de exercício, enquanto a call lançada só é exercida quando o preço de mercado do ativo objeto estiver acima de R$ 120, assim, entre R$ 95 e R$ 120 nenhuma das opções é exercida. O prêmio pago pela call foi compensado pelo prêmio recebido na put, e assim obtivemos o efeito desejado, que era zerar o custo da proteção.

Análise de cenários

Agora, para entender corretamente a estratégia, é preciso lembrar que o nosso investidor estava comprado no mesmo ativo que é objeto das duas opções. Vamos fazer isso pensando em cenários:

Cenário 1 (baixa) - na data de exercício, a ação comprada por R$ 100, vale R$ 54. Nosso investidor perde R$ 46 no ativo comprado, porém, exerce a opção de venda, ganhando a diferença entre o preço de exercício (R$ 95) e o preço de mercado (R$ 54), que é R$ 41. No total, ele só perde R$ 5, ou seja, suas perdas foram travadas em R$ 5, que é justamente a diferença entre o preço de exercício e o preço do ativo no início da estratégia.

Cenário 2 (dentro da banda de R$ 95 à R$ 120) – na data de exercício a ação comprada a R$ 100 vale R$ 115. Nosso investidor ganha R$ 15, e nenhuma opção é exercida.

Cenário 3 (alta) – na data de exercício, a ação comprada por R$ 100, vale $ 350. Nosso investidor ganha R$ 250 no ativo comprado, porém, a opção de compra é exercida pelo seu titular, e ele perde a diferença entre o valor de mercado (R$ 350) e o de exercício (R$ 120), que é R$ 230. No total, ele ganha R$ 20, por isso, dizemos que seu ganho foi travado em R$ 20, que é justamente a diferença entre o preço de exercício e o preço do ativo no início da estratégia.

Exemplo de proteção de receitas futuras

Um exemplo de utilização de ZCC por grandes empresas exportadoras entende as receitas futuras em moeda estrangeira como item protegido. Podemos pensar em uma estratégia similar ao do exemplo com ações, no qual a empresa exportadora poderia travar suas receitas sujeitas à variação cambial da moeda estrangeira em uma determinada faixa, que teria uma put comprada determinando o menor valor dessa banda e uma call lançada determinando o maior valor dessa banda.

Suponhamos que uma empresa exportadora tenha comprado uma put de dólar com exercício de R$ 3,50 e, ao mesmo tempo, lançado uma call com exercício de R$ 5,00. Provavelmente, a empresa entende que não terá grandes problemas com suas margens caso as receitas de exportação sejam realizadas no intervalo de R$ 3,50 até R$ 5,00, porém, ela teria um problema maior com suas receitas, no cenário em que a cotação do dólar fica abaixo de R$ 3,50, por isso, a put oferece proteção. Com o dólar cotado acima de R$ 5,00, a call é exercida pelo seu titular, e a empresa perde dinheiro no derivativo. Pensando em uma estratégia de proteção, isso não é um problema, pois a empresa também teria exportações convertidas a uma cotação maior.

O grande risco desse tipo de estratégia é quando o valor do ativo objeto sobe e a empresa não consegue performar a receita que estaria protegida nessa relação.