O que é Spread Bancário e como ele é formado

Conceito

Por definição, spread bancário é a diferença entre a taxa de juros cobrada dos tomadores de crédito (empréstimos ou financiamentos) e a taxa de juros paga aos depositantes (aqueles que depositam seus recursos ou investem em poupança, CDB, etc.). Em outras palavras, é a diferença entre a remuneração que o banco paga ao aplicador para captar um recurso e o quanto esse banco cobra para emprestar o mesmo dinheiro. Na prática, as tesourarias de bancos utilizam o CDI - Certificado de Depósito Interbancário - como referencial de custo do dinheiro, e separam o spread das operações de captação e das de empréstimos. Os grandes bancos buscam sempre captar abaixo do CDI e emprestar acima do CDI.

Formação

Além da diferença entre a remuneração que o banco paga para captar um recurso e o quanto esse banco cobra para emprestar o dinheiro, o spread bancário é resultado de outros componentes que interferem no seu valor final, quais sejam:

1. Inadimplência

Em poucas palavras, a inadimplência é o descumprimento de alguma obrigação financeira, quando não é realizado algum pagamento previsto em contrato até a sua data de vencimento.

Um bom e comum exemplo é quando não é feito o pagamento de uma parcela de empréstimo ou de uma fatura do cartão de crédito. A inadimplência pode acontecer também com pessoas jurídicas, quando uma empresa deixa de pagar alguma conta ou imposto previsto em contrato.

Diante do risco de perder dinheiro pelo não pagamento de dívidas, o banco embute uma “margem de segurança” no valor do spread para compensar eventuais prejuízos.

2. Lucros

A partir do spread bancário, instituições como bancos, cooperativas de crédito e fintechs oferecem crédito e geram um superávit financeiro. O lucro, que é uma parcela do spread bancário, ficará retido na instituição. Em outras palavras, o lucro é o que sobra após o spread bancário cobrir todos os demais custos, que será direcionado aos proprietários e acionistas da instituição.

3. Impostos diretos

Os tributos influenciam bastante na formação do spread bancário. Os impostos considerados no spread são: Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL), que incidem sobre os lucros da instituição. O Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS), são cobrados sobre a receita total.

O Imposto sobre Operação Financeira (IOF) é pago diretamente pelo cliente.

4. Compulsórios e encargos

O recolhimento compulsório é mais um dos mecanismos que o Banco Central do Brasil tem à disposição na manutenção da estabilidade financeira e de combate à inflação. Trata-se de parcela do dinheiro dos correntistas que os bancos são obrigados a manter depositada no BACEN. Além dos recolhimentos compulsórios, há outras obrigações (direcionamentos obrigatórios) relacionadas à captação de depósitos às quais as instituições estão sujeitas.

O Fundo Garantidor de Crédito (FGC) é uma associação civil sem fins lucrativos que tem como objetivo prestar garantia de créditos aos clientes das instituições participantes do fundo. O FGC é um mecanismo de segurança do mercado que protege os investidores para aumentar a segurança no sistema financeiro. Ele existe para minimizar o risco de crédito, resguardando os investidores da eventual falência das instituições. Por lei, os bancos devem destinar um percentual do valor dos seus depósitos para o FGC.

5. Custo Administrativo

Por fim, a composição do spread bancário acaba adicionando os custos administrativos necessários à viabilização do crédito. Inclui, por exemplo, o pagamento de salários e benefícios, manutenção de agências, caixas eletrônicos e escritórios, investimentos em tecnologia, publicidade e propaganda, entre outros.

Outras informações

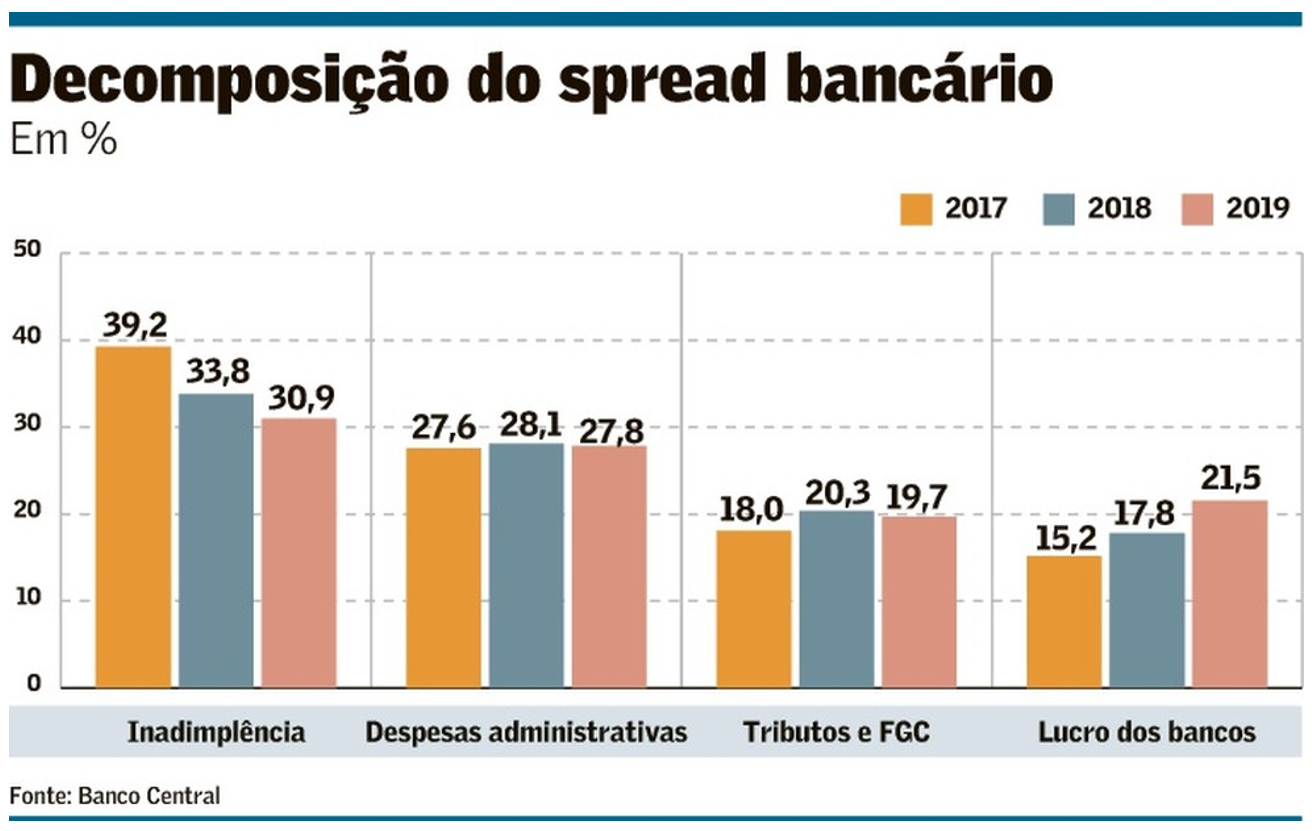

Segundo o Relatório de Economia Bancária de 2019, publicado pelo Banco Central, a composição do spread bancário fechou o ano com os seguintes percentuais:

| Lucros dos bancos: | 21,53% |

| Inadimplência: | 30,98% |

| Custos administrativos: | 27,81% |

| Tributos e FGC: | 19,67% |

FONTES

BANCO CENTRAL DO BRASIL – BACEN

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DOS MERCADOS FINANCEIRO E DE CAPITAIS – AMBIMA