Finanças Corporativas

Segmentos específicos - 1

Contabilidade para Investidores - Alguns índices bacanas - Liquidez

Análise de Liquidez

Contabilidade para Investidores - Alguns índices bacanas - Modelo Dupont

Introdução, objetivos e usuários

Contabilidade para Investidores - Introdução - Contabilidade para Investidores

Contabilidade para Advogados - O Balanço Patrimonial - Grupos de ativos

DFs Individuais e Consolidadas

Demonstrações contábeis

Contabilidade para Advogados - O Balanço Patrimonial - Estrutura conceitual e definições

Origens, aplicações e razonetes

Segmentos específicos - 2

Contabilidade para Advogados - Tópicos Especiais - Covenants

Contabilidade para Advogados - Demonstração de Resultados - Receitas, custos e despesas

Contabilidade para Investidores - Fora do balanço - Contingências

Contabilidade para Advogados - O Balanço Patrimonial - Contas e subcontas contábeis

Contabilidade para Investidores - Conceitos importantes para suas análises - Impairment de ativos

Contabilidade para não Contadores - Análises Básicas - DFs individuais e consolidadas

Contabilidade para Investidores - Introdução - Parecer do auditor

Estratégias de Investimento e Financiamento

Agrupamentos de Balanço

Contabilidade para Advogados - Estrutura Conceitual - Apresentação do curso

Segmentos específicos - 3

Introdução ao Lucro

Uma tese sobre manipulação contábil

Análise de Demonstrações Financeiras - Lucro Operacional

Organização do balanço patrimonial

Finalidades e Usuários da Informação Contábil

Pressupostos Básicos da Contabilidade

Contabilidade para Advogados - Tópicos Especiais - Contabilidade de empresas com problema de continuidade

Contabilidade para Investidores - Fora do balanço - Riscos inerentes x hedge

Demonstração do Fluxo de Caixa

Contabilidade para Advogados - Demonstração de Resultados - Receita Líquida e Receita Bruta

Segmentos específicos - 4

Alavancagem Financeira

Balanço, ativo, passivo e PL

Contabilidade para Investidores - Fora do balanço - Preço/PL

DRE

Contabilidade para Investidores - Geração de caixa - Análise da DFC

Contabilidade para Advogados - Demonstração dos Fluxos de Caixa - DFC

Contabilidade para Investidores - Geração de caixa - Dívida líquida / EBITDA

Contabilidade para Advogados - Demonstração de Resultados - EBITDA

Regime de Caixa X Regime de Competência

Margem, Giro e Retorno (Análise de Rentabilidade)

Técnicas - 1

Análise de Liquidez

Modelo Dupont

Contabilidade e avaliação de negócios

Eric Barreto fala sobre Monitoramento de Resultados

Análise de Demonstrações Contábeis Através de Índices Financeiros

DFs Individuais e Consolidadas

Demonstrações contábeis

Introdução a Análise de Demonstrações Financeiras

Estratégias de Investimento e Financiamento

Agrupamentos de Balanço

Técnicas - 2

Introdução ao Lucro

Passivo oneroso, NOPAT, dívida líquida e alavancagem

O que faz e como contratar um Perito Contábil

Análise de Demonstrações Financeiras - Lucro Operacional

Organização do balanço patrimonial

Sobre a não exatidão da contabilidade

Uso de Médias nos Cálculos de Rentabilidade

Ciclo Financeiro, NGC e Efeito Tesoura

Alavancagem Financeira

Balanço, ativo, passivo e PL

Técnicas - 3

DRE

Análise da DFC

Cálculo e Uso do EBITDA

Para que serve a contabilidade?

Como comparar o desempenho a partir das demonstrações financeiras trimestrais (ITR)?

Você está manipulando seu balanço?

Análise das demonstrações financeiras (ou análise das demonstrações contábeis)

Prazos Médios (Análise de Demonstrações Financeiras)

Análise sem índices (DFs)

Margem, Giro e Retorno (Análise de Rentabilidade)

Segmentos específicos - 1

Contabilidade para Investidores - Alguns índices bacanas - Liquidez

Análise de Liquidez

Contabilidade para Investidores - Alguns índices bacanas - Modelo Dupont

Introdução, objetivos e usuários

Contabilidade para Investidores - Introdução - Contabilidade para Investidores

Contabilidade para Advogados - O Balanço Patrimonial - Grupos de ativos

DFs Individuais e Consolidadas

Demonstrações contábeis

Contabilidade para Advogados - O Balanço Patrimonial - Estrutura conceitual e definições

Origens, aplicações e razonetes

Segmentos específicos - 2

Contabilidade para Advogados - Tópicos Especiais - Covenants

Contabilidade para Advogados - Demonstração de Resultados - Receitas, custos e despesas

Contabilidade para Investidores - Fora do balanço - Contingências

Contabilidade para Advogados - O Balanço Patrimonial - Contas e subcontas contábeis

Contabilidade para Investidores - Conceitos importantes para suas análises - Impairment de ativos

Contabilidade para não Contadores - Análises Básicas - DFs individuais e consolidadas

Contabilidade para Investidores - Introdução - Parecer do auditor

Estratégias de Investimento e Financiamento

Agrupamentos de Balanço

Contabilidade para Advogados - Estrutura Conceitual - Apresentação do curso

Segmentos específicos - 3

Introdução ao Lucro

Uma tese sobre manipulação contábil

Análise de Demonstrações Financeiras - Lucro Operacional

Organização do balanço patrimonial

Finalidades e Usuários da Informação Contábil

Pressupostos Básicos da Contabilidade

Contabilidade para Advogados - Tópicos Especiais - Contabilidade de empresas com problema de continuidade

Contabilidade para Investidores - Fora do balanço - Riscos inerentes x hedge

Demonstração do Fluxo de Caixa

Contabilidade para Advogados - Demonstração de Resultados - Receita Líquida e Receita Bruta

Segmentos específicos - 4

Alavancagem Financeira

Balanço, ativo, passivo e PL

Contabilidade para Investidores - Fora do balanço - Preço/PL

DRE

Contabilidade para Investidores - Geração de caixa - Análise da DFC

Contabilidade para Advogados - Demonstração dos Fluxos de Caixa - DFC

Contabilidade para Investidores - Geração de caixa - Dívida líquida / EBITDA

Contabilidade para Advogados - Demonstração de Resultados - EBITDA

Regime de Caixa X Regime de Competência

Margem, Giro e Retorno (Análise de Rentabilidade)

Técnicas - 1

Análise de Liquidez

Modelo Dupont

Contabilidade e avaliação de negócios

Eric Barreto fala sobre Monitoramento de Resultados

Análise de Demonstrações Contábeis Através de Índices Financeiros

DFs Individuais e Consolidadas

Demonstrações contábeis

Introdução a Análise de Demonstrações Financeiras

Estratégias de Investimento e Financiamento

Agrupamentos de Balanço

Técnicas - 2

Introdução ao Lucro

Passivo oneroso, NOPAT, dívida líquida e alavancagem

O que faz e como contratar um Perito Contábil

Análise de Demonstrações Financeiras - Lucro Operacional

Organização do balanço patrimonial

Sobre a não exatidão da contabilidade

Uso de Médias nos Cálculos de Rentabilidade

Ciclo Financeiro, NGC e Efeito Tesoura

Alavancagem Financeira

Balanço, ativo, passivo e PL

Técnicas - 3

DRE

Análise da DFC

Cálculo e Uso do EBITDA

Para que serve a contabilidade?

Como comparar o desempenho a partir das demonstrações financeiras trimestrais (ITR)?

Você está manipulando seu balanço?

Análise das demonstrações financeiras (ou análise das demonstrações contábeis)

Prazos Médios (Análise de Demonstrações Financeiras)

Análise sem índices (DFs)

Margem, Giro e Retorno (Análise de Rentabilidade)

Como comparar o desempenho a partir das demonstrações financeiras trimestrais (ITR)?

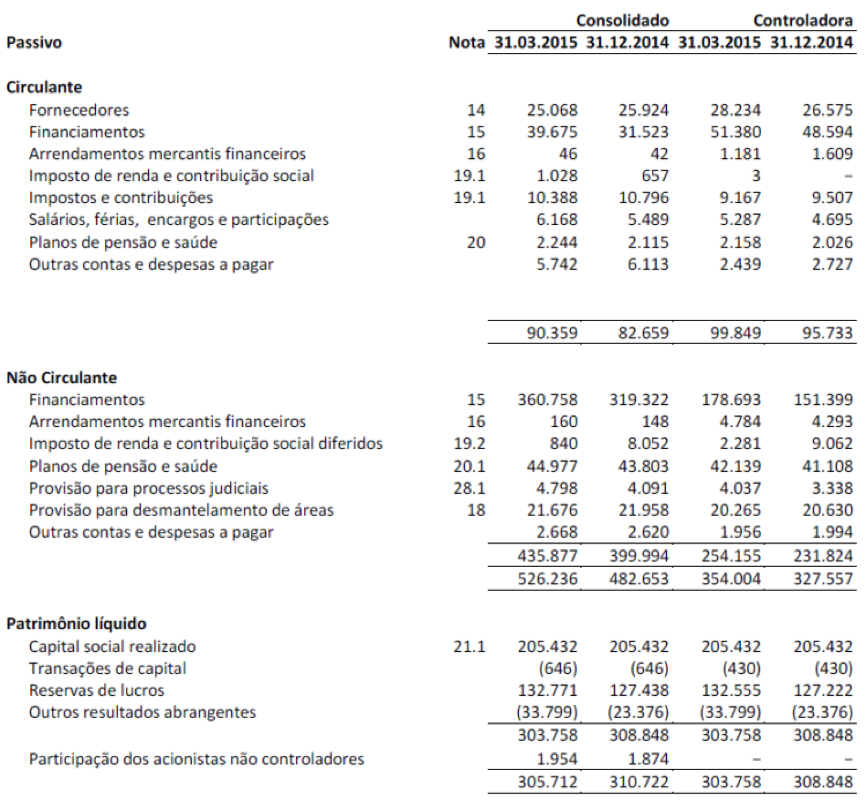

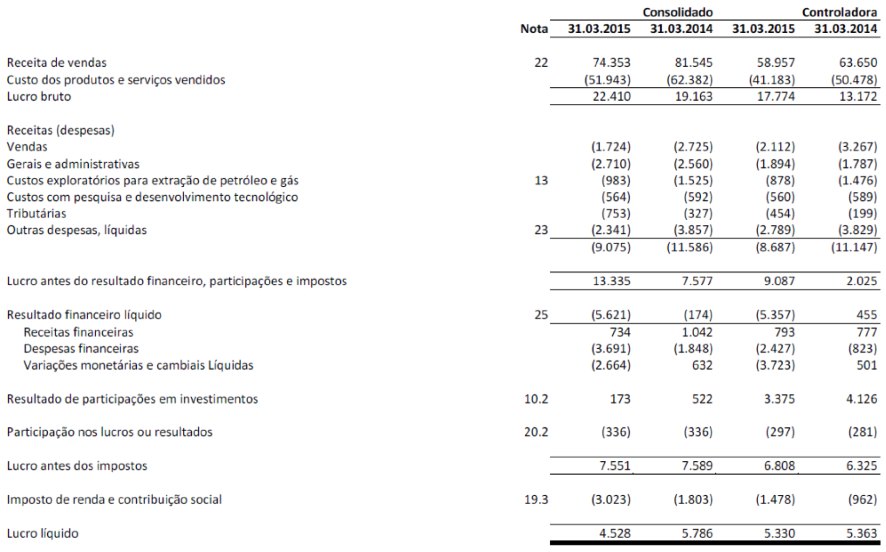

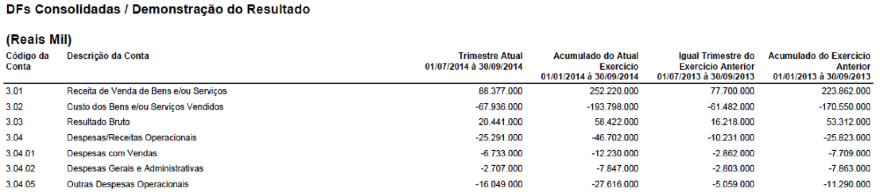

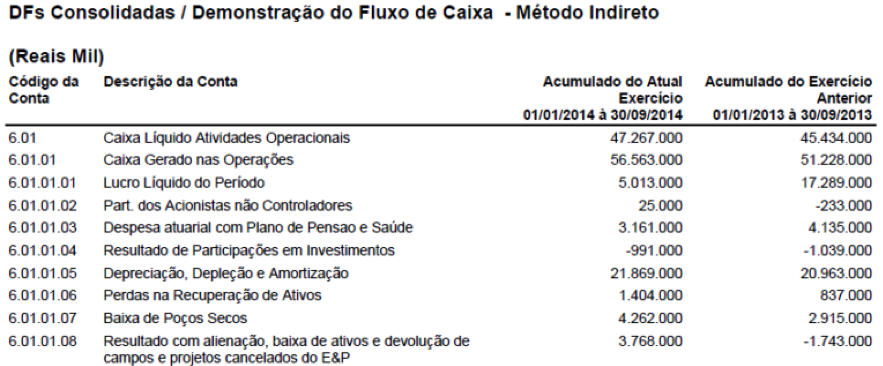

Na análise de demonstrações financeiras anuais, fica óbvio que a comparação de resultados, balanços e outros números deve ser feita comparando a data base de um ano X com a do ano imediatamente anterior (X – 1). Menos óbvia, porém, é a escolha das bases de comparação quando analisamos demonstrações financeiras trimestrais. Até porque as demonstrações publicadas costumam mostrar lado a lado os balanços do trimestre atual e do último exercício anual, enquanto as demonstrações de resultados, de fluxos de caixa e de valor adicionado são mostradas lado a lado com o mesmo período acumulado do ano anterior, conforme exemplos abaixo:

Se o objetivo da análise é mostrar algum tipo de evolução, o trimestre atual deve ser comparado com um exercício do mesmo tamanho, então, poderíamos comparar os resultados do primeiro trimestre do ano de 2015 (1T2015) com o trimestre imediatamente anterior (4T2014) ou com o primeiro trimestre do ano anterior (1T2014). Em minha opinião, essa segunda maneira é mais adequada, pois uma eventual sazonalidade estaria afetando tanto o ano mais recente quanto o anterior.

Um cuidado adicional deve ser tomado na análise de demonstrações contábeis trimestrais: ao calcular índices, para manter a comparabilidade com os indicadores anuais, os resultados trimestrais devem ser anualizados. Existem duas formas comuns de se fazer isso...

-

Considerando que os resultados são homogêneos ao longo do ano:

- Se estivermos no trimestre 1, basta multiplicar os resultados trimestrais por 4;

- Se estivermos no trimestre 2, basta multiplicar os resultados acumulados por 2;

- Se estivermos no trimestre 3, basta dividir os resultados acumulados por 3 e multiplicar por 4.

-

Considerando que os resultados não são homogêneos ao longo do ano:

- Se estivermos no trimestre 1, é preciso somar o resultado do trimestre com o resultado do ano anterior e excluir o trimestre 1 do ano anterior, de forma que tenhamos os 12 últimos meses acumulados;

- Se estivermos no trimestre 2, é preciso somar o resultado do semestre com o resultado do ano anterior e excluir o primeiro semestre do ano anterior, de forma que tenhamos os 12 últimos meses acumulados;

- Se estivermos no trimestre 3, é preciso somar o resultado acumulado em 9 meses com o resultado do ano anterior e excluir o acumulado de 9 meses do ano anterior, de forma que tenhamos os 12 últimos meses acumulados.

Embora nada seja exato na análise de demonstrações contábeis, a segunda alternativa de anualização de resultados me parece mais adequada. Para ilustrar, vou demonstrar como calcularíamos o ROE da Petrobras no primeiro trimestre de 2015 a partir dos dados abaixo:

ROE = retorno sobre o PL, calculado como a razão do lucro líquido recorrente sobre o PL médio do período

No período de 12 meses, vamos considerar que as perdas por impairment e aquelas decorrentes da Operação Lava-Jato são resultados não recorrentes, então:

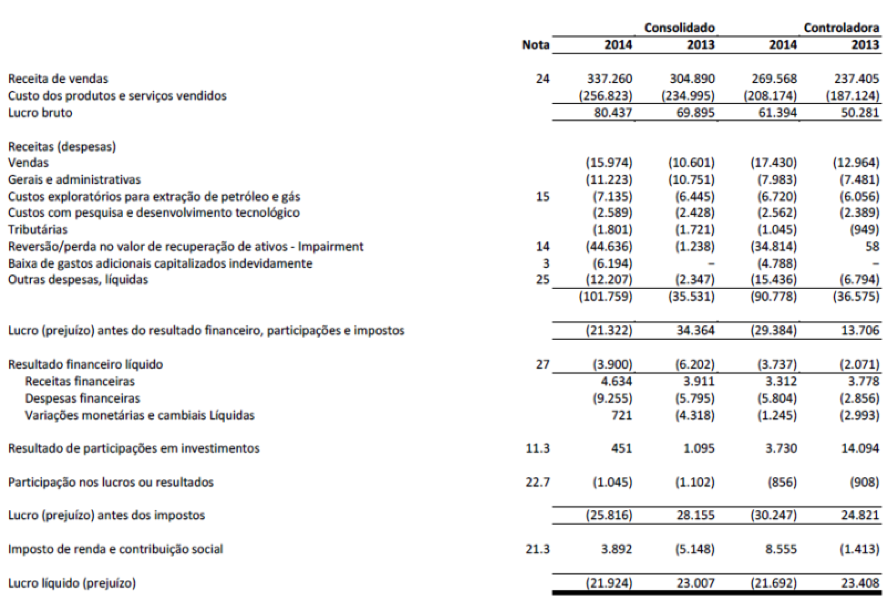

Lucro Líquido Recorrente = LL 1T2015 + LL 4T2014 – LL 1T2014 – resultados não recorrentes = 4.528 + (21.924) – 5.786 – (44.636) – (6.194) = 27.648

PL Médio do Período = (PL 1T2015 + PL 1T2014)/2 = (305.712 + 355.770)/2 = 330.741

ROE = 27.648/330.741 = 8,4%