Como comparar o desempenho a partir das demonstrações financeiras trimestrais (ITR)?

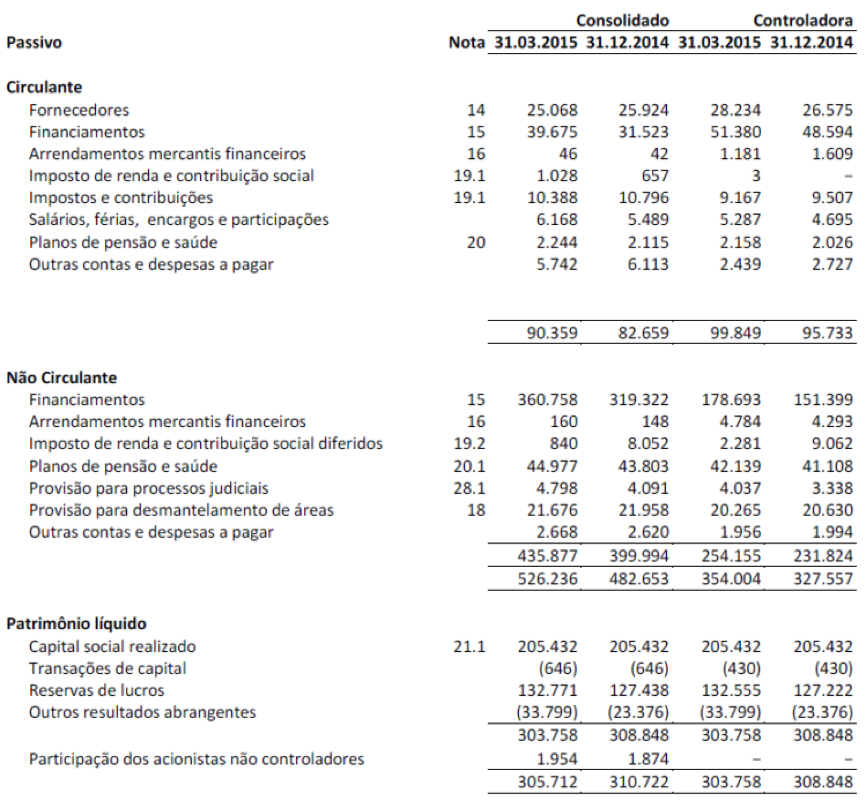

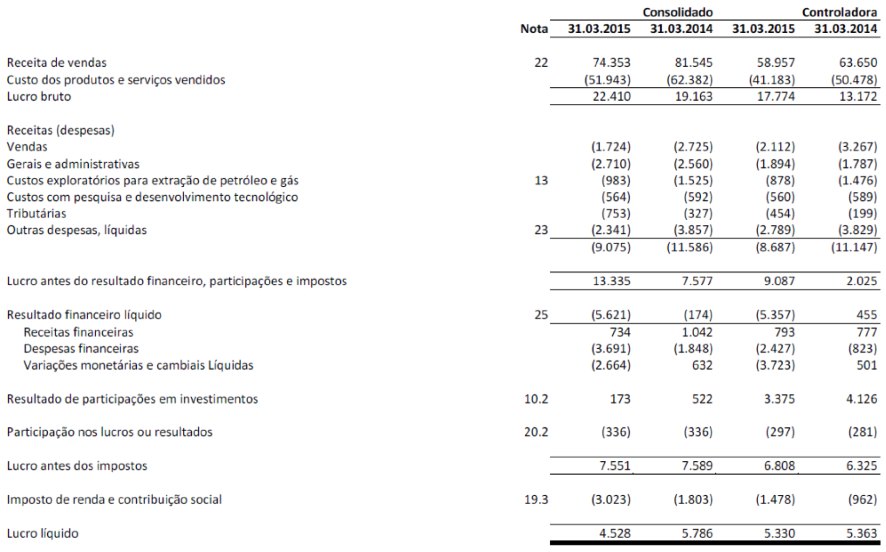

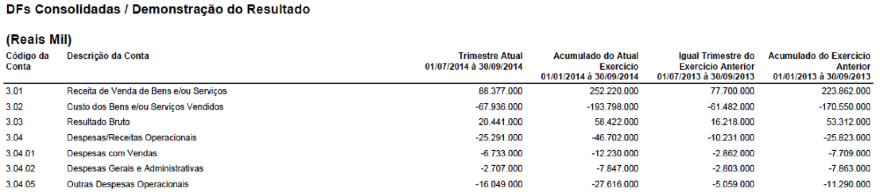

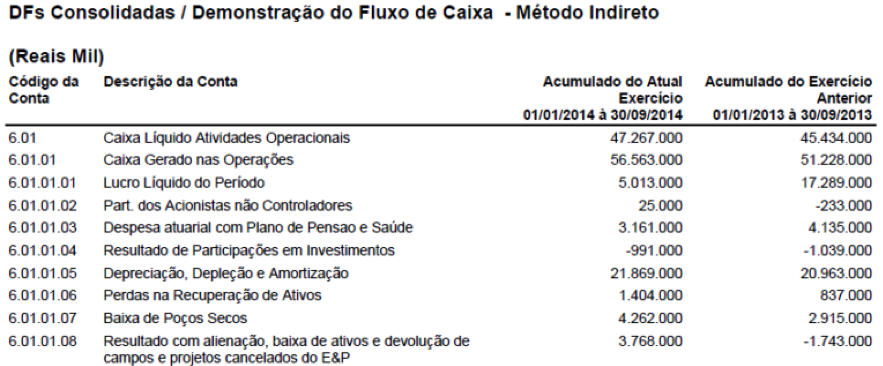

Na análise de demonstrações financeiras anuais, fica óbvio que a comparação de resultados, balanços e outros números deve ser feita comparando a data base de um ano X com a do ano imediatamente anterior (X – 1). Menos óbvia, porém, é a escolha das bases de comparação quando analisamos demonstrações financeiras trimestrais. Até porque as demonstrações publicadas costumam mostrar lado a lado os balanços do trimestre atual e do último exercício anual, enquanto as demonstrações de resultados, de fluxos de caixa e de valor adicionado são mostradas lado a lado com o mesmo período acumulado do ano anterior, conforme exemplos abaixo:

Se o objetivo da análise é mostrar algum tipo de evolução, o trimestre atual deve ser comparado com um exercício do mesmo tamanho, então, poderíamos comparar os resultados do primeiro trimestre do ano de 2015 (1T2015) com o trimestre imediatamente anterior (4T2014) ou com o primeiro trimestre do ano anterior (1T2014). Em minha opinião, essa segunda maneira é mais adequada, pois uma eventual sazonalidade estaria afetando tanto o ano mais recente quanto o anterior.

Um cuidado adicional deve ser tomado na análise de demonstrações contábeis trimestrais: ao calcular índices, para manter a comparabilidade com os indicadores anuais, os resultados trimestrais devem ser anualizados. Existem duas formas comuns de se fazer isso...

-

Considerando que os resultados são homogêneos ao longo do ano:

- Se estivermos no trimestre 1, basta multiplicar os resultados trimestrais por 4;

- Se estivermos no trimestre 2, basta multiplicar os resultados acumulados por 2;

- Se estivermos no trimestre 3, basta dividir os resultados acumulados por 3 e multiplicar por 4.

-

Considerando que os resultados não são homogêneos ao longo do ano:

- Se estivermos no trimestre 1, é preciso somar o resultado do trimestre com o resultado do ano anterior e excluir o trimestre 1 do ano anterior, de forma que tenhamos os 12 últimos meses acumulados;

- Se estivermos no trimestre 2, é preciso somar o resultado do semestre com o resultado do ano anterior e excluir o primeiro semestre do ano anterior, de forma que tenhamos os 12 últimos meses acumulados;

- Se estivermos no trimestre 3, é preciso somar o resultado acumulado em 9 meses com o resultado do ano anterior e excluir o acumulado de 9 meses do ano anterior, de forma que tenhamos os 12 últimos meses acumulados.

Embora nada seja exato na análise de demonstrações contábeis, a segunda alternativa de anualização de resultados me parece mais adequada. Para ilustrar, vou demonstrar como calcularíamos o ROE da Petrobras no primeiro trimestre de 2015 a partir dos dados abaixo:

ROE = retorno sobre o PL, calculado como a razão do lucro líquido recorrente sobre o PL médio do período

No período de 12 meses, vamos considerar que as perdas por impairment e aquelas decorrentes da Operação Lava-Jato são resultados não recorrentes, então:

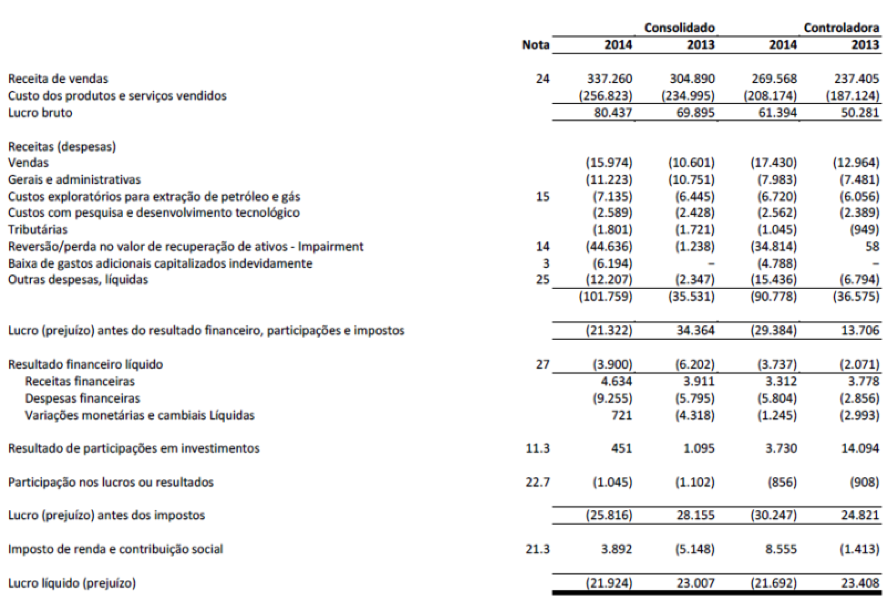

Lucro Líquido Recorrente = LL 1T2015 + LL 4T2014 – LL 1T2014 – resultados não recorrentes = 4.528 + (21.924) – 5.786 – (44.636) – (6.194) = 27.648

PL Médio do Período = (PL 1T2015 + PL 1T2014)/2 = (305.712 + 355.770)/2 = 330.741

ROE = 27.648/330.741 = 8,4%