Contabilidade Bancária

Instrumentos financeiros - 1

Contabilização de cartão de crédito

Contabilidade de CRA - Certificado de Recebíveis do Agronegócio e de CRI - Certificado de Recebíveis Imobiliários

Cessão de direitos creditórios e baixa de ativos financeiros

Contabilidade de Títulos e Valores Mobiliários - TVM

Como são contabilizados os ativos de um fundo de investimento?

Contabilidade das aplicações em fundos de investimento

Como fundos de investimento contabilizam aportes recebidos

Segmentos Específicos

Contabilidade de Instituições de Pagamento - Introdução - Introdução

Contabilidade de Instituições de Pagamento - Como funcionam as transações

Contabilidade de Instituições de Pagamento - Conta de Pagamento Pré-Paga

Contabilidade de Instituições de Pagamento - Exercício V ou F - Comentado - Exercício V ou F - Comentado

Contabilidade de Instituições de Pagamento - Conta de Pagamento Pré-Paga - Exercício Conta de Pagamento Pré-Paga comentado

Contabilidade de Instituições de Pagamento - Conta de Pagamento Pós-Paga - Exercício Conta de Pagamento Pós-Paga comentado

Estrutura e métodos - 1

BASILÉIA - Pilar I, Pilar II e Pilar III

Limites Operacionais BACEN- Circular nº 3.398

Limites e Padrões Regulamentares BACEN - Resolução Nº 69/2021

O que é COSIF - Plano Contábil das Instituições Financeiras

Estrutura do COSIF - Plano Contábil das Instituições Financeiras

Contabilidade Bancária - COSIF

Contabilidade Bancária (COSIF) – Mitos e Verdades

Padrão “S” – Enquadramento inicial das instituições financeiras

Segmentação do Sistema Bancário

Instrumentos financeiros - 1

Contabilização de cartão de crédito

Contabilidade de CRA - Certificado de Recebíveis do Agronegócio e de CRI - Certificado de Recebíveis Imobiliários

Cessão de direitos creditórios e baixa de ativos financeiros

Contabilidade de Títulos e Valores Mobiliários - TVM

Como são contabilizados os ativos de um fundo de investimento?

Contabilidade das aplicações em fundos de investimento

Como fundos de investimento contabilizam aportes recebidos

Segmentos Específicos

Contabilidade de Instituições de Pagamento - Introdução - Introdução

Contabilidade de Instituições de Pagamento - Como funcionam as transações

Contabilidade de Instituições de Pagamento - Conta de Pagamento Pré-Paga

Contabilidade de Instituições de Pagamento - Exercício V ou F - Comentado - Exercício V ou F - Comentado

Contabilidade de Instituições de Pagamento - Conta de Pagamento Pré-Paga - Exercício Conta de Pagamento Pré-Paga comentado

Contabilidade de Instituições de Pagamento - Conta de Pagamento Pós-Paga - Exercício Conta de Pagamento Pós-Paga comentado

Estrutura e métodos - 1

BASILÉIA - Pilar I, Pilar II e Pilar III

Limites Operacionais BACEN- Circular nº 3.398

Limites e Padrões Regulamentares BACEN - Resolução Nº 69/2021

O que é COSIF - Plano Contábil das Instituições Financeiras

Estrutura do COSIF - Plano Contábil das Instituições Financeiras

Contabilidade Bancária - COSIF

Contabilidade Bancária (COSIF) – Mitos e Verdades

Padrão “S” – Enquadramento inicial das instituições financeiras

Segmentação do Sistema Bancário

Como fundos de investimento contabilizam aportes recebidos

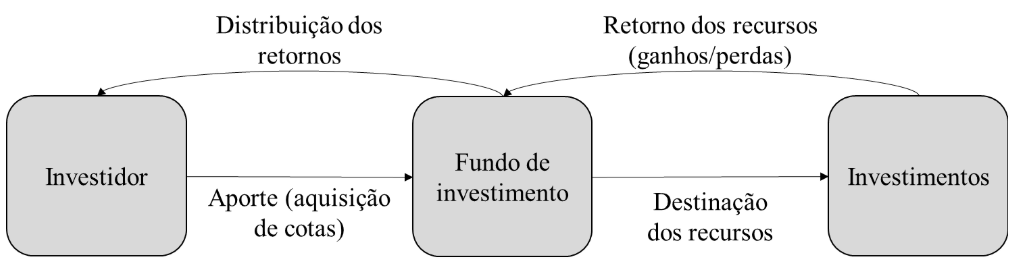

Um fundo de investimento é um instrumento de investimento coletivo. Existem diversos tipos de fundos, como os fundos de investimento renda fixa, que investem a maior parcela dos recursos aportados pelos cotistas em títulos de renda fixa, os Fundos de Investimento em Direitos Creditórios (FIDC), que investem a maior parte dos recursos na compra de recebíveis, entre outros.

Geralmente, os investidores (cotistas) são remunerados pela valorização/desvalorização dos investimentos, no entanto, há situações em que o cotista não recebe como remuneração a pura valorização/desvalorização da cota do fundo.

As modalidades de remuneração das cotas dos fundos levam ao questionamento sobre se todo aporte em fundos deve ser considerado como investimento em instrumento patrimonial (equity), ou se também pode haver cotas que sejam instrumento de dívida (debt).

Esse fato está diretamente relacionado à distribuição dos ganhos ou perdas nos fundos de investimento. Assim, apresentamos um exemplo de passagem de fluxo de caixa de investimentos em fundos:

A discussão sobre a classificação de um instrumento em passivo ou patrimônio líquido é um tema de grande relevância para a contabilidade, sendo tratado no pronunciamento contábil IAS 32 / CPC 39. Segundo a norma, as dívidas referem-se, de forma simplificada, a obrigações contratuais de entregar caixa ou outro ativo financeiro, e os instrumentos patrimoniais referem-se a qualquer contrato que evidencie um direito residual dos ativos da entidade após dedução dos seus passivos.

A participação do investidor no fundo é representada pelas cotas, que geralmente devem ser consideradas como instrumento patrimonial, pois na maioria dos casos, a cota é valorizada/ desvalorizada com base nos retornos dos recursos investidos, menos despesas do fundo.

Uma cota é uma fração de um fundo, e a soma de todas as cotas dos resulta no valor do patrimônio de um fundo de investimento.

Nos FIDCs, a estrutura de capital pode ser dividida em:

- Cota Sênior: possuem preferência no recebimento do valor do resgate ou amortização. Oferecem uma rentabilidade prefixada. Ou seja, se o fundo auferir uma rentabilidade inferior à prevista (por exemplo, abaixo do seu benchmark), os cotistas seniores terão sua rentabilidade assegurada. Podem ainda ser subdivididas em séries, diferenciadas por prazos e valores para amortização, resgate e remuneração. Portanto, é a cota adequada para aqueles avessos ao risco.

- Cota Mezanino: Modalidade intermediária de risco. Possui prioridade de pagamento em relação às cotas de classe subordinada e subordinação em relação às cotas de classe sênior. Suas condições variam para cada fundo.

- Cota Subordinada: As cotas subordinadas possuem direito a resgate ou amortização, subordinados às cotas mezanino e sênior. Em outras palavras, os detentores desse tipo de cota só receberão os rendimentos depois que os cotistas das outras classes receberem a sua parte. Sendo assim, assumem a maior parte do risco de crédito. Dessa forma, a cota de classe subordinada funciona como uma garantia adicional de recebimento e de rentabilidade para a cota de classe sênior. Mas, em compensação, se o fundo auferir uma rentabilidade maior do que a prevista, os cotistas subordinados terão uma rentabilidade superior à dos cotistas seniores.

Desta forma, voltando à interpretação do pronunciamento IAS 32 / CPC 39, podemos entender que uma cota sênior, que garante ao seu detentor uma remuneração fixa ou mínima, representa um instrumento de dívida (passivo), enquanto a cota subordinada geralmente representa um instrumento patrimonial (patrimônio líquido). Já a cota mezanino dependerá da forma como irá remunerar o seus cotistas.

Esta análise é de fundamental importância para a classificação contábil de um aporte em fundo de investimento, pois a essência econômica de cada modalidade de cota emitida deve estar evidenciada nas demonstrações contábeis dos fundos.