Perdas estimadas com créditos de liquidação duvidosa

As empresas eventualmente deixam de receber valores relacionados às suas vendas. É a chamada inadimplência. A constatação dessa perda pode vir a ocorrer um bom tempo depois da realização da venda, sendo comum que ocorra em exercícios subsequentes.

A contabilidade é regida pelo regime de competência, o que significa que uma receita e uma despesa relacionadas devem ser levadas para resultado no mesmo exercício.

Imaginando-se que uma venda tenha sido realizada no exercício de X1, e a perda tenha sido constatada efetivamente no exercício de X3, será que o regime de competência estaria sendo obedecido caso a receita de venda fosse registrada no resultado em X1, e a perda fosse registrada no resultado em X3? Aparentemente, não.

No entanto, nos deparamos com um problema: não é possível identificar, ainda em X1, o valor efetivo da perda que só ocorrerá em X3. Em questões assim são utilizadas estimativas, pois a empresa deve obedecer ao regime de competência, mas não sabe ao certo qual será o valor dessa perda. Ela vai estimar então, com a utilização das informações disponíveis, o montante da perda esperada. É muito comum que a empresa não acerte exatamente o valor a ser perdido, afinal de contas é uma estimativa, e nesses casos há procedimentos contábeis específicos para tratar um eventual complemento dessa estimativa, ou então sua reversão total ou parcial, em exercícios subsequentes.

A estimativa do valor que eventualmente pode ser perdido pela empresa por decorrência da inadimplência de seus clientes recebe o nome de Perda Estimada com Créditos de Liquidação Duvidosa – PECLD. Essa estimativa é alocada em uma conta redutora de ativo, com a finalidade de apresentar o valor líquido que se espera receber.

É comum nos depararmos com outras nomenclaturas para essa estimativa: “provisão para devedores duvidosos – PDD” e “provisão para créditos de liquidação duvidosa – PCLD” são as mais comuns. Como se sabe, uma provisão é “um passivo de prazo ou valor incertos”, nos moldes do pronunciamento contábil IAS 37 / CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, então, embora alguns reguladores no Brasil ainda mantenham o termo “provisão” para se referir a estimativas ou ajustes no valor de ativos, precisamos lembrar que tecnicamente isso não é o mais correto.

Há motivos para ainda ser comumente chamada dessa maneira, e dentre eles possivelmente está a legislação fiscal, que atribui o nome de provisão de uma forma que não segue exatamente o rigor da malha normativa contábil. Exemplo disso é a denominação na legislação fiscal de valores de férias e de décimo-terceiro salário a pagar como provisões, quando contabilmente são valores a pagar decorrente de apropriações por competência. Esse exemplo está nos artigos 342 e 343 do Regulamento do Imposto de Renda – Decreto 9.580/2018, e no artigo 70 da Instrução Normativa RFB 1.700/17. Outro exemplo seria o valor do imposto de renda apurado, denominado como provisão, apesar de não ter valor ou prazo incertos, como pode ser verificado no art. 344 do Regulamento do Imposto de Renda – Decreto 9.580/2018, e no artigo 61 da Instrução Normativa RFB 1.700/17.

Um detalhe muito importante sobre a perda com clientes é que sua dedutibilidade para fins de apuração de imposto de renda e contribuição social somente é admitida quando obedecidos critérios fiscais, que se encontram atualmente dispostos na Instrução Normativa RFB 1.700/17 (art. 71) e no Regulamento do Imposto de Renda – Decreto 9.580/2018 em seu artigo 347:

“Art. 347. As perdas no recebimento de créditos decorrentes das atividades da pessoa jurídica poderão ser deduzidas como despesas, para fins de determinação do lucro real, observado o disposto neste artigo ( Lei nº 9.430, de 1996, art. 9º, caput ).

§ 1º Poderão ser registrados como perda os créditos (L ei nº 9.430, de 1996, art. 9º, § 1 º):

I - em relação aos quais tenha havido a declaração de insolvência do devedor, em sentença emanada do Poder Judiciário;

II - sem garantia, de valor:

a) até R$ 15.000,00 (quinze mil reais), por operação, vencidos há mais de seis meses, independentemente de iniciados os procedimentos judiciais para o seu recebimento;

b) acima de R$ 15.000,00 (quinze mil reais) até R$ 100.000,00 (cem mil reais), por operação, vencidos há mais de um ano, independentemente de iniciados os procedimentos judiciais para o seu recebimento, mantida a cobrança administrativa; e

c) superior a R$ 100.000,00 (cem mil reais), vencidos há mais de um ano, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento;

III - com garantia, vencidos há mais de dois anos, de valor:

a) até R$ 50.000,00 (cinquenta mil reais), independentemente de iniciados os procedimentos judiciais para o seu recebimento ou o arresto das garantias; e

b) superior a R$ 50.000,00 (cinquenta mil reais), desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento ou o arresto das garantias; e

IV - contra devedor declarado falido ou pessoa jurídica em concordata ou recuperação judicial, relativamente à parcela que exceder o valor que esta tenha se comprometido a pagar, observado o disposto no § 6º.

(...)”.

Esta previsão decorre da Lei nº 9.430/96, que recebeu recentemente uma alteração por parte da Lei nº 14.043/2020 – artigo 9-A. Passou a ser admitida a dedutibilidade, em alguns casos, de valores a receber que tenham sidos levados a protesto, e não necessariamente tenham sido objeto de medidas judiciais.

É possível perceber que a despesa contábil pode ocorrer em um período enquanto que a despesa fiscal pode ocorrer em outro, o que requer tratamento específico quando da apuração dos tributos sobre o lucro, inclusive gerando tributos diferidos sobre o lucro por se tratar de uma diferença temporária.

Uma alteração com relação à estimativa de perdas com clientes é observada a partir de 2018. De 2010 a 2017, para se estimar o que se esperava perder, as entidades se baseavam em suas perdas efetivas. Com a abordagem introduzida pelo pronunciamento contábil IFRS 9 / CPC 48 – Instrumentos Financeiros, a estimativa passa a ser com base em perdas esperadas.

A norma preconiza três abordagens para registro contábil da PECLD: geral, simplificada e ajustada ao crédito, sendo essa terceira para ativos já adquiridos com problemas de crédito. Em geral, ativos gerados por instituições financeiras ou com componente significativo de crédito têm perdas estimadas pela abordagem geral, e os recebíveis gerados pelas receitas de vendas ou prestação de serviços têm perdas estimadas pela abordagem simplificada.

Vejamos como ficaria a contabilização da PECLD:

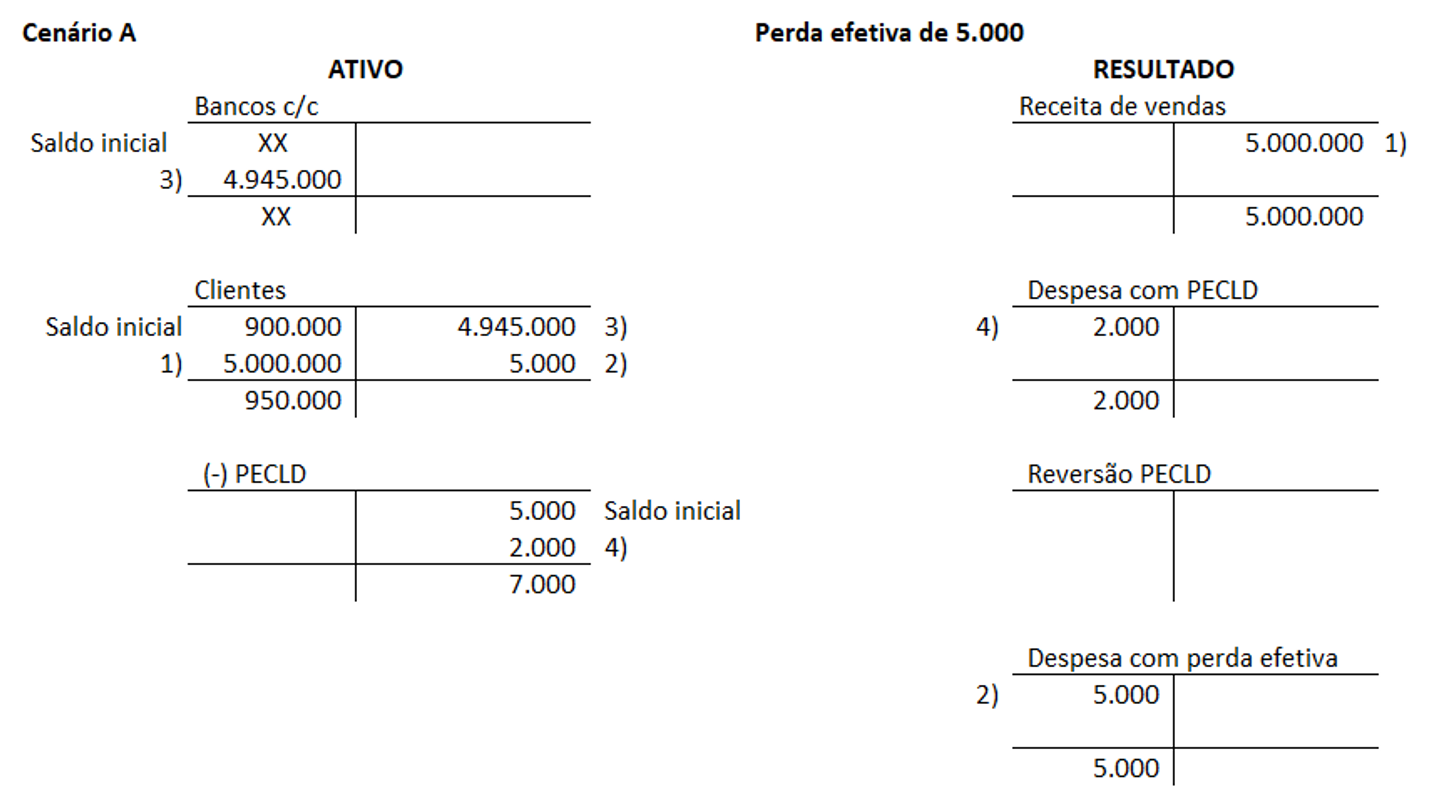

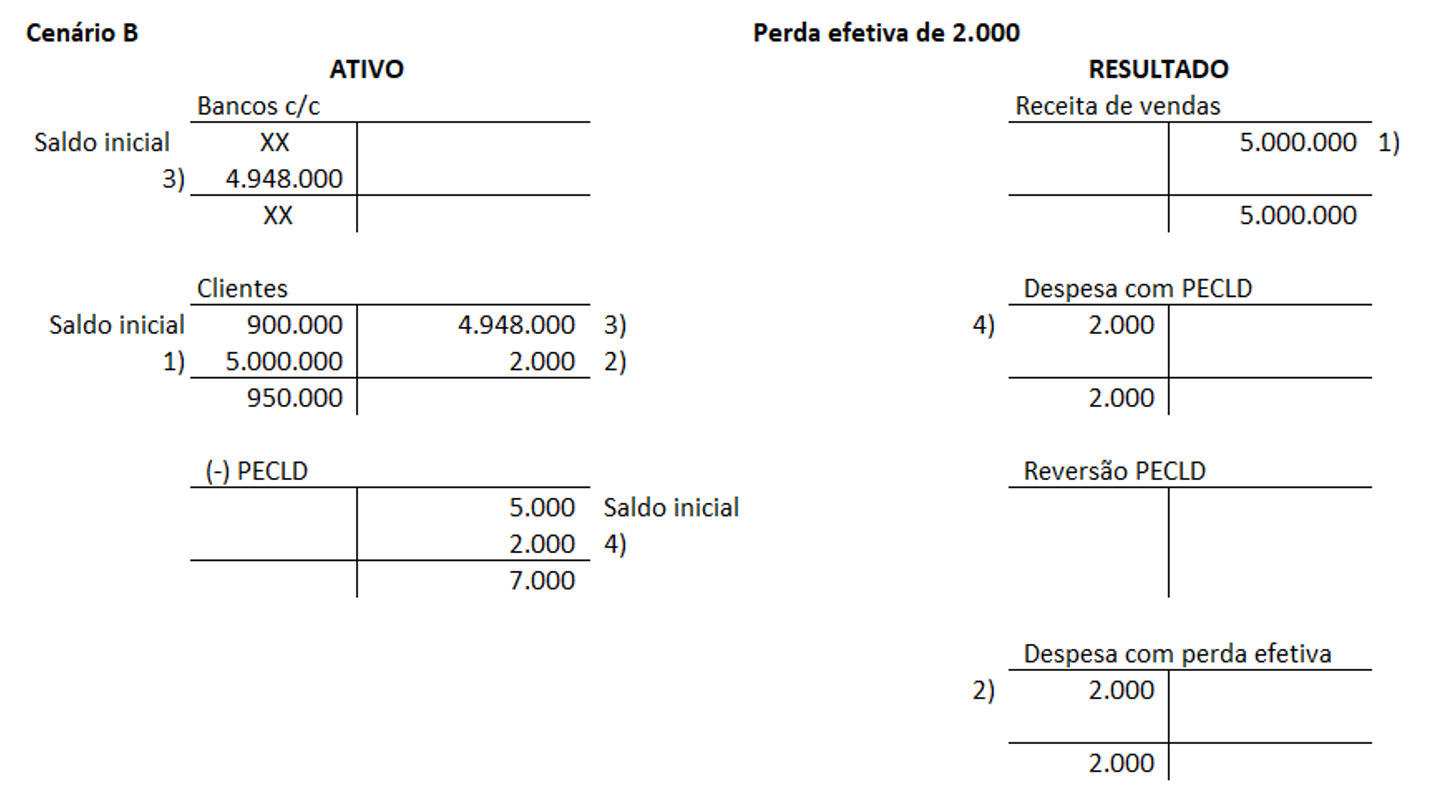

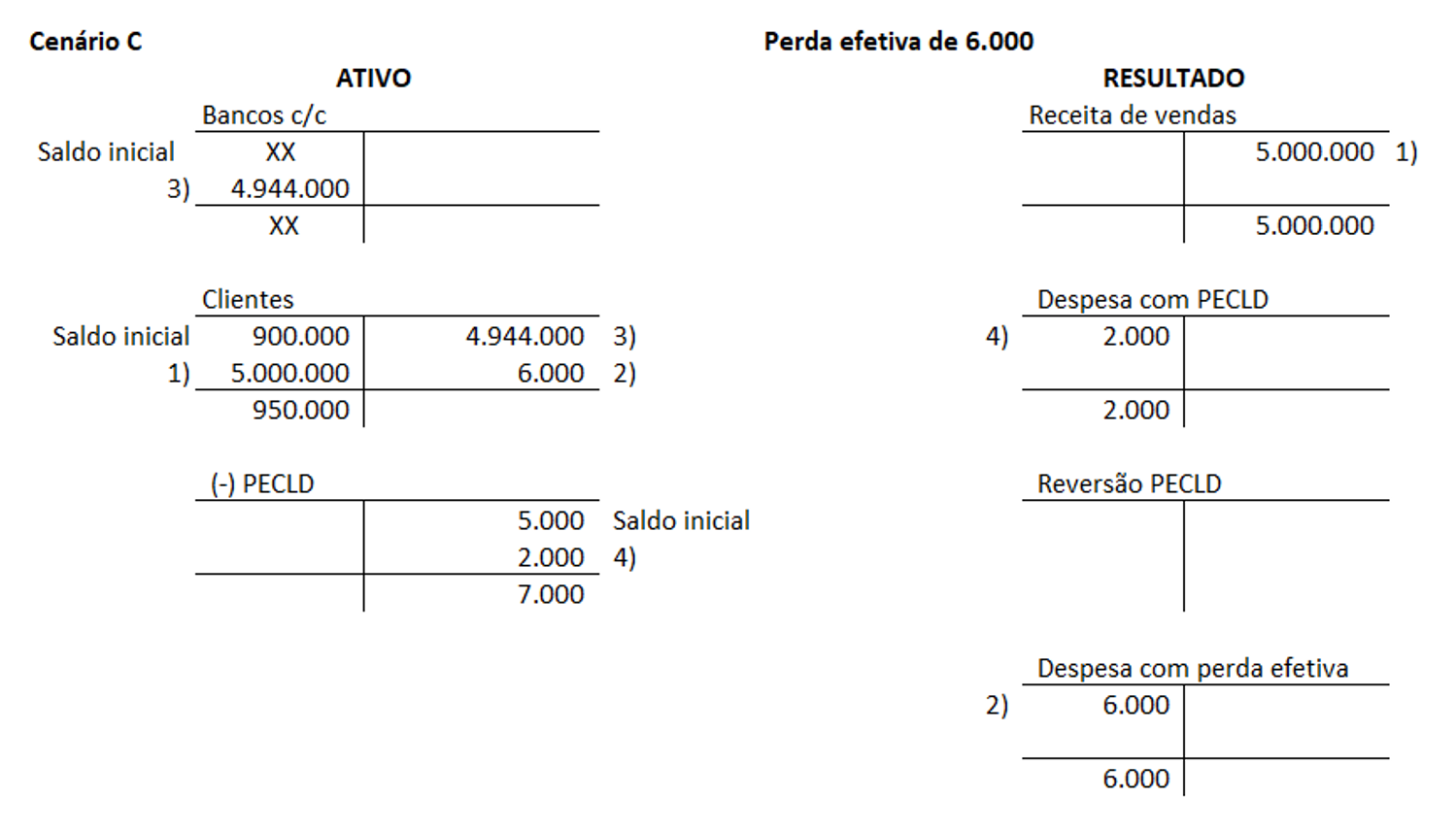

Uma empresa industrial possui em sua conta de clientes, em 31/12/2018, o valor de R$ 900.000,00 a receber. Possui na mesma demonstração contábil o valor de R$ 5.000,00 na conta do ativo, redutora, registrado na conta de perdas estimadas em crédito de liquidação duvidosa. Durante o ano de 2019 as vendas brutas totalizaram R$ 5.000.000,00. Todos os recebimentos de clientes em 2019 foram realizados diretamente em contas bancárias. No final de 2019 a empresa possui R$ 950.000,00 de valores a serem recebidos de seus clientes. Desse valor espera que não sejam recebidos R$ 7.000,00.

A contabilização será apresentada em três cenários relativos ao exercício de 2019: a) a empresa deixa de receber exatamente o que havia previsto em 2018; b) e empresa deixar de receber menos do que havia previsto em 2018 (R$ 2.000,00), devendo então ser feita uma reversão do valor estimado a maior; e c) a empresa deixa de receber mais do que havia previsto em 2018 (R$ 6.000,00), devendo então complementar a despesa com perdas.

No cenário A, a perda foi lançada em uma conta despesa de perda efetiva, e ao mesmo tempo baixada da conta de clientes por não representar mais uma geração de benefício econômico. A conta de PECLD permanecia com saldo de R$ 5.000,00, mas seu saldo final deve ser de R$ 7.000,00 para refletir a perda esperada relacionada às vendas de 2019. Para isso há um complemento de R$ 2.000,00 nesta conta. Importante notar:

- A despesa da perda de R$ 5.000,00 referente às vendas de 2018 foi registrada no resultado de 2018;

- A despesa da perda esperada de R$ 7.000,00 referente às vendas de 2019 foi registrada no resultado de 2019. Mas a contabilização foi dividida em duas contas, para separar a parte da despesa que se refere à estimativa (indedutível para fins de imposto de renda e contribuição social sobre o lucro) e à perda efetiva (dedutível para fins de imposto de renda e contribuição social sobre o lucro).

No cenário B a perda foi lançada em uma conta despesa de perda efetiva, e ao mesmo tempo baixada da conta de clientes por não representar mais uma geração de benefício econômico. A conta de PECLD permanecia com saldo de R$ 5.000,00, mas seu saldo final deve ser de R$ 7.000,00 para refletir a perda esperada relacionada às vendas de 2019. Para isso há um complemento de R$ 2.000,00 nesta conta. Importante notar:

- A despesa da perda de R$ 2.000,00 referente às vendas de 2018 foi registrada no resultado de 2018, estava contida na despesa de R$ 5.000,00 daquele exercício, portanto R$ 3.000,00 “a maior”, mas não se sabia disso na época;

- Não foi necessário considerar uma despesa de R$ 7.000,00 no exercício de 2019 porque já havia uma “sobra” de R$ 3.000,00 referente ao valor estimado a maior no ano anterior. Então acabou sendo lançado em despesa o valor de R$ 4.000,00, dividido em duas contas, para separar a parte da despesa que se refere à estimativa (indedutível para fins de imposto de renda e contribuição social sobre o lucro) e à perda efetiva (dedutível para fins de imposto de renda e contribuição social sobre o lucro).

No cenário C a perda foi lançada em uma conta despesa de perda efetiva, e ao mesmo tempo baixada da conta de clientes por não representar mais uma geração de benefício econômico. A conta de PECLD permanecia com saldo de R$ 5.000,00, mas seu saldo final deve ser de R$ 7.000,00 para refletir a perda esperada relacionada às vendas de 2019. Para isso há um complemento de R$ 2.000,00 nesta conta. Importante notar:

- A despesa da perda de R$ 6.000,00 referente às vendas de 2018 NÃO foi INTEGRALMENTE registrada no resultado de 2018, uma vez que ficou com um valor de R$ 1.000,00 “a menor”, mas não se sabia disso na época;

- No exercício de 2019, além de se registrar a despesa de R$ 7.000,00 referente à perda esperada relativa às vendas de 2019, também é considerado no resultado o valor de R$ 1.000,00 que fora registrado “a menos” em 2018, totalizado R$ 8.000,00 de despesa. O valor de R$ 8.000,00, foi dividido em duas contas, para separar a parte da despesa que se refere à estimativa (indedutível para fins de imposto de renda e contribuição social sobre o lucro) e à perda efetiva (dedutível para fins de imposto de renda e contribuição social sobre o lucro).

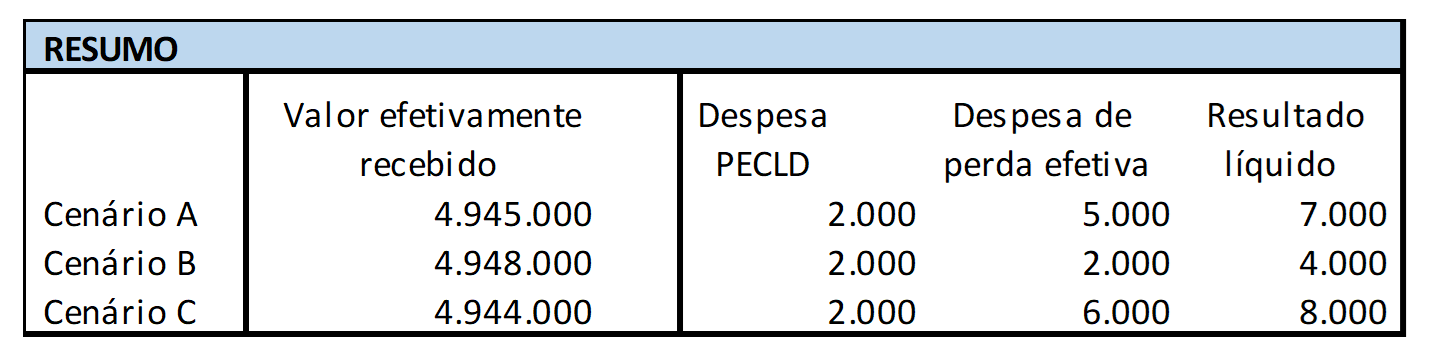

Percebam que o valor efetivamente recebido está diretamente relacionado ao valor do resultado reconhecido, demonstrando que apesar de lidarmos com estimativas, por serem constantemente ajustadas, o resultado acaba por refletir o que foi efetivamente perdido.

Se houvesse um cenário em que o valor da estimativa de perda final fosse menor do que o inicial, o ajuste seria feito debitando-se a conta de PECLD no ativo, e creditando-se a conta de reversão de PECLD no resultado.

Referências:

BRASIL. Lei nº 6.404, de 15 de Dezembro de 1976.

Lei nº 9.430, de 27 de Dezembro de 1996.

Lei nº 11.638, de 28 de Dezembro de 2007.

Lei nº 11.941, de 27 de Maio de 2009.

Decreto nº 9.580, de 22 de Novembro de 2.018.

Lei nº 14.043, de 19 de Agosto de 2020.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, de 26 de Junho de 2009.

Pronunciamento Técnico CPC 47 – Receita de Contrato com Cliente, de 04 de Novembro de 2016.

Pronunciamento Técnico CPC 48 – Instrumentos Financeiros, de 04 de Novembro de 2016.

CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, de 01 de Novembro de 2019.

GELBCKE, Ernesto Rubens;, SANTOS, Ariovaldo dos; IUDÍCIBUS, Sérgio de; MARTINS, Eliseu. Manual de Contabilidade Societária: aplicável a todas as sociedades de acordo com as Normas Internacionais e do CPC. 3. ed., São Paulo: Atlas, 2018.

IBRACON. Estudo sobre os Principais Assuntos de Auditoria – Segunda Edição. 2018.

RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº 1700, de 14 de Março de 2017.

Instrução Normativa RFB nº 1.717, de 20 de Dezembro de 2017.

RINGELBLUN, Ivan. Companhias evitam assumir contingências. Valor Econômico, 19/11/2018.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês