Contabilidade de CRA - Certificado de Recebíveis do Agronegócio e de CRI - Certificado de Recebíveis Imobiliários

Neste artigo, vamos falar sobre dois tipos de títulos de renda fixa: o CRA (Certificado de Recebíveis do Agronegócio) e o CRI (Certificado de Recebíveis Imobiliários), e nossa intenção é explicar um pouco da cadeia de emissão desses títulos, que envolve uma entidade que gera créditos, uma que securitiza e outra que investe nos títulos emitidos, e também sobre as contabilizações ao longo dessa cadeia.

Tanto os CRA como os CRI são emitidos por securitizadoras, instituições não financeiras constituídas sob a forma de sociedade por ações, que têm por finalidade a aquisição e a securitização de créditos, bem como a emissão e a colocação de títulos de crédito no mercado financeiro.

O CRA é um título lastreado em recebíveis originados de negócios entre produtores rurais, ou suas cooperativas, e terceiros, abrangendo financiamentos ou empréstimos relacionados à produção, à comercialização, ao beneficiamento ou à industrialização de produtos, insumos agropecuários ou máquinas e implementos utilizados na produção agropecuária. O CRI, por sua vez, é um título, lastreado em recebíveis do setor imobiliário, tais como financiamentos de unidades imobiliárias residenciais ou comerciais, ou para construções, contratos de aluguéis de longo prazo, etc. Trata-se de um instrumento financeiro destinado a financiar transações do mercado imobiliário.

Suponhamos que um cliente assinou um contrato com um banco para financiar um imóvel, acordando um prazo de 5 anos para pagamento das parcelas mensais. Isso significa que o banco tem o direito de receber 60 parcelas de um determinado valor, as quais chamaremos simplesmente de recebíveis. Em algumas situações, o banco pode querer antecipar esses fluxos de caixa, assim, ele cede seus recebíveis para uma securitizadora, que os utiliza como lastro para emitir os CRIs (para os recebíveis imobiliários). O processo genérico seria o mesmo na emissão de um CRA, com a diferença de que o lastro seria com base em recebíveis agrícolas, e não imobiliários.

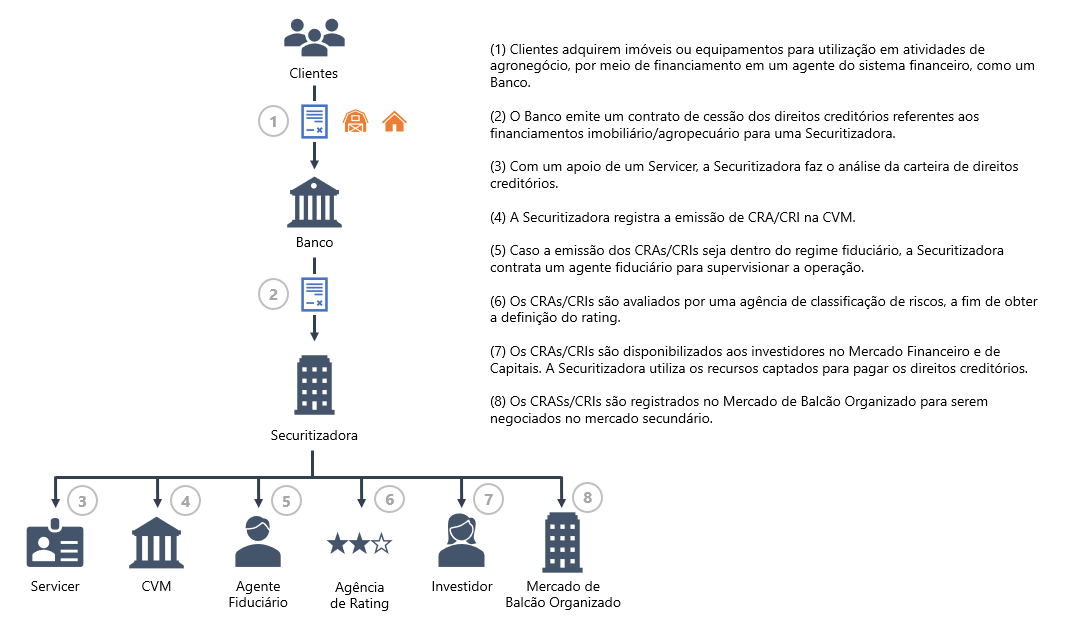

O processo de emissão envolve vários participantes, a exemplo da CVM (Comissão de Valores Mobiliários), responsável pelo registro do título, e da agência de classificação de risco, responsável por definir o rating de risco de crédito. A ilustração a seguir demonstra o fluxo básico dessa operação:

Quando o banco concede o financiamento imobiliário a um cliente, ele registra um ativo referente às contraprestações a receber, em contrapartida da liberação dos recursos, que é uma saída de caixa. Vamos colocar mais detalhes naquele suposto financiamento imobiliário de 60 meses. Imaginemos que ele tem uma liberação no valor de R$ 100.000,00, e uma taxa de juros prefixada que faz com que tenhamos juros totais de R$ 10.000,00 ao longo da vida do financiamento. Os registros contábeis no banco seriam efetuados da seguinte maneira:

Registro do Financiamento imobiliário NO BANCO

Débito:

| Financiamentos a receber (ativo) | R$ 110.000,00 |

Crédito:

| Caixa (ativo) | R$ 100.000,00 |

| Rendas a apropriar (ativo) * | R$ 10.000,00 |

*As contas de rendas a apropriar são contas redutoras do ativo, enquanto as contas de despesas a apropriar são contas redutoras do passivo. Nas instituições financeiras, o uso das contas de rendas e despesas a apropriar é obrigatório para operações prefixadas.

Quando um “cedente” (o banco do nosso exemplo ou outra entidade) vende recebíveis para uma securitizadora, o ativo financeiro somente poderá ser baixado quando houver transferência significativa dos riscos e benefícios para o comprador dos créditos, o que geralmente chamamos de cessão de crédito sem coobrigação, ou sem direito de regresso.

Considerando que carteira foi vendida por R$ 101.000,00, e que o comprador (cessionário) assumiu substancialmente os riscos e benefícios dos ativos cedidos, o banco faz os seguintes registros no momento da cessão:

Venda da carteira e baixa do financiamento imobiliário no CEDENTE

Débito:

| Caixa (ativo) | R$ 101.000,00 |

Crédito:

| Financiamentos a receber (ativo) | R$ 100.000,00 |

| Receita (DRE) | R$ 1.000,00 |

Estorno da receita a apropriar

Débito:

| Rendas a apropriar (ativo) | R$ 10.000,00 |

Crédito:

| Financiamentos a receber (ativo) | R$ 10.000,00 |

Quando a entidade cedente não transfere substancialmente os riscos e benefícios do ativo, o mesmo não é baixado (normalmente, têm essa característica as cessões com coobrigação, ou com direito de regresso). Nesse tipo de cessão, é necessário registrar um passivo financeiro, conforme a seguir:

Venda da carteira

Débito:

| Caixa (ativo) | R$ 101.000,00 |

Crédito:

| Captação (passivo) | R$ 101.000,00 |

O ativo cedido permanece registrado ao valor presente de R$ 100.000,00, e ao longo do seu prazo, a apropriação de juros vai gerando receitas, enquanto o passivo gera despesas de juros. Ao final do prazo, o ativo deve gerar R$ 10.000,00 de receitas, enquanto o passivo gerará somente R$ 9.000,00 (diferença entre o valor da cessão e o valor do ativo somado com os juros a apropriar), de forma que a transação também resultará em um ganho de R$ 1.000,00, porém, diferentemente da cessão sem coobrigação, que gerou um resultado imediato, neste caso, o resultado vai surgindo ao longo dos 60 meses da operação. Ao adquirir a carteira de recebíveis de CRI, a SECURITIZADORA faz os seguintes registros:

Compra da carteira

Débito:

| Direitos creditórios (ativo) | R$ 110.000,00 |

Crédito:

| Caixa (ativo) | R$ 101.000,00 |

| Rendas a apropriar (ativo) | R$ 9.000,00 |

Os recebíveis adquiridos pela securitizadora são utilizados como lastro para emissão dos CRIs, e os fluxos de caixa dos direitos creditórios são utilizados para remunerar os investidores ao longo da vida do CRI. Nesse sentido, supondo uma negociação no mercado de capitais, no valor de R$ 50.000,00, com pagamentos de juros totais de R$ 3.000,00, os registros contábeis da captação devem ser efetuados conforme abaixo:

Emissão do CRI na SECURITIZADORA

Débito:

| Caixa (ativo) | R$ 50.000,00 |

| Despesas a apropriar (passivo) | R$ 3.000,00 |

Crédito:

| Captação pela emissão de CRI (passivo) | R$ 53.000,00 |

O investidor, por sua vez, ao efetuar um investimento em CRI tem um desembolso e uma expectativa de rentabilidade. Para um investidor pessoa jurídica que necessita registrar todos os atos e fatos nas demonstrações contábeis, os lançamentos são demonstrados a seguir:

Aquisição do CRI por um INVESTIDOR PJ

Débito:

| Aplicação financeira | R$ 50.000,00 |

Crédito:

| Caixa | R$ 50.000,00 |

Ao aplicar em Certificados de Recebíveis Agrícolas e em Certificados de Recebíveis Imobiliários, o investidor terá o risco de crédito, devido à possibilidade de inadimplência dos devedores dos créditos que formam o lastro dos títulos. Nesse sentido, os CRA e CRI são emitidos considerando duas modalidades de cotas: sêniores ou subordinadas. A diferença entre ambas é que a cota subordinada absorve um determinado nível de inadimplência, por isso, normalmente esse tipo de cota paga um rendimento maior. Para reduzir o risco de crédito, um investidor pode preferir adquirir a cota sênior, ainda que esta pague uma remuneração um pouco menor.

No que se refere à tributação, os rendimentos do CRI e do CRA são isentos de IR (Imposto de Renda) para pessoa física, e também de IOF (Imposto sobre Operações Financeiras). Por outro lado, tratam-se de investimentos que não contam com a garantia do FGC (Fundo Garantidor de Créditos), como no caso de alguns outros produtos de renda fixa.

Fonte:

Securitização: Novos Rumos do Mercado Financeiro. Santos, C. G.; Calado, L. R. Editora Saint Paul. São Paulo: 2013.

B3