O que é a probabilidade de default (PD)?

Na modelagem de risco de crédito, uma das questões mais cruciais é a definição de um evento de crédito que indica que a perda ocorreu. Naturalmente, o evento de crédito é a falha de pagamento, falência ou inadimplência do devedor.

A questão prática é, no entanto, como determinar se um empréstimo que não foi amortizado por um determinado período é de fato improdutivo, o que implica que a perda deve ser reconhecida tanto gerencial, sobretudo, contabilmente.

Eventos padrão podem ser interpretados como realizações de uma variável aleatória. A PD representa a expectativa desses eventos aleatórios de ausência de pagamento, em um determinado período de tempo. Portanto, quando aplicada a um instrumento financeiro, a probabilidade de default oferece a probabilidade de um tomador de empréstimo não conseguir cumprir as obrigações de dívida dentro de um determinado período.

Quando um credor tem indicações de que um empréstimo pode não ser totalmente reembolsado (por exemplo, devido a alguns pagamentos vencidos), deve reconhecer a perda e criar provisões. Na estrutura contábil, essa operação diminui o valor do empréstimo (valor negativo no lado do ativo) e reconhece como contrapartida no resultado, o que implica uma redução nos lucros líquidos e, consequentemente, no patrimônio líquido.

É importante ressaltar que para a mensuração da PD é necessário que a companhia defina o conceito de “default”. Segundo o IFRS 9 / CPC 48 há uma regra padrão que considera 90 dias de atraso para os ativos financeiros, no entanto, se trata de um conceito refutável. Ou seja, a política da empresa pode defender um período diferente, que seja mais condizente com o comportamento de crédito de sua carteira.

A referida norma não especifica como a PD deve ser mensurada, portanto, é possível criar diversas metodologias de cálculo. Para tanto, demonstramos o seguinte método, onde o seu objetivo é capturar a probabilidade de default através da observação da quantidade de clientes que entraram em atraso em determinado período de tempo, a partir de uma amostra de ativos adimplentes:

Onde:

i: Mês de observação

Quantidade de clientes em defaulti: quantidade de em default, no mês de observação.

Total de clientesi: quantidade total de clientes no mês de observação.

Portanto, é possível criar metodologias de PD desde as mais simplificadas, como é possível também aplicar conceitos estatísticos mais complexos, como no caso de uma mensuração de PD através de uma Simulação de Monte Carlo.

Segundo o IFRS 9 / CPC 48, a PD é mensurada para um horizonte de 12 meses ou para o contratual máximo da operação, isso dependerá se houve ou não aumento significativo no risco de crédito da operação desde sua entrada na base. Para ativos com prazo contratual menor do que 12 meses é possível mensurar probabilidades de default mais curtas para se obter um resultado mais adequado.

É importante ressaltar que para portfólios com baixo risco de crédito, ou seja, que não possuem dados históricos de inadimplência ou possuem pouquíssimos eventos de inadimplência, requer métodos sob medida para mensuração da PD, dado que a utilização dos dados históricos refletiria uma probabilidade de default possivelmente equivocada.

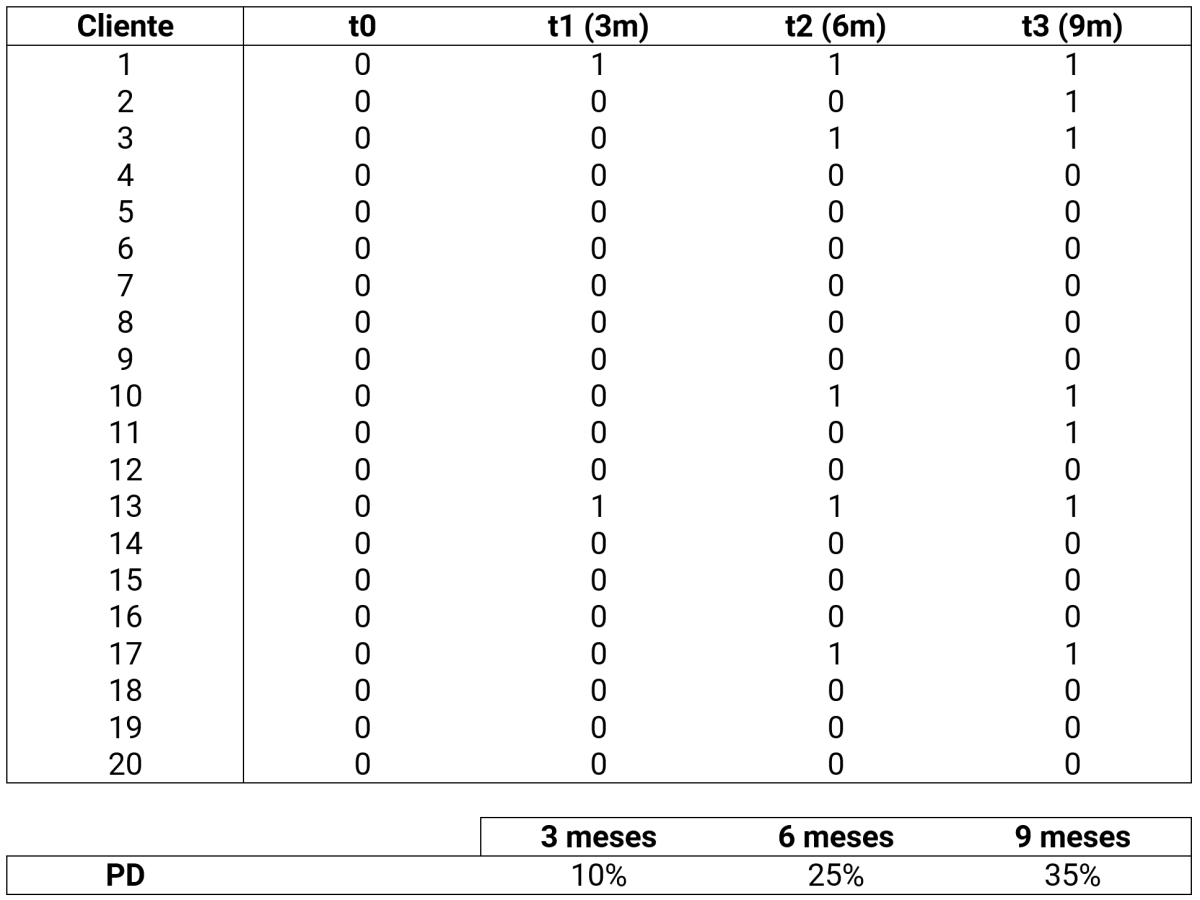

Exemplo de cálculo de PD

Apresentamos uma matriz de 20 clientes em que os dados tratados foram convertidos em variável binária, 0 ou 1, sendo que 0 são ativos que estão com menos do que 90 dias de atraso e 1 para ativos com 90 dias ou mais em atraso.

A premissa para mensuração da PD partiu de uma carteira hipotética de 20 ativos adimplentes, onde foi observado a situação da operação trimestralmente, obtendo então uma PD de 3 meses, 6 meses e 9 meses:

Onde:

PD 3 meses = 2 / 20 = 10%

PD 6 meses = 5 / 20 = 25%

PD 9 meses = 7 / 20 = 35%

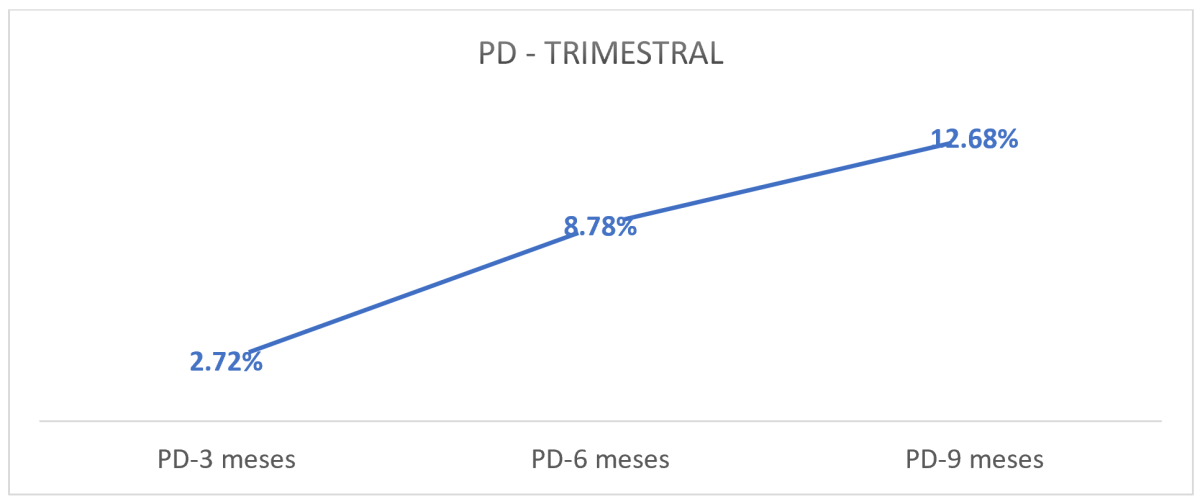

Portanto, a PD resultou a seguinte curva:

Uma possível justificativa para a curva de PD apresentar um resultado crescente ao longo do tempo, é dado a aplicação do conceito de “arrasto”, ou seja, caso a operação entre em default, ela será considerada na base 1 até o fim da observação, mesmo que em algum determinado momento deixe de estar em default.

No entanto, também seria possível haver uma curva de PD decrescente ou um pouco menos ascendente caso nas premissas da metodologia houvesse a aplicação do conceito de “cura”.

Cura é um conceito aplicável nos modelos de PD sob o IFRS 9 / CPC 48 e representa basicamente o momento em que a operação deixa de estar em default. Portanto, uma operação em default em um instante t0 pode ser considerada como operação adimplente, na base de mensuração em um instante t1, reduzindo, portanto, a curva de PD para os períodos mais longos.

A norma contábil também exige a aplicação, no modelo de PD, de uma visão prospectiva, também conhecida como PD forward looking. Trata-se de um fator adicional aplicado sobre o percentual de PD, cujos modelos geralmente utilizam de fatores macro ou microeconômicos, que estejam correlacionados com o comportamento da inadimplência da carteira.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês