Empréstimos, financiamentos, debêntures e outros títulos de dívida

A busca por recursos financeiros é, sobremaneira, um dos mais tradicionais problemas intrínsecos ao arcabouço de conhecimento denominado finanças corporativas. Isso decorre em impactos na composição da estrutura de capital das empresas. Assim, esta estrutura de capital é resultante da captação de recursos para realização de investimentos no negócio, da obtenção de caixa para pagamentos de despesas, entre outros. As empresas podem captar recursos via capital próprio (acionistas, quotistas) e capital de terceiros (empréstimos e títulos de dívida). Este texto tem o objetivo específico de explicar o tratamento contábil das operações de captação via capital de terceiros.

De acordo com Lawrence Gitman, os dois principais mercados financeiros são o Monetário e o de Capitais. Transações em obrigações de curto prazo, ou títulos negociáveis ocorrem no Mercado Monetário. Títulos de longo prazo – ações e obrigações – são negociados no Mercado de Capitais, cujos títulos de dívida costumam pagar juros semestrais a uma taxa de juros contratual (cupom). Em uma visão mais ampla, o mercado financeiro envolve os mercados Monetário e de Crédito, quando se tratam de operações de curtíssimo à médios prazos.

Os papéis que lastreiam as operações do Mercado Monetário caracterizam-se pelos reduzidos prazos de resgate e alta liquidez. É um mercado de curto e curtíssimo prazos, sendo ainda responsável pela formação das taxas de juros da economia (taxa Selic e taxa DI), cujas operações são financiadas, sobretudo, via Bancos Comerciais e Sociedades Financeiras. O Mercado de Crédito engloba as operações de financiamento de curto e médio prazos, direcionadas aos ativos permanentes e capital de giro das empresas.

Já as operações do Mercado de Capitais são de médio e longo prazos, e de prazo indeterminado, envolvendo títulos representativos do capital das empresas e de operações de crédito sem intermediação financeira. Os principais títulos e valores mobiliários no Mercado de Capitais são os derivados do capital das empresas (ações), e os representativos de empréstimos realizados através do mercado, como debêntures e comercial papers.

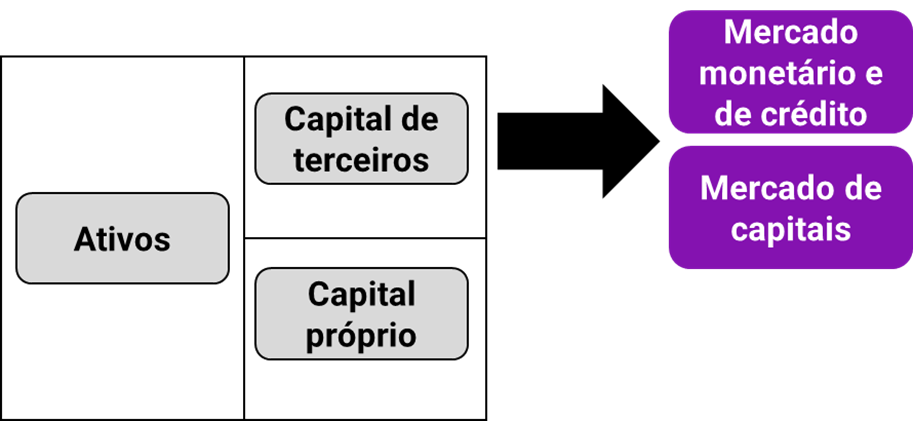

Assim, as operações descritas neste texto, transacionadas nos respectivos mercados de Crédito, Monetário e de Capitais, se caracterizam na classificação contábil como passivos financeiros (capital de terceiros) e não como instrumentos de capital (capital próprio). Em uma visão de um balanço patrimonial teórico, poderíamos enxergar essas operações da seguinte forma:

Para que uma dívida, empréstimo, financiamento, entre outros, se caracterize como um passivo financeiro a operação deve basicamente, segundo o IAS 32 / CPC 39:

-

Possuir obrigação contratual de:

- Entregar caixa ou outro ativo financeiro à outra entidade; ou

- Trocar ativos financeiros ou passivos financeiros com outra entidade sob condições potencialmente desfavoráveis ao emissor.

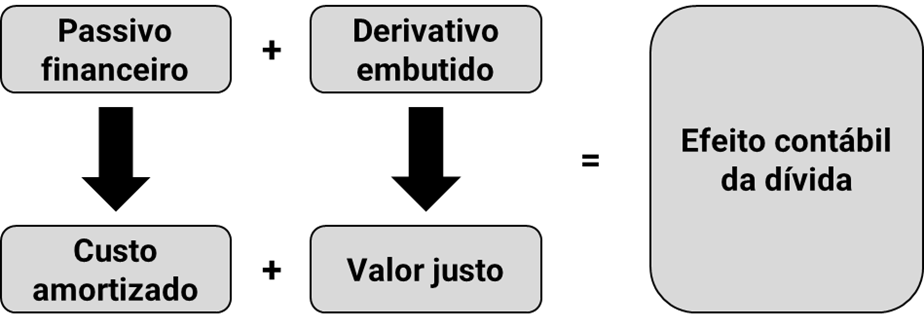

Uma obrigação contratual que também possua algum derivativo embutido, deve ser avaliada com mais atenção dado a possível necessidade de separação dos componentes contratuais do passivo financeiro. Lembrando que os passivos financeiros que não são derivativos embutidos são mensurados pelo custo amortizado e os derivativos embutidos separados do contrato devem ser mensurados ao valor justo por meio do resultado. Dessa forma, em situações que o derivativo embutido exista e deva ser separado do contrato, teríamos o seguinte efeito teórico na contabilidade:

Os passivos financeiros que não possuem componente de derivativo embutido, também podem ser designados para mensuração a valor justo por meio do resultado irrevogavelmente, desde que:

- A designação elimine ou reduza significativamente uma inconsistência de mensuração ou reconhecimento que surgiria na mensuração de ativo ou passivos, ou do reconhecimento dos ganhos e perdas sobre eles, pela utilização de bases diferentes.

- Um grupo de passivos financeiros, ou um grupo de ativos e passivos financeiros, tem que ser gerido e seu desempenho avaliado baseado no valor justo de acordo com uma estratégia documentada de investimento ou gestão de risco. As informações sobre o grupo são fornecidas internamente ao pessoal-chave da administração da entidade naquela base.

Dessa forma o IFRS 9 / CPC 48, determina que as alterações no valor justo dos passivos financeiros sejam apresentadas da seguinte forma:

- O valor da mudança no valor justo atribuível a alterações no risco de crédito do passivo é apresentado em ORA (outros resultados abrangentes).

- O valor atribuível à mudança no valor justo é apresentado no resultado.

Mensuração inicial

Na mensuração inicial, qualquer passivo financeiro, seja um derivativo ou não derivativo, deve ser contabilizado pelo seu valor justo, que geralmente representa o valor do desembolso de caixa inicial da operação.

Importante ressaltar que no exemplo que vamos apresentar abaixo, será considerado somente uma dívida com características de não derivativo, que é contabilizada pelo custo amortizado:

Dívida em reais

Principal: R$ 2.000.000

Juros 9% a.a.

Amortização dos juros e principal: Vencimento do contrato

Data de emissão: 01/01/2021

Data de vencimento: 31/12/2021

Contabilização e mensuração inicial:

Débito – equivalente de caixa

Crédito – passivo financeiro: 2.000.000

Mensuração subsequente

Data base de mensuração: 30/06/2021

Custo amortizado: (1+0,09)^(6/12)*2.000.000=2.088.061

Contabilização e mensuração subsequente:

Débito – despesa financeira

Crédito – passivo financeiro: 88.061

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês