Receita de contrato com cliente – Exemplo para o setor Sucroalcooleiro

O setor de açúcar e etanol é um dos mais importantes do agronegócio brasileiro, pois contribui para o desenvolvimento da indústria de alimentos e bebidas, tanto no Brasil quanto no exterior. O açúcar é uma das matérias-primas mais utilizadas na fabricação de produtos como refrigerantes, doces, pães, bolos e chocolates. Já o etanol é um dos combustíveis mais consumidos no mundo, principalmente em países como os Estados Unidos e a Europa.

A produção do açúcar segue um processo industrial complexo, que envolve diversos insumos e etapas. O primeiro passo é a colheita da cana-de-açúcar, em seguida o material é transportado até as usinas de processamento onde são separados os componentes da cana: casca (que serve para fazer papel), bagaço (que serve para fabricar celulose) e álcool (que serve para produzir combustível). O álcool puro é transformado em etanol por meio de reações químicas que ocorrem nas usinas de destilação. Por fim, o açúcar cristalizado - composto principalmente por sacarose - é produzido pelas usinas de beneficiamento.

Nesse sentido, considerando uma indústria autossustentável na produção de cana-de-açúcar e industrialização de açúcar e etanol, teríamos basicamente 4 fases para a contabilização até o ativo se tornar caixa, sendo o exemplo apresentado nesse artigo, o que chamamos de fases 2 e 3 que é quando uma empresa da agroindústria realiza a efetiva venda de um produto:

| # | Fase 1 | Fase 2 | Fase 3 | Fase 4 |

|---|---|---|---|---|

| Tipo de ativo | Ativo biológico | Estoque | Contas a receber | Caixa |

| Base de mensuração | Valor justo | Custo | Preço da transação | Custo amortizado |

| Impacto na DRE | Variação no valor justo | Custo do produto vendido (junto com a fase 3) | Reconhecimento da receita | N/A |

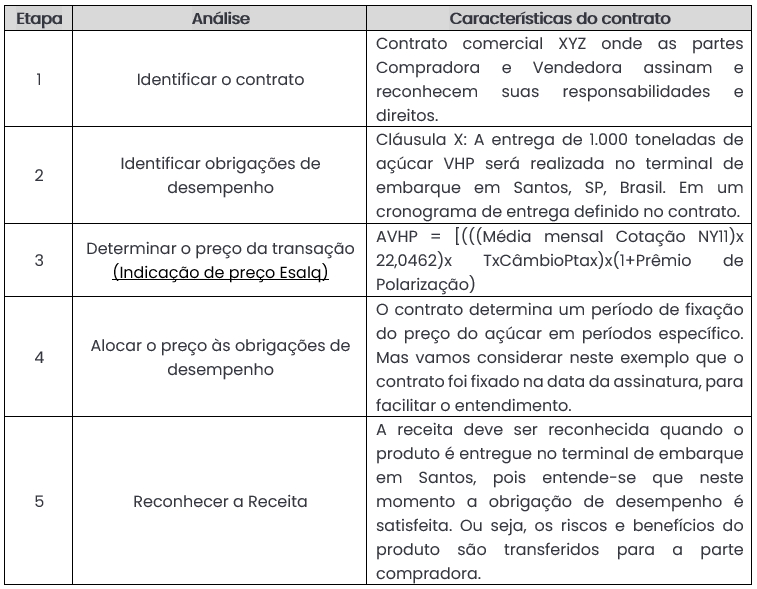

A venda do açúcar e do etanol é registrada na contabilidade com base no IFRS 15/ CPC 47, que estabelece requisitos para o registro contábil das operações. De acordo com essa norma, os valores faturados pelas vendas de mercadorias são registrados na contabilidade apenas quando houver a transferências dos riscos e benefícios ao cliente, ou seja, quando a obrigação de performance contratual é satisfeita.

Exemplo

Para ilustrar essa situação, imagine uma usina exportadora de açúcar que vendeu 1000 toneladas de açúcar VHP para um comprador nos Estados Unidos fechando o preço do contrato em dólares:

Ressaltamos que para fins didáticos não consideramos a Fobização média mensal conforme metodologia da Esalq.

Assim, considerando que a assinatura do contrato foi no início da Safra, em 1º de maio, o produto será entregue após a safra ao final do mês de maio do ano seguinte. Dessa forma, considerando que o produto foi entregue no terminal de Santos ao final de maio, teremos o seguinte registro contábil, considerando dados hipotéticos:

Preço da transação e reconhecimento da receita:

AVHP = [(((Média mensal Cotação NY11)x 22,0462)x TxCâmbioPtax)x(1+Prêmio de Polarização)]

AVHP = [(18,50 X 22,0462) X 5,25] X (1+0,042%) = 2.150,23 R$/tonelada.

Preço da transação = 2.150,23 x 1.000 = R$ 2.150.230

Dessa forma, a receita será reconhecida da seguinte forma:

Débito – Contas a Receber (Ativo)

Crédito – Receita operacional (DRE) 2.150.230

Agora, considerando que dada a entrega do açúcar no terminal, consequentemente foi reconhecida a baixa do estoque pela venda do produto. Assim, partimos do pressuposto que o estoque é mensurado com base no custo médio de entrada e o custo unitário estava em 1.800 R$/tonelada. Ou seja, o custo reconhecido no resultado foi no valor de R$ 1.800.000. Assim temos:

Débito – Custo dos produtos vendidos (DRE)

Crédito – Estoque de produtos acabados (Ativo) 1.800.000

Para fins de análise de rentabilidade, podemos verificar que a margem operacional, sem efeitos tributário, dessa transação representou aproximadamente 16%, sendo:

Margem operacional = Lucro Bruto / Receita operacional

Lucro Bruto = Receita Operacional – Custo dos produtos vendidos, portanto:

Margem operacional = (2.150.230-1.800.000)/2.150.230 = 16%, como este exemplo buscou apresentar dados hipotéticos, não é correto afirmar que 16% poderia representar uma margem de mercado do segmento de usinas sucroalcooleiras.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês