Receita de contrato com cliente

Conceito

Este é o primeiro artigo de três que serão divulgados, cujo tema aborda o reconhecimento da receita de contrato com cliente, tema de grande importância para o estudo da análise de rentabilidade (e.g. margem, giro e retorno) do negócio, que se origina em função do faturamento das empresas. A norma aplicável é o IFRS 15 / CPC 47 – Receita de contrato com cliente.

Segundo o CPC 00 (R2), receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio, sendo elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

Como regra geral, o CPC 47 define os requisitos para reconhecimento e mensuração da receita para todos os tipos de contratos com clientes, nos quais se vendam produtos ou serviços, inclusive de construção. No entanto, é importante destacar que esse normativo não é aplicado para contratos de arrendamento, contratos de seguros, instrumentos financeiros e investimentos em participações societárias, os quais possuem seus respectivos pronunciamentos técnicos específicos.

Algumas transações comerciais entre clientes e prestadores de serviços/vendedores de produtos, preveem adiantamentos de clientes para financiar algum projeto. Nessa etapa, é importante salientar que o recebimento de caixa em função de adiantamentos não impacta no reconhecimento da receita, embora esteja relacionado com determinado contrato. Em outras palavras, as receitas são apropriadas ao período em função de sua incorrência, também conhecida por fato gerador ou, mais especificamente, por obrigação de performance, independentemente de seus reflexos no caixa.

A receita surge no curso normal das atividades operacionais da entidade e pode possuir uma variedade de nomes, a depender do tipo de negócio que a entidade atua, tais como vendas, honorários, juros, dividendos, aluguéis, etc.

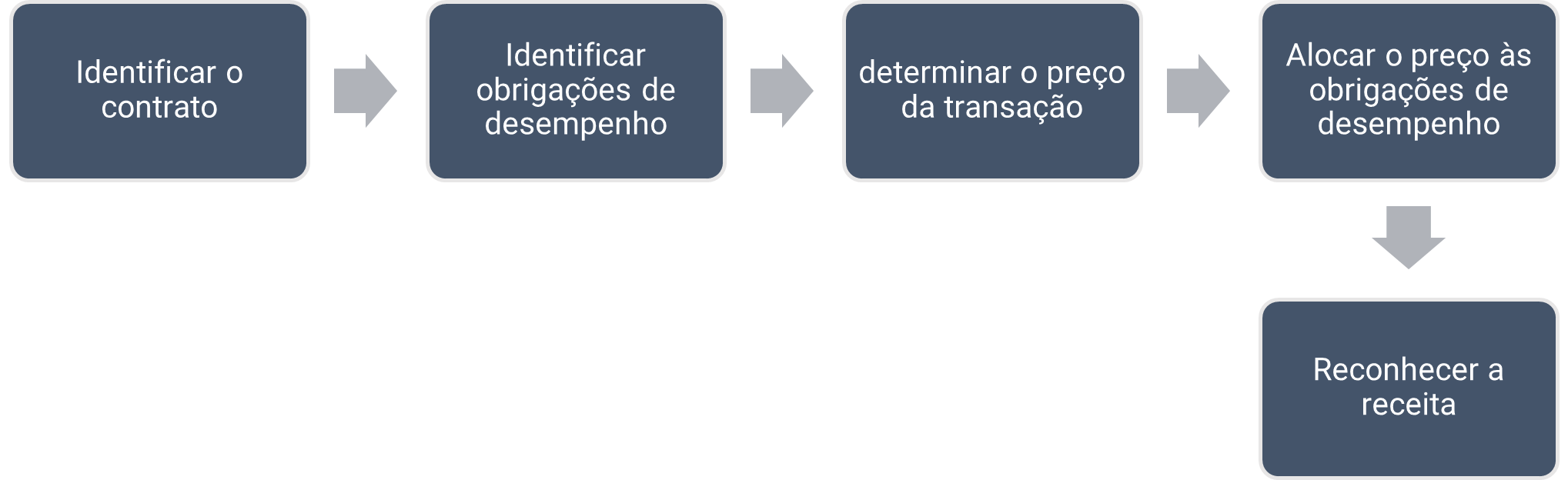

Apresentamos a seguir uma divisão em cinco etapas para o reconhecimento da receita, a qual tem um caráter substancialmente didático. Vale observar que essas etapas poderão ser (ou não) sequenciais em todas as situações, podendo ocorrer inclusive em paralelo:

Etapa 1 Identificar o contrato

O contrato com cliente em suma, se origina como um contrato executório, considerando por exemplo o momento de sua assinatura. O contrato executório estabelece o direito combinado com a obrigação de trocar recursos econômicos, do qual o direito e a obrigação são interdependentes e não podem ser separados. O contrato pode ser redigido, tácito ou formalizado conforme as práticas comerciais e especificidades de cada negócio.

O contrato com o cliente deve atender aos seguintes critérios:

- As partes devem ter aprovado o contrato.

- A entidade deve conseguir identificar os direitos de cada parte.

- A entidade deve conseguir identificar as condições de contraprestação.

- O contrato deve ter substância comercial, ou seja, espera-se que o risco, os prazos ou os montantes dos fluxos de caixa futuros da entidade sofram mudanças como resultado da execução do contrato.

- Quando for provável que a entidade receberá a contraprestação à qual terá direito em troca dos bens ou serviços que serão transferidos ao cliente.

Adicionalmente, um contrato não existe se cada parte do contrato tiver o direito incondicional (enforceable right) de rescindir inteiramente o contrato não cumprido, sem compensar a outra parte.

Etapa 2 Identificar obrigações de desempenho

No início do contrato, a entidade deve avaliar os bens ou serviços prometidos em contrato com o cliente e deve identificar como obrigação de desempenho cada promessa de transferir ao cliente:

- Bem ou serviço (ou grupo de bens ou serviços) que seja distinto.

- Série de bens ou serviços distintos que sejam substancialmente os mesmos e que tenham o mesmo padrão de transferência para o cliente.

Dentro de um contrato, a obrigação da entidade vendedora pode se resumir à entrega de um único produto ou serviço. No entanto, encontra-se na prática, situações frequentes em que um contrato enseja a entrega de mais de um produto ou serviço e que poderão ser consideradas obrigações de desempenho distintas. Um bem ou serviço é distinto de outros quando:

- O cliente pode se beneficiar do bem ou serviço isoladamente ou em conjunto com outros recursos que estão prontamente disponíveis ao cliente.

- A promessa da entidade de transferir o bem ou serviço é identificável separadamente de outras promessas no contrato.

O objetivo ao avaliar essa promessa é determinar se a natureza da promessa da entidade, de acordo com o contrato, visa transferir individualmente bens e serviços para o cliente, ou transferir um produto combinado em que os bens e serviços sejam insumos (inputs).

Etapa 3 Determinar o preço da transação

A entidade deve considerar os termos do contrato e suas práticas de negócios usuais para determinar o preço da transação. O preço da transação é o valor da contraprestação à qual a entidade espera ter direito em troca da transferência dos bens ou serviços prometidos ao cliente, excluindo quantias cobradas em nome de terceiros (por exemplo, alguns impostos sobre vendas).

A contraprestação prometida em contrato com o cliente pode incluir valores fixos, variáveis ou ambos. Também poderá contar com um componente financeiro quando houver diferimento ou antecipação relevante da contraprestação em relação ao cumprimento da obrigação de desempenho pela entidade vendedora.

A natureza, a época e o valor da contraprestação prometida por cliente afetam a estimativa do preço da transação. Ao determinar o preço da transação, a entidade deve considerar os efeitos de todos os itens a seguir:

- Contraprestação variável.

- Restrição de estimativas de contraprestação variável.

- Existência de componente de financiamento significativo no contrato.

- Contraprestação não monetária.

- Contraprestação a pagar ao cliente.

Etapa 4 Alocar o preço às obrigações de desempenho

Um contrato pode conter a promessa de entrega de mais de um bem ou serviços e, consequentemente, pode conter diversas obrigações de desempenho. Portanto, uma vez que o contrato teve seu valor determinado, caso haja mais de uma obrigação de performance no contrato, é necessário alocar o valor proporcional da transação a cada obrigação de desempenho distinta que o contrato abranger.

No entanto, se um contrato possuir apenas uma única obrigação de performance, esta etapa deve ser desconsiderada, pois o preço da transação já corresponde ao preço da obrigação individual.

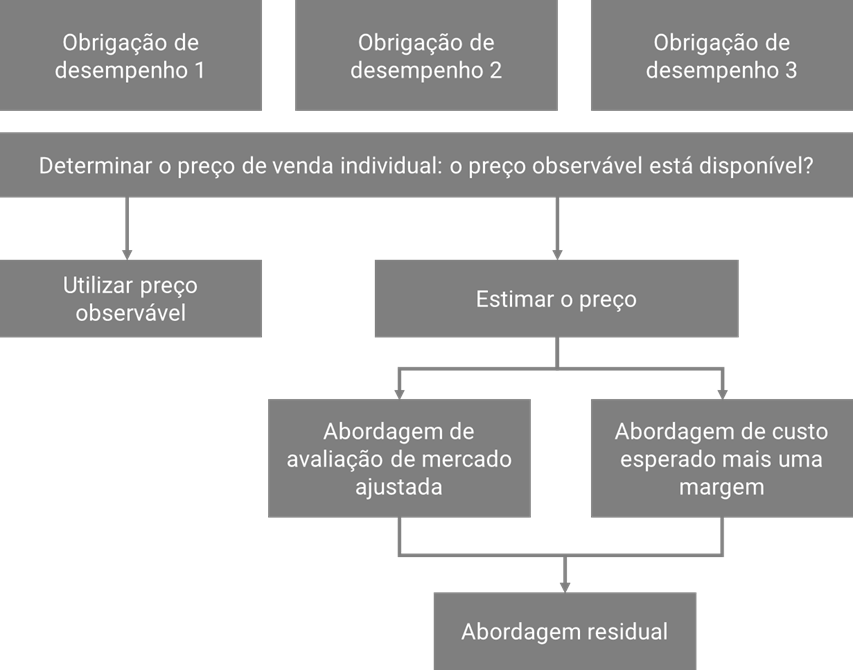

A melhor evidência do preço de venda individual é um preço observável das vendas individuais desse bem ou serviço para clientes em circunstâncias similares. Porém, se o preço de venda individual não for diretamente observável, as entidades devem usar metodologias adequados para estimá-lo. Neste caso, o CPC 47 fornece as seguintes orientações sobre a determinação do preço de venda individual:

Complementarmente, em linha com a Lei nº 6.404/76, art. 187, itens I e II, o registro contábil da receita deve ser mensurado por seu valor bruto, inclusive de impostos, sendo que tais impostos, devoluções e abatimentos deverão ser registrados em contas devedores específicas, as quais são classificadas como redutoras da receita.

Etapa 5 Reconhecer a receita

O molde do pronunciamento especifica que a receita deve ser reconhecida quando, ou à medida que, uma entidade transfere o controle de bens ou serviços para os clientes, pelo valor que a entidade espera ter direito a receber, livre do efeito da perda de crédito esperada por inadimplência.

Assim, se determinados critérios forem cumpridos, a receita é reconhecida:

- Em um momento específico (point in time), quando o controle dos bens ou serviços é transferido para o cliente.

- Ao longo do tempo (over time), à medida que a obrigação de desempenho é cumprida.

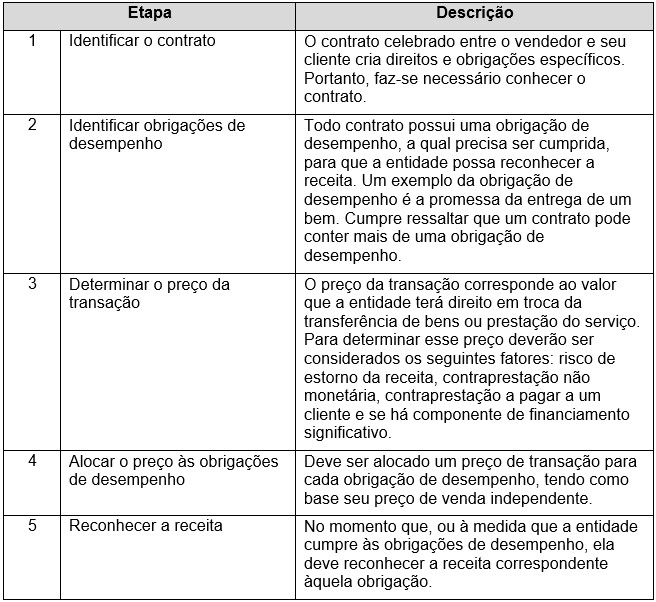

Por fim, apresentamos um resumo das 5 etapas necessárias para aplicação da norma:

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês