Exemplo de Hedge de investimento líquido de operação no exterior

O hedge de investimento líquido no exterior é a proteção de um montante em moeda estrangeira relacionado na maioria das vezes a uma participação da empresa em uma subsidiária no exterior (controlada, coligada ou Joint Venture com moeda funcional diferente da investidora).

Neste contexto, as variações cambiais originadas pela diferença entre as moedas funcionais das entidades têm sua contrapartida registrada no Patrimônio Líquido como ajustes acumulados de conversão, logo, a contratação de um instrumento financeiro para a mitigação do risco cambial originado pelo investimento gera um descasamento contábil visto que tais instrumentos teriam seu efeito registrado no resultado financeiro do exercício.

Consideremos uma instituição financeira investidora, denominada Ferraz, que é constituída exclusivamente para investimento em uma instituição no exterior por razões estratégicas de negócio, denominada Mendes, cuja constituição será através do aporte de 100% em capital próprio.

A instituição investidora possui como moeda funcional o real (BRL) e a empresa investida possui como moeda funcional o peso chileno (CLP). Em 31/01/2022 Ferraz se encontra em uma difícil situação em que a volatilidade cambial causada por inúmeras situações inesperadas ao longo de 2021 foi muito além dos limites de exposição geridos por seu Comitê de Gestão de Riscos.

Em vista disso, a Instituição Financeira Ferraz mensura a sua exposição atual em operações com moedas estrangeiras diversas e percebe que há apenas um pequeno montante de exposições não cobertas por sua operação no formato de hedge natural, tal montante encontra-se dentro dos seus limites de exposição.

A atenção dos gestores de risco na Companhia então é voltada para o fato de que em 31/12/2021 e no mês seguinte (janeiro de 2022) não houve nenhuma exposição em pesos chilenos (CLP) além do capital investido por ela em Mendes em 2021. Segundo o IAS 21/CPC 02, investimento este, que na situação de conversão de demonstrações financeiras, tem seus ajustes de investimento atribuíveis à variação cambial registradas no Patrimônio Líquido, sendo baixadas para o resultado apenas no momento de alienação, parcial ou total.

O Comitê de Gestão de Riscos de Ferraz apura então um limite de exposição de 90% do investimento líquido no exterior e a entidade então faz uma captação em pesos chilenos no valor mínimo de 90% do Patrimônio Líquido da Mendes apurado em 31/01/2022 que foi de 3.000.000 CLP.

Nesse caso, deverá ser aplicada a Resolução CMN 4.966/21 para demonstrações financeiras BRGAAP de instituições e o CPC 48 para demonstrações financeiras em IFRS. Enfatizando que não existem gaps significativos entre os dois normativos.

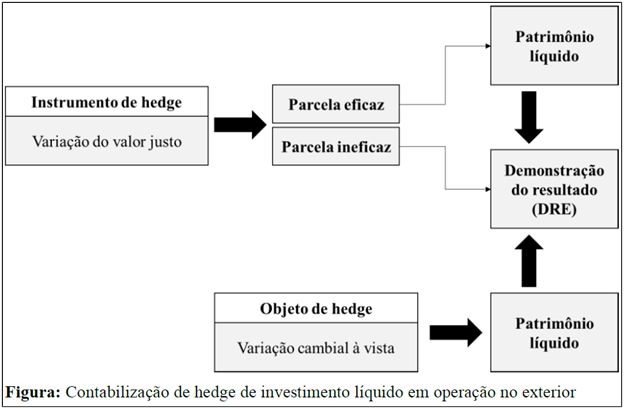

A contabilização de um hedge de investimento líquido no exterior registra as variações no valor do instrumento de hedge relativas à parcela efetiva no Patrimônio líquido e transfere para resultado quando da alienação parcial ou total do investimento. O item protegido não muda a sua base de mensuração e nem seu tratamento contábil. De outro modo a parcela ineficaz é reconhecida imediatamente no resultado conforme regime de competência e conforme figura abaixo:

A instituição Ferraz designa então no dia 31/01/2022 a sua estrutura de hedge da seguinte forma:

Patrimônio Líquido................................3.000.000,00 CLP

% de Proteção........................................... 90%

Data da designação (Inception)

Data da designação (Inception) 31/01/2022

Paridade CLP BRL....................................... 0,006712

Contabilizamos em 31/01/2022 a captação referente à 2.700.000 CLP da seguinte forma:

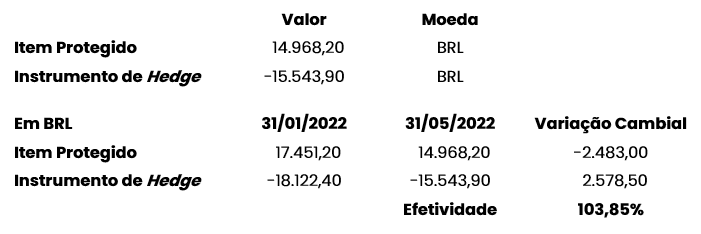

Agora entraremos em uma das dificuldades do processo de proteção do investimento no exterior. Suponhamos que em 31/05/2022, o Patrimônio Líquido de Mendes diminui para 2.600.000 CLP. Vejamos como seria um cenário 1 onde não é realizado nenhum movimento para rebalancear o hedge:

Cenário 1 – Nenhuma ação de rebalanceamento é tomada

Data base..................................... 31/05/2022

Paridade CLP BRL..................... 0,0057570

Patrimônio Líquido.................. 2.600.000,00

Podemos observar nesse caso que a efetividade, medida a partir do novo valor do patrimônio líquido de Mendes, de 2.600.000 CLP, é exatamente a proporção entre o tamanho das exposições, sendo o valor principal da dívida, de 2.700.000 CLP 103,85% do valor novo do PL de Mendes.

O pronunciamento CPC 48/IFRS 9 relata explicitamente, que a contabilização de um hedge de investimento líquido no exterior deve ser efetuada de maneira similar ao hedge de fluxo de caixa, que requer a atenção à seguinte lógica:

- “Componente separado do patrimônio líquido associado ao item protegido deve ser ajustado ao menor valor entre (em valores absolutos):

* o O ganho ou perda acumulada do instrumento de hedge desde o início do hedge; e

* o A alteração acumulada no valor justo (valor presente) do item protegido (ou seja, o valor presente da alteração acumulada dos fluxos de caixa futuros esperados protegidos) desde o início do hedge.”

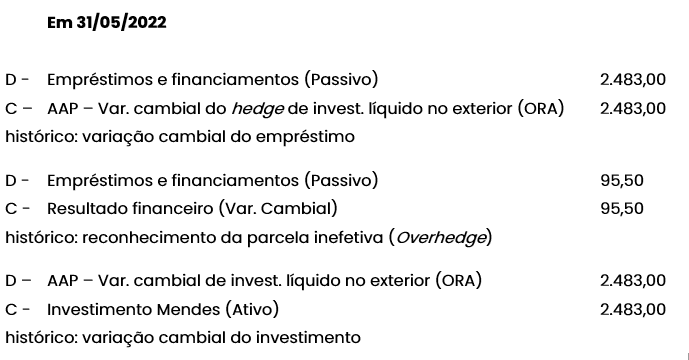

Vejamos então como é a contabilização sugerida de uma estrutura como essa, que possui um percentual de inefetividade comumente chamado de Overhedge:

Devido ao fato de o limite de exposição estabelecido anteriormente ser de, no mínimo, 90% do Patrimônio Líquido, temos uma situação em que não fazer o rebalanceamento do instrumento de hedge é uma opção presente para a entidade caso seja do entendimento que uma flutuação do patrimônio líquido pode ser um evento normal do negócio. Pois apesar da exposição de 2.700.000 CLP não representar mais 90% do valor total (agora é 103,85% do PL de 2.600.000 CLP) caso a gestão de riscos de Ferraz entenda que seja necessário fazer o rebalanceamento para retornar ao patamar de 100% de relação e índice de hedge no próprio mês de maio, teríamos o seguinte cenário 2:

Cenário 2 – Rebalanceamento da estrutura

Data base................................. 31/05/2022

Paridade CLP BRL................. 0,0057570

Patrimônio Líquido.............. 2.600.000,00

% de Proteção........................ 90,00%

Rebelanceamento da estrutura (90% do PL atual):

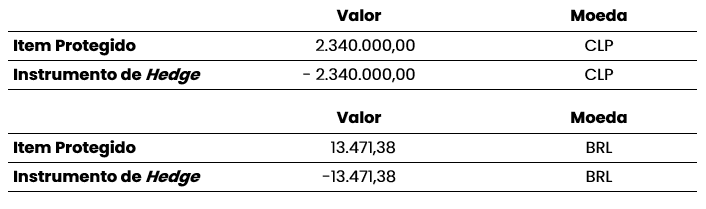

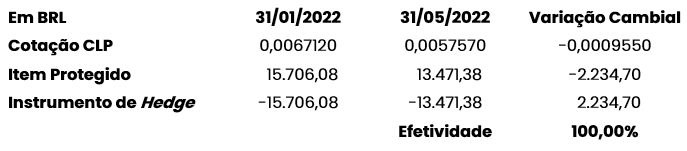

No cenário 2, Ferraz faz o rebalanceamento da estrutura de hedge designando assim 90% do valor do PL de Mendes como item protegido e uma porção do nocional da dívida correspondente ao mesmo valor de 2.340.000 CLP. Dessa forma, o teste de efetividade correspondente à estrutura rebalanceada poderia ser:

A contabilização do cenário 2 é a mesma do cenário 1, porém sem a parcela inefetiva afetando o resultado, visto que a efetividade não aponta nenhuma inefetividade referente a Overhedge. Notemos, porém, que o restante do principal da dívida referente à 360.000 CLP têm a sua variação cambial registrada diretamente no resultado financeiro do exercício. Pois essa porção não foi designada para o hedge accounting.

Visto isso, podemos observar que as mutações no patrimônio líquido da investida é um fator de grande relevância para o hedge de investimento líquido no exterior. De modo que um instrumento financeiro designado para essa relação protege exclusivamente o risco relacionado ao câmbio deste item do balanço.

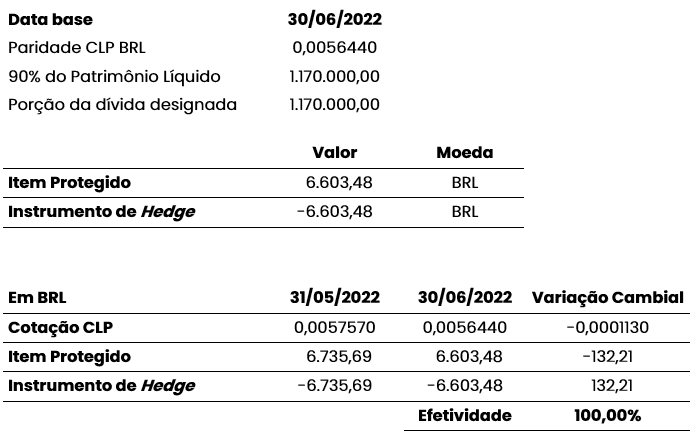

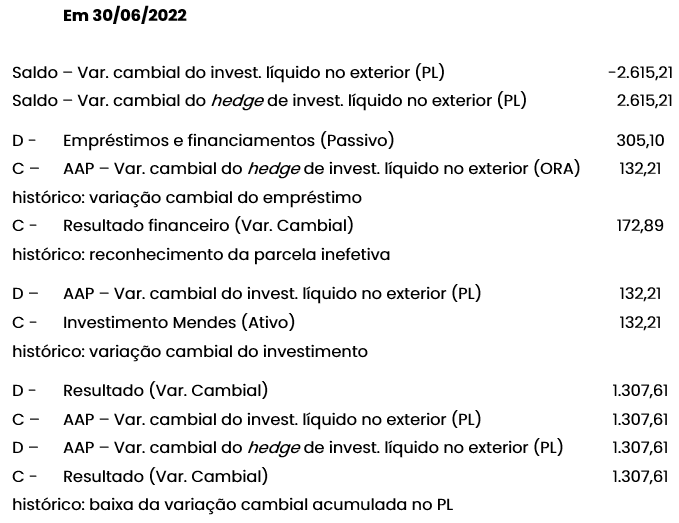

A partir desse ponto, Ferraz passa então a ser protegida, mas ocorre um evento excepcional e Mendes vai ter metade do seu capital alienado para uma segunda entidade. Ferraz vende em 30/06/2022 metade da sua participação em Mendes. Neste evento em questão, além da apuração da variação cambial, temos um evento de rebalanceamento do hedge assim como a baixa das reservas constituídas até então da seguinte forma:

A partir do evento de rebalanceamento, temos um novo valor base de 1.170.000 CLP que corresponde a porção de 90% do investimento após a alienação de 50% (a partir do PL de 2.600.000 CLP de maio, o total do investimento passa a ser 1.300.000 CLP). A apuração da variação cambial que será contabilizada em outros resultados abrangentes passa a ser o novo valor de 1.170.000 CLP e a efetividade do hedge rebalanceado é de 100%. Temos então a seguinte contabilização conforme o CPC 48:

Conforme CPC 48 temos as seguintes principais pontos e contabilizações ao tratar do assunto hedge de investimento líquido no exterior:

- Apuração da variação cambial do instrumento de hedge e do item protegido. De modo a continuar compondo o hedge accounting conforme as exposições vigentes em cada data base;

- A atenção ao rebalanceamento das exposições designadas para hedge accounting assim como a apuração da porção correta da variação cambial do instrumento que deve ser reservado no patrimônio líquido e a porção que deve afetar o resultado (caso necessário, e seja a parcela ineficaz, ou porção do instrumento não designada); e

- E em casos em que ocorre a alienação do investimento, devemos calcular as baixas dos valores de variação cambial do instrumento reservados no PL proporcionais à alienação (caso parcial) para que possamos então refletir o efeito do hedge accounting quando o item protegido afeta o resultado do exercício.

Ou seja, o exemplo busca ilustrar uma das maiores dificuldades dessa modalidade de* hedge* e hedge accounting, que é a volatilidade do tamanho da exposição do item protegido devido ao patrimônio líquido ser mutável. Há ocasiões em que um rebalanceamento deve ser estritamente necessário e outros em que uma mutação no PL pode gerar um leve descasamento.

O importante então é ter o entendimento sobre a essência do hedge e do hedge accounting, de modo a não perder de vista o objetivo da proteção e do funcionamento geral da exposição ao mercado (no caso, taxas de câmbio) que temos no item protegido e no instrumento de hedge.

O presente exemplo desconsidera os efeitos tributários sobre o efeito do ajuste de conversão de investida no exterior assim como o efeito tributário sobre o instrumento de proteção.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$ 100

/mês