Conversão de demonstrações contábeis – Exemplo prático

Consideremos uma instituição financeira investidora, denominada Ferraz, que é constituída exclusivamente para investimento em uma instituição no exterior por razões estratégicas de negócio, denominada Mendes, cuja constituição será através do aporte de 100% em capital próprio.

Essa constituição ocorreu em 01/01/2021 através de um aporte de capital no valor de 1.862.826 pesos chilenos (CLP). Ao longo do período de 2021 houve diversas transações ocorridas na empresa investida, na qual auferiu um resultado de 904.205 pesos chilenos (CLP), em que houve transferência de 431.432 para reserva de capital e até o momento, a manutenção de lucros acumulados de 508.773.

A instituição investidora possui como moeda funcional o real (BRL) e a empresa investida possui como moeda funcional o peso chileno (CLP). Para fins de avaliação de resultado a empresa investidora necessita realizar a conversão das demonstrações financeiras da investida para sua moeda funcional (BRL), de forma a harmonizar o resultado das demonstrações financeiras consolidadas.

À vista disso, deverá ser aplicada a Resolução CMN nº 4.817, de 29 de maio de 2020 para demonstrações financeiras BRGAAP e CPC 02 para demonstrações financeiras em IFRS. Enfatizando que não existem gaps significativos entre os dois normativos.

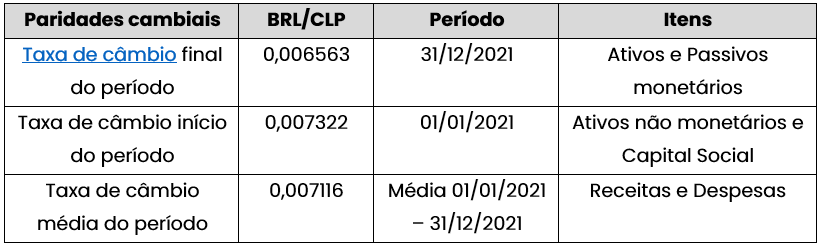

Portanto, os itens patrimoniais e de resultado foram convertidos considerando os seguintes critérios:

Importante frisar que para as contas de resultado (receitas e despesas) foi considerada a média do exercício, pois não houve disparidades significativas na paridade cambial real/peso chileno.

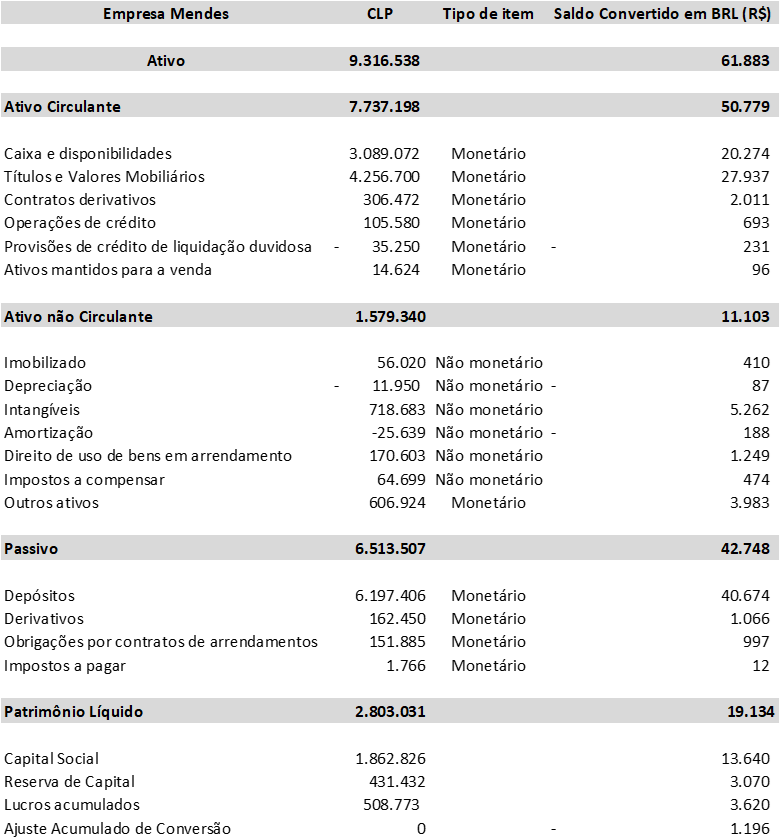

Assim, temos os seguintes itens no balanço em CLP e convertidos para BRL, na data base de 31/12/2021, data em que houve a elaboração das demonstrações financeiras da empresa investida e investidora:

Observe que todos os itens do ativo e passivo são convertidos pela taxa corrente. Os itens do patrimônio líquido são inicialmente convertidos por outras taxas (históricas) e itens não monetários não sofrem variação cambial, pois são convertidos pela taxa histórica, referenciada em sua data de sua transação.

Assim, surgem as variações cambiais resultantes das respectivas disparidades em metodologias de conversão e representadas em contas específica no patrimônio líquido, denominada “Ajuste Acumulado de Conversão”. Que deve refletir nas demonstrações financeiras individuais da investida e investidora. A diferença resultante da conversão, resulta em um ajuste de variação cambial a ser registrado em conta do Patrimônio Líquido.

Para as demonstrações financeiras da empresa investidora, reflete o resultado apurado pela equivalência patrimonial e consequentemente integrada no patrimônio líquido, sendo parte Reserva de Capital e Lucros Acumulados:

Receita de equivalência patrimonial

Débito – Investimento em instituições no exterior

Crédito – Receita de equivalência patrimonial................................. 6.691Alocação da equivalência patrimonial em contas de patrimônio líquido

Débito – Receita de equivalência patrimonial

Crédito – Reserva de Capital........................................................................ 3.070

Crédito – Lucros acumulados...................................................................... 3.620Ajuste de conversão de investimento no exterior

Débito – Ajuste Acumulado de Conversão

Crédito – Investimentos em instituições no exterior.................... 1.196

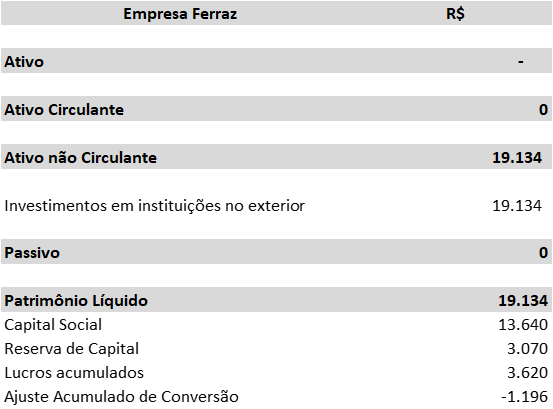

Portanto temos a seguinte movimentação da conta investimentos na empresa Ferraz:

E a posição patrimonial em 31/12/2021:

Por fim, enfatizamos que o seguinte exemplo hipotético desconsidera efeitos tributários sobre o efeito do ajuste de conversão de investida no exterior.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês