Como a variação cambial afeta o balanço e a DRE?

Neste texto, falaremos sobre os efeitos das mudanças nas taxas de câmbio, assunto tratado no pronunciamento CPC 02(R2), correspondente à norma internacional IAS 21.

Algumas definições são bastante importantes para sabermos como a variação de uma moeda afeta a contabilidade de uma entidade.

Moeda funcional

Segundo a norma contábil, moeda funcional é a moeda do ambiente econômico principal no qual a entidade opera. Em outras palavras, é a moeda com mais influência na formação do preço, dos custos, dos ativos e dos passivos da entidade. Na maioria dos casos, uma empresa que opera no Brasil tem o Real como moeda funcional, porém, se ela opera no Brasil vendendo para outros países ou se seu preço é afetado por commodities ou concorrentes internacionais, é possível que a moeda funcional seja outra.

Na contabilidade, “moeda estrangeira é qualquer moeda diferente da moeda funcional da entidade.” - CPC 02(R2).8

Qual o impacto da moeda funcional na contabilidade? Uma entidade deve elaborar suas demonstrações financeiras na sua moeda funcional, convertendo qualquer transação em moeda estrangeira para essa moeda. Mais à frente, utilizaremos um exemplo numérico para ilustrar.

Moeda de apresentação

Não confunda moeda funcional com moeda de apresentação. O segundo termo se refere à moeda pela qual uma demonstração financeira é apresentada, e segundo a norma contábil, uma empresa poderia ter Real como moeda funcional e apresentar suas DFs em Dólar para investidores estrangeiros, o que, na prática, é bastante comum.

No Brasil, a lei exige apresentação das demonstrações contábeis em Reais, logo, uma empresa que opera no país e que tenha moeda funcional diferente, teria que converter suas DFs ao apresenta-las aos reguladores.

Itens monetários e não monetários

Não conseguimos seguir adiante sem definir que “itens monetários são unidades de moeda mantidas em caixa e ativos e passivos a serem recebidos ou pagos em um número fixo ou determinado de unidades de moeda.” - CPC 02(R2).8

Entre os exemplos de itens monetários, a norma menciona passivos de planos de pensão ou outros benefícios a empregados a serem pagos com caixa, provisões que devem ser liquidadas em caixa, passivos de arrendamento, dividendos a serem distribuídos com caixa e outros. Também podemos mencionar o próprio caixa, as aplicações financeiras, contas a receber, contas a pagar, empréstimos tomados e empréstimos concedidos.

Também é necessário destacar que “a característica essencial de item não monetário é a ausência do direito a receber (ou da obrigação de entregar) um número fixo ou determinável de unidades de moeda” - CPC 02(R2).16.

Entre os exemplos, a norma menciona adiantamento a fornecedores de mercadorias ou a prestadores de serviços, goodwill, ativos intangíveis, estoques, imobilizado, ativo de direito de uso e provisões a serem liquidadas mediante a entrega de ativo não monetário.

Reconhecimento inicial

Uma transação em moeda estrangeira deve ser reconhecida contabilmente, no momento inicial, pela moeda funcional, mediante a aplicação da taxa de câmbio à vista entre a moeda funcional e a moeda estrangeira, na data da transação, sobre o montante em moeda estrangeira.

Caso Simulado – Parte 1

Uma entidade importa mercadorias para revenda. As mercadorias já se encontram sob controle da empresa, que em 30 dias pagará USD 100.000,00 ao seu fornecedor estrangeiro. Considerando que o dólar a vista na data da aquisição esteja cotado em R$ 4,20, a empresa registraria:

Apresentação ao término de períodos de reporte subsequentes

Subsequentemente, a cada data de balanço:

- Os itens monetários devem ser atualizados pela taxa de câmbio de fechamento, e a variação cambial deve ser lançada ao resultado, a título de receita, quando representa um ganho, e de despesa, quando representa uma perda;

- Os itens não monetários devem ser mantidos pelo custo histórico, sendo convertidos somente no reconhecimento inicial, pela taxa vigente na data da transação.

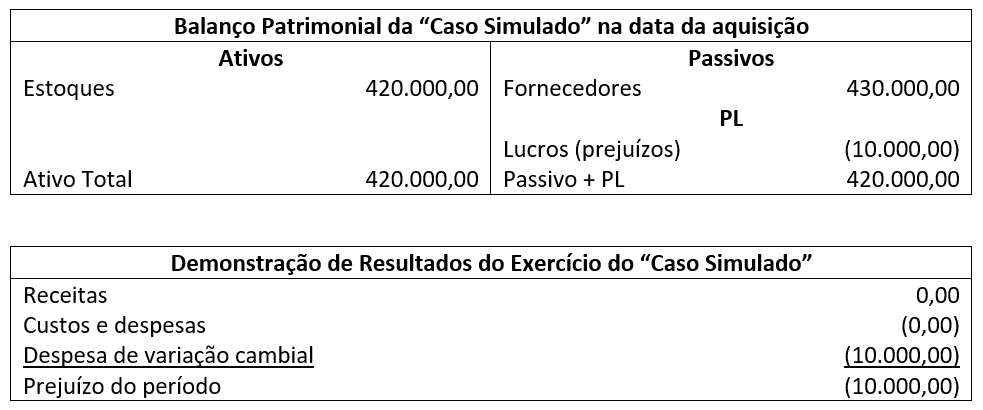

Caso Simulado – Parte 2

Supondo que, ao fim do mês, a taxa de câmbio esteja em R$ 4,30, teríamos os seguintes balanço e resultado:

Conversão de itens mensurados ao valor justo

Os itens não monetários mensurados ao valor justo devem ser convertidos pela taxa de câmbio da data da última atualização da sua mensuração, e a contrapartida para essa variação cambial deve acompanhar a contrapartida da atualização a valor justo, ou seja, se a variação no valor justo tem contrapartida no resultado, a variação cambial sobre esse item também deve ir para a DRE, enquanto, se a variação no valor justo tem contrapartida no PL, a variação cambial sobre esse item também deve ir para o PL.

Empréstimos em moeda estrangeira

Os empréstimos em moeda estrangeira são, via de regra, mensurados ao custo amortizado, ou seja, são mensurados inicialmente pelos seus valores justos adicionados dos custos de transação, e subsequentemente, ao custo amortizado.

O valor justo de um empréstimo normalmente coincide com o valor da transação, exceto quando há favorecimento sobre uma das partes. Assim, da mesma forma como o valor a pagar para um fornecedor estrangeiro, o valor inicial de um empréstimo em moeda estrangeira deve ser convertido pela taxa da data da transação.

Subsequentemente, o empréstimo será mensurado pelo custo amortizado (accrual), ou seja, devemos apropriar juros de acordo com uma taxa de juros efetiva da operação, e qualquer variação cambial tem contrapartida no resultado do exercício.