Hedge e hedge accounting nos bancos

Eu e a Prof. Berenice Damke fizemos uma pesquisa observando as práticas de hedge da carteira bancária em 33 bancos que operam no Brasil, incluindo as instituições que negociam ações na B3 e aquelas dos segmentos S1 e S2.

A divulgação desse resumo tem como objetivo divulgar as práticas de hedge e hedge accounting comuns no mercado bancário. Em cada diferente setor, temos observado práticas comuns e sugerido as melhores práticas nos projetos em que participamos.

Voltando à pesquisa dos bancos, em pouquíssimos casos conseguimos todas as informações relevantes, como uma descrição breve sobre instrumentos e objetos de hedge e riscos protegidos, nas demonstrações financeiras.

A categoria do hedge via de regra é divulgada, mas em nenhuma DF encontramos nas notas de práticas contábeis uma descrição do critério que levou uma entidade a classificar uma estrutura como hedge de valor justo ou hedge de fluxo de caixa. Menções sobre os testes de efetividade utilizados pelas instituições praticamente não existem nas notas explicativas (esperamos que a única exceção não desista da boa prática!).

Dadas as limitações das demonstrações publicadas, fizemos contato com colegas de aproximadamente 10 instituições, assim melhoramos nosso entendimento sobre o hedge e/ou o hedge accounting realizado pela instituição para proteção de dois riscos: moeda e taxa. A pesquisa foi importante para entendermos as práticas comuns nos bancos brasileiros, incluindo, em alguns casos, a forma como contratam os derivativos para esse tipo de proteção.

Das instituições da nossa amostra, seis não operaram com derivativos nos dois últimos anos, e duas possuem hedge natural de taxa em reais, sem uso de derivativos (uma delas capta e empresta a taxas prefixadas, enquanto a outra capta e aplica a taxas pós fixadas).

São nove as instituições da amostra que fazem hedge de moeda ou taxa, porém, sem designar as estruturas para hedge accounting. A maior vantagem da contabilidade de hedge seria reduzir a volatilidade dos resultados nos períodos em que a marcação a mercado dos derivativos gera valores significativos, enquanto o maior desafio costuma ser documentar a relação de hedge adequadamente, incluindo a comprovação de que o hedge é efetivo.

Hedge do Risco de Taxa de Juros

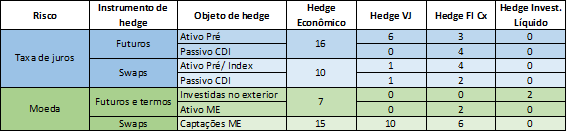

Na tabela abaixo, demonstramos que a maior parte das instituições protege o risco de taxa de juros por meio de contratos futuros negociados na B3 (16 incidências contra 10 que usaram swaps). Das instituições que usaram futuros, todas que designaram o passivo pós fixado como objeto de hedge classificaram a estrutura como hedge de fluxo de caixa. Já as que designaram o ativo prefixado como item protegido, em sua maioria classificou a estrutura como hedge de valor justo (6 incidências contra 3 hedges de fluxo de caixa). Das que usaram swaps, 6 designaram suas estruturas como hedge de fluxo de caixa, contra 2 que optaram pela classificação como hedge de valor justo.

No hedge de moeda, uma parte menor (7 instituições) utilizou futuros ou termos como instrumento de proteção, e 15 instituições usou swaps. Entre as primeiras, encontramos 2 designações como hedge de investimento líquido no exterior e duas designações como hedge de fluxo de caixa que tiveram ativos em moeda estrangeira como item protegido. Entre os 15 bancos que usaram swaps, todos protegeram captações em moeda estrangeira, sendo que, entre os que fizeram designação para hedge accounting, 10 bancos optaram pela classificação como hedge de valor justo, e 6, como hedge de fluxo de caixa. A soma é superior aos 15 bancos que utilizam swaps para esse tipo de hedge, pois algumas instituições tiveram hedges nas duas categorias. Infelizmente, não obtivemos muitas informações sobre os swaps utilizados nessas estruturas, algo que seria fundamental para entendermos as classificações escolhidas.

Importante lembrar que alguns dos grandes bancos possuíam outros derivativos e estratégias de hedge accounting, porém, optamos por tabular somente as estratégias de hedge comuns à maioria dos bancos da amostra.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$ 100

/mês