Derivativos asiáticos nas relações de hedge

Os derivativos asiáticos são aqueles liquidados com base na média do preço do ativo subjacente em um determinado período, ou seja, na data da liquidação da operação, o resultado do derivativo será a diferença positiva ou negativa entre o preço fixado da operação (comprado/vendido) e a média do preço de mercado em um período determinado no contrato derivativo:

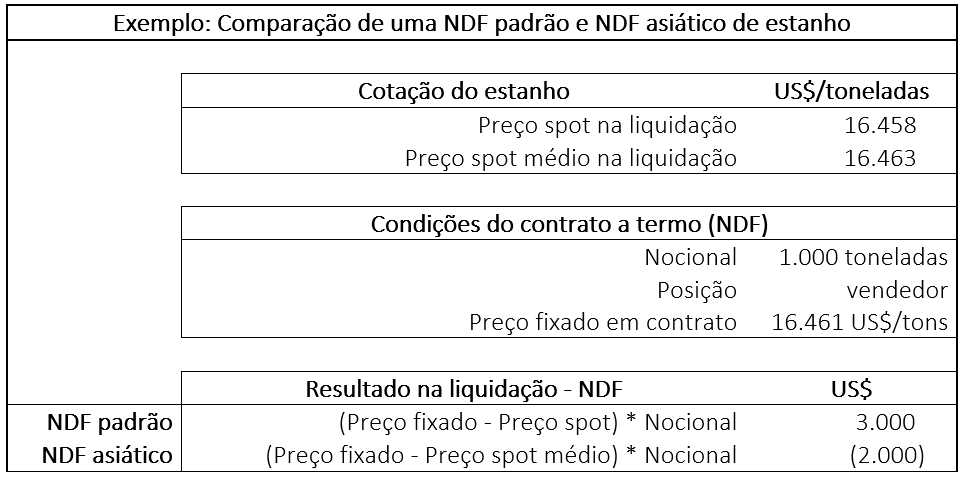

Neste exemplo, apresentamos a simulação de um mesmo contrato NDF, nos formatos padrão e asiático, na data da liquidação da operação. O preço spot médio é definido nas cláusulas contratuais, geralmente mencionado no contrato como “período de verificação”, e esse deve ser o período considerado para mensurar a média de preço do ativo negociado.

É importante ressaltar que não há outras características contratuais que diferencia um derivativo tradicional de um asiático. Por exemplo, o gráfico de playoff de uma opção asiática e o de uma opção tradicional segue o mesmo padrão gráfico.

Para fins de hedge, um cenário de uso comum do derivativo asiático é o de proteção de compras ou vendas que não ocorrem em uma data específica, pois são distribuídas ao longo de um período. No mercado de metais, onde os preços de cobre, alumínio, estanho e outros, cujos contratos físicos muitas vezes utilizam como parâmetro as cotações da London Metal Exchange (LME), os derivativos com liquidação asiática costumam cumprir seu papel de instrumento de proteção.

Sugere-se a utilização de derivativos asiáticos quando o item protegido não for liquidado em uma data única ou específica, mas em datas incertas ou distribuídas ao longo de um período.

Embora Hull, (2016, p. 658) defenda o uso de derivativos asiáticos para baratear a operação de hedge, a tesouraria de cada empresa deve se atentar ao objetivo do hedge e à sua eficácia.

A utilização da média de um período para a determinação do preço mensal é muito comum nos mercados de commodities metálicas (Schofield, 2007), porém, na prática, há exceções.

Não somente o mercado de metais faz uso de derivativos asiáticos. Empresas que possuem, receitas ou custos em moeda estrangeira distribuídos ao longo de um período também podem sentir essa necessidade, caso essas entradas ou saídas estejam distribuídas no tempo, e não em uma data específica. Nesses casos, faz muito mais sentido proteger a média de preço da moeda estrangeira no período do que a cotação em uma data específica.

Em qualquer situação, a estratégia de hedge deve ser planejada, e a administração da companhia deve projetar cenários futuros, buscando maximizar efetividade do hedge e minimizar os custos de transação.

Referências

Hull, J. C. (2016). Opções, futuros e outros derivativos (9º ed.). Bookman.

Schofield, N. C. (2007). Commodity Derivatives: Markets and Applications. John Wiley & Sons, Ltd.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$ 100

/mês