Caso: Efeito do hedge accounting na empresa Terra Santa

A Terra Santa Agro é uma empresa produtora de commodities agrícolas, com foco na produção de soja, milho e algodão. Possui 7 unidades de produção localizadas no estado brasileiro do Mato Grosso.

No início de março de 2020, através de notas explicativas da companhia e de algumas matérias veiculadas na imprensa, o mercado foi informado de que seus resultados foram negativamente influenciados, entre outros fatores, pela contabilidade de hedge. Cabe-nos esclarecer que a contabilidade de hedge não cria resultados, embora ajuste a competência do instrumento de hedge à do item protegido. Assim, produzimos esse texto com finalidade exclusivamente didática, e somente a partir de dados públicos divulgados.

A Companhia opera com vendas nos mercados interno e externo, e a variação cambial das vendas indexadas ao dólar norte-americano é protegida por dívidas em dólar, em uma estratégia que costumamos chamar de hedge natural.

Quando a dívida é designada para uma relação de hedge de fluxo de caixa, a variação cambial do dólar à vista dessa dívida, referente à parcela efetiva do hedge, é contabilizada como reserva de hedge, no patrimônio líquido (PL), ou seja, em vez de afetar o resultado, a variação cambial vai sendo acumulada no PL. De acordo com o cronograma de realização das vendas, essa parcela efetiva, acumulada no PL, vai sendo baixada para o resultado operacional, compensando a variação cambial que afetou as receitas de vendas.

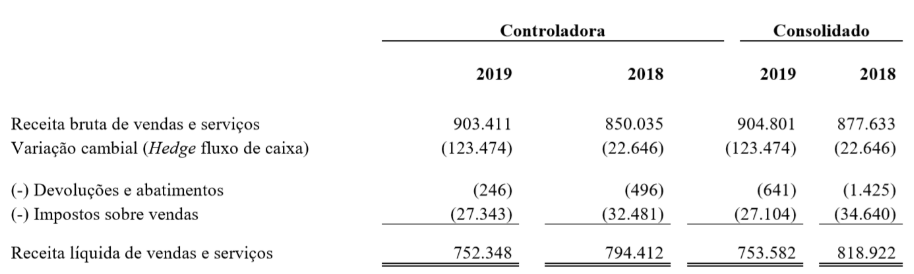

Para o ano de 2019, a receita bruta de vendas e serviços da Terra Santa foi impactada negativamente em -13,7% pelo efeito da baixa da parcela efetiva do hedge no resultado, como é possível observar na nota explicativa 25:

O resultado do hedge reduziu a receita líquida da Companhia, pois desde a data da designação, certamente houve aumento no preço do dólar, o que tornou a dívida mais cara, porém, na mesma medida, a receita foi impactada positivamente, embora não fique explícito nas demonstrações financeiras. Se houvesse redução no preço do dólar, no referido período, a variação da cambial da dívida seria positiva, e a receita menor. Esse é o resultado esperado de uma estratégia de hedge, quando a Companhia não tem o desejo de ganhar ou perder com a variação cambial, e sim de proteger uma margem aceitável da sua receita.

Ainda hoje, as empresas não fazem uma evidenciação clara dos efeitos do hedge accounting nas demonstrações financeiras, pois geralmente é evidenciado somente o efeito do instrumento de hedge. Uma apresentação dos efeitos em conjunto, da relação de hedge, ou seja, do instrumento e também do item protegido, poderia tornar mais fácil a interpretação dos impactos do hedge accounting. Uma sugestão poderia ser um quadro demonstrativo da efetividade do hedge, apresentando as variações ocorridas no item protegido e no instrumento de hedge.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$ 100

/mês