Finanças Corporativas

Segmentos específicos - 1

Contabilidade para Investidores - Alguns índices bacanas - Liquidez

Análise de Liquidez

Contabilidade para Investidores - Alguns índices bacanas - Modelo Dupont

Introdução, objetivos e usuários

Contabilidade para Investidores - Introdução - Contabilidade para Investidores

Contabilidade para Advogados - O Balanço Patrimonial - Grupos de ativos

DFs Individuais e Consolidadas

Demonstrações contábeis

Contabilidade para Advogados - O Balanço Patrimonial - Estrutura conceitual e definições

Origens, aplicações e razonetes

Segmentos específicos - 2

Contabilidade para Advogados - Tópicos Especiais - Covenants

Contabilidade para Advogados - Demonstração de Resultados - Receitas, custos e despesas

Contabilidade para Investidores - Fora do balanço - Contingências

Contabilidade para Advogados - O Balanço Patrimonial - Contas e subcontas contábeis

Contabilidade para Investidores - Conceitos importantes para suas análises - Impairment de ativos

Contabilidade para não Contadores - Análises Básicas - DFs individuais e consolidadas

Contabilidade para Investidores - Introdução - Parecer do auditor

Estratégias de Investimento e Financiamento

Agrupamentos de Balanço

Contabilidade para Advogados - Estrutura Conceitual - Apresentação do curso

Segmentos específicos - 3

Introdução ao Lucro

Uma tese sobre manipulação contábil

Análise de Demonstrações Financeiras - Lucro Operacional

Organização do balanço patrimonial

Finalidades e Usuários da Informação Contábil

Pressupostos Básicos da Contabilidade

Contabilidade para Advogados - Tópicos Especiais - Contabilidade de empresas com problema de continuidade

Contabilidade para Investidores - Fora do balanço - Riscos inerentes x hedge

Demonstração do Fluxo de Caixa

Contabilidade para Advogados - Demonstração de Resultados - Receita Líquida e Receita Bruta

Segmentos específicos - 4

Alavancagem Financeira

Balanço, ativo, passivo e PL

Contabilidade para Investidores - Fora do balanço - Preço/PL

DRE

Contabilidade para Investidores - Geração de caixa - Análise da DFC

Contabilidade para Advogados - Demonstração dos Fluxos de Caixa - DFC

Contabilidade para Investidores - Geração de caixa - Dívida líquida / EBITDA

Contabilidade para Advogados - Demonstração de Resultados - EBITDA

Regime de Caixa X Regime de Competência

Margem, Giro e Retorno (Análise de Rentabilidade)

Técnicas - 1

Análise de Liquidez

Modelo Dupont

Contabilidade e avaliação de negócios

Eric Barreto fala sobre Monitoramento de Resultados

Análise de Demonstrações Contábeis Através de Índices Financeiros

DFs Individuais e Consolidadas

Demonstrações contábeis

Introdução a Análise de Demonstrações Financeiras

Estratégias de Investimento e Financiamento

Agrupamentos de Balanço

Técnicas - 2

Introdução ao Lucro

Passivo oneroso, NOPAT, dívida líquida e alavancagem

O que faz e como contratar um Perito Contábil

Análise de Demonstrações Financeiras - Lucro Operacional

Organização do balanço patrimonial

Sobre a não exatidão da contabilidade

Uso de Médias nos Cálculos de Rentabilidade

Ciclo Financeiro, NGC e Efeito Tesoura

Alavancagem Financeira

Balanço, ativo, passivo e PL

Técnicas - 3

DRE

Análise da DFC

Cálculo e Uso do EBITDA

Para que serve a contabilidade?

Como comparar o desempenho a partir das demonstrações financeiras trimestrais (ITR)?

Você está manipulando seu balanço?

Análise das demonstrações financeiras (ou análise das demonstrações contábeis)

Prazos Médios (Análise de Demonstrações Financeiras)

Análise sem índices (DFs)

Margem, Giro e Retorno (Análise de Rentabilidade)

Segmentos específicos - 1

Contabilidade para Investidores - Alguns índices bacanas - Liquidez

Análise de Liquidez

Contabilidade para Investidores - Alguns índices bacanas - Modelo Dupont

Introdução, objetivos e usuários

Contabilidade para Investidores - Introdução - Contabilidade para Investidores

Contabilidade para Advogados - O Balanço Patrimonial - Grupos de ativos

DFs Individuais e Consolidadas

Demonstrações contábeis

Contabilidade para Advogados - O Balanço Patrimonial - Estrutura conceitual e definições

Origens, aplicações e razonetes

Segmentos específicos - 2

Contabilidade para Advogados - Tópicos Especiais - Covenants

Contabilidade para Advogados - Demonstração de Resultados - Receitas, custos e despesas

Contabilidade para Investidores - Fora do balanço - Contingências

Contabilidade para Advogados - O Balanço Patrimonial - Contas e subcontas contábeis

Contabilidade para Investidores - Conceitos importantes para suas análises - Impairment de ativos

Contabilidade para não Contadores - Análises Básicas - DFs individuais e consolidadas

Contabilidade para Investidores - Introdução - Parecer do auditor

Estratégias de Investimento e Financiamento

Agrupamentos de Balanço

Contabilidade para Advogados - Estrutura Conceitual - Apresentação do curso

Segmentos específicos - 3

Introdução ao Lucro

Uma tese sobre manipulação contábil

Análise de Demonstrações Financeiras - Lucro Operacional

Organização do balanço patrimonial

Finalidades e Usuários da Informação Contábil

Pressupostos Básicos da Contabilidade

Contabilidade para Advogados - Tópicos Especiais - Contabilidade de empresas com problema de continuidade

Contabilidade para Investidores - Fora do balanço - Riscos inerentes x hedge

Demonstração do Fluxo de Caixa

Contabilidade para Advogados - Demonstração de Resultados - Receita Líquida e Receita Bruta

Segmentos específicos - 4

Alavancagem Financeira

Balanço, ativo, passivo e PL

Contabilidade para Investidores - Fora do balanço - Preço/PL

DRE

Contabilidade para Investidores - Geração de caixa - Análise da DFC

Contabilidade para Advogados - Demonstração dos Fluxos de Caixa - DFC

Contabilidade para Investidores - Geração de caixa - Dívida líquida / EBITDA

Contabilidade para Advogados - Demonstração de Resultados - EBITDA

Regime de Caixa X Regime de Competência

Margem, Giro e Retorno (Análise de Rentabilidade)

Técnicas - 1

Análise de Liquidez

Modelo Dupont

Contabilidade e avaliação de negócios

Eric Barreto fala sobre Monitoramento de Resultados

Análise de Demonstrações Contábeis Através de Índices Financeiros

DFs Individuais e Consolidadas

Demonstrações contábeis

Introdução a Análise de Demonstrações Financeiras

Estratégias de Investimento e Financiamento

Agrupamentos de Balanço

Técnicas - 2

Introdução ao Lucro

Passivo oneroso, NOPAT, dívida líquida e alavancagem

O que faz e como contratar um Perito Contábil

Análise de Demonstrações Financeiras - Lucro Operacional

Organização do balanço patrimonial

Sobre a não exatidão da contabilidade

Uso de Médias nos Cálculos de Rentabilidade

Ciclo Financeiro, NGC e Efeito Tesoura

Alavancagem Financeira

Balanço, ativo, passivo e PL

Técnicas - 3

DRE

Análise da DFC

Cálculo e Uso do EBITDA

Para que serve a contabilidade?

Como comparar o desempenho a partir das demonstrações financeiras trimestrais (ITR)?

Você está manipulando seu balanço?

Análise das demonstrações financeiras (ou análise das demonstrações contábeis)

Prazos Médios (Análise de Demonstrações Financeiras)

Análise sem índices (DFs)

Margem, Giro e Retorno (Análise de Rentabilidade)

Eric Barreto fala sobre Monitoramento de Resultados

No início de 2017, o Instituto Brasileiro de Governança Corporativa (IBGC) publicou o caderno de governança corporativa número 18, intitulado “monitoramento de desempenho empresarial”, leitura indispensável não só para conselheiros, mas para diretores de quaisquer áreas e profissionais das áreas de contabilidade, controladoria e finanças. O documento não reinventa a roda e também não cria nenhuma forma de monitoramento disruptiva, mas faz um inventário de ferramentas de controle e boas práticas que, para profissionais zelosos, deve ser apenas o início de um estudo mais aprofundado.

O documento fala sobre estruturas de monitoramento empresarial e responsabilidades dos conselheiros, traz também um capítulo com fundamentos de governança corporativa, um sobre indicadores de monitoramento e outro sobre aspectos que um Conselho de Administração precisa considerar.

No capítulo de fundamentos, dois tópicos me fizeram lembrar das aulas de mestrado e doutorado da FEA USP: relato integrado e triple bottom line. Estudei esses assuntos lá pela primeira vez, entre 2007 e 2008. O professor, um cara com técnica apurada, inteligência, carisma, fluência verbal e uma camaradagem rara tanto no meio acadêmico como no empresarial, é um dos conselheiros que hoje emprestam sua credibilidade a uma companhia que já brilhou mais, embora ainda tenha muitos méritos e potencial para voltar a brilhar. Para ser mais exato, Nelson Carvalho é Presidente do Conselho de Administração da Petrobras desde meados de 2015, e esteve entre os principais responsáveis por espalhar no Brasil temas como internacionalização da contabilidade, relato integrado, contabilidade a valor justo, XBRL, etc.

Triple bottom line, segundo o documento do IBGC, é um instrumento alternativo para entender, agrupar e analisar as estratégias e os objetivos da organização. Tem esse nome porque utiliza três perspectivas de análise: financeira, pessoas e ambiental (em inglês, fica muito mais charmoso, porque as três palavras são iniciadas pela letra “P”: Profit, People, Planet). O desenvolvimento sustentável só acontece quando os três pilares desse tripé têm desempenho favorável, dizia minha colega Yara Cintra, professora da UFRJ que, durante o doutorado, se aprofundou mais no assunto.

No meu caso, confesso, o tripé é coxo. - Digo isso sabendo que a frase poderá ser retirada do contexto e usada contra mim... (risos) – No primeiro pilar do tripé (finanças), sou professor e me sinto bastante confortável; Como estudante e executivo, tive que buscar conhecimento sobre gestão de pessoas, não só funcionários, mas stakeholders, de forma geral, o que não faz de mim um especialista; No entanto, minha formação e interesses me deixam em posição bastante desconfortável para qualquer análise mais técnica sobre a perspectiva ambiental, embora entenda a importância de uma organização eliminar ou minimizar o impacto ambiental da sua atividade.

Vamos então falar sobre a perspectiva financeira, ou, mais especificamente, sobre geração de valor econômico ou criação de valor. Com um repertório razoável de indicadores, o caderno do IBGC nos faz refletir sobre algumas questões fundamentais:

- O retorno do investimento é maior ou igual ao retorno de investimentos com risco similar?

- O risco em relação a investimentos mais conservadores está refletido no retorno do investimento?

- O retorno do investimento é maior ou igual ao custo dos empréstimos e financiamentos captados?

O documento fala sobre limitações de indicadores tradicionais, como ROE, ROA e EBITDA - O livro de análise avançada das demonstrações contábeis, dos professores Eliseu Martins, Josedilton e Gilberto Miranda, na minha opinião, é a melhor referência para entender as fragilidades dos indicadores financeiros – e oferece como alternativa uma abordagem focada na metodologia da gestão baseada em valor (Value Based Management - VBM). Obtém-se lucro econômico ou geração de valor quando o resultado operacional é superior ao custo de capital.

A metodologia do VBM estabelece que a remuneração mínima a ser obtida por uma organização deveria ser o seu custo médio ponderado de capital (weighted average cost of capital – WACC), que é a média ponderada do custo de oportunidade dos sócios com o custo do passivo oneroso (dívida bruta).

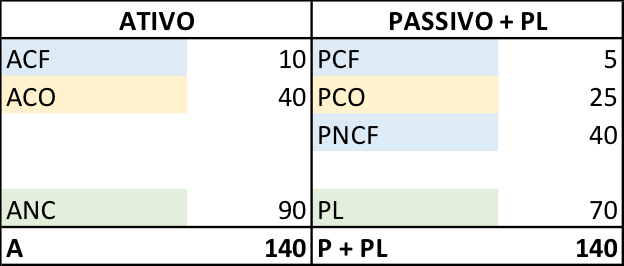

Assim, teríamos geração de valor quando o retorno sobre o capital investido (return on invested capital – ROIC) fosse maior do que o WACC. O ROIC formulado pelo caderno do IBGC é calculado da seguinte forma: lucro operacional líquido dos impostos sobre a renda (LOLIR) dividido pelo ativo operacional líquido, que é a soma do ativo não circulante (ANC) com a necessidade de capital de giro (NCG). A NCG, por sua vez, é a diferença entre o ativo circulante operacional e o passivo circulante operacional. Em resumo, ROIC = LOLIR / (ANC + NCG).

Na minha opinião, como comparamos o ROIC com o WACC, e esse segundo pondera o custo do capital próprio com o custo do passivo oneroso (e não da dívida líquida), o denominador da expressão de cálculo do ROIC seria melhor representado pelo capital investido, ou seja, a soma do patrimônio líquido (PL) com o passivo oneroso (PO). Em resumo, ROIC = LOLIR / (PL + PO). Aparentemente, esses números do denominador podem até parecer iguais, mas a partir de um simples exemplo, podemos ver que não são. Veja primeiro o exemplo de um balanço resumido em três grupos do lado do ativo (ativo circulante financeiro, ativo circulante operacional e ativo não circulante) e em quatro grupos do outro lado do balanço (passivo circulante financeiro, passivo circulante operacional, passivo não circulante financeiro e patrimônio líquido):

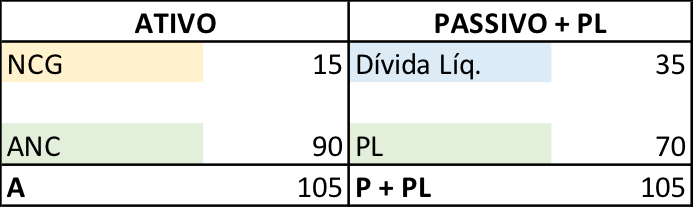

Podemos reagrupar esse balanço de forma que fique, do lado esquerdo, o ANC e a NCG (ACO – PCO), e do lado direito, o PL e a Dívida Líquida, que é a soma dos empréstimos de curto prazo com os de longo prazo subtraída do caixa e aplicações financeiras de curto prazo (PCF + PNCF - ACF):

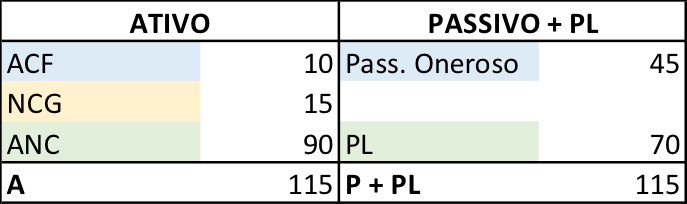

Também podemos reagrupar esse balanço de outra forma, deixando do lado direito do balanço o PL e a dívida bruta, mantendo o ACF do lado esquerdo do balanço:

O ajuste no denominador do ROIC pode ser um preciosismo acadêmico da minha parte, mas já que estamos discutindo sobre algo novo e que, de fato, trouxe valor para a área de finanças, não poderia deixar de comentar. A diferença nem sempre será imaterial, dependendo do tamanho do ativo circulante financeiro.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês