O que é e como funciona um swap?

Um contrato de swap envolve troca de fluxos de caixa diferentes entre duas partes.

A troca de fluxos de caixa representa a transferência de riscos entre as partes, assim, para transferir o risco de manter investimentos em dólar, por exemplo, uma entidade pagaria dólares em um contrato de swap, e receberia fluxos de caixa em outra moeda, e para transferir o risco de manter captações pós fixadas e ativos prefixados, uma entidade faria um swap no qual pagaria fluxos prefixados e receberia fluxos pós fixados, de forma inversa ao risco que está sendo protegido. A remuneração paga em um contrato de swap é chamada de leg passiva, enquanto a remuneração recebida é chamada de leg ativa.

Um contrato de swap define as datas em que os fluxos de caixa devem ser trocados, assim como a maneira pela qual esses fluxos serão calculados, incluindo moedas, taxas de juros e sistemas de capitalização.

O nascimento do mercado de swaps de balcão remonta a um swap de moeda negociado entre a IBM e o Banco Mundial, em 1981. O Banco Mundial tinha empréstimos denominados em dólares americanos enquanto a IBM tinha empréstimos denominados em marcos alemães e francos suíços. O Banco Mundial, que tinha restrições em termos dos empréstimos em marcos alemães e francos suíços que poderia realizar diretamente, concordou em pagar os juros sobre os empréstimos da IBM enquanto a empresa concordou em pagar os juros os empréstimos do Banco Mundial (Hull, 2016).

No ambiente econômico atual, os contratos de swap são usados extensivamente para hedge, ou mesmo para especulação, especialmente nos mercados de moeda e taxas de juros. Os profissionais de finanças continuam a inventar e desenvolver contratos de swap de complexidade crescente, e os contadores ficam com a tarefa de encontrar maneiras de contabilizá-los de maneira que as atividades da empresa na mitigação de risco sejam refletidas nas demonstrações financeiras (Abdel-Khalik, 2014).

Na contabilidade, um derivativo não designado para hedge accounting deve ser mensurado pelo valor justo, tendo contrapartidas no resultado do exercício.

O valor justo do swap é composto pela diferença entre o valor dos fluxos financeiros futuros da leg ativa e da leg passiva da operação, descontados a valor presente:

Valor justo do swap=VP (leg ativa-leg passiva)

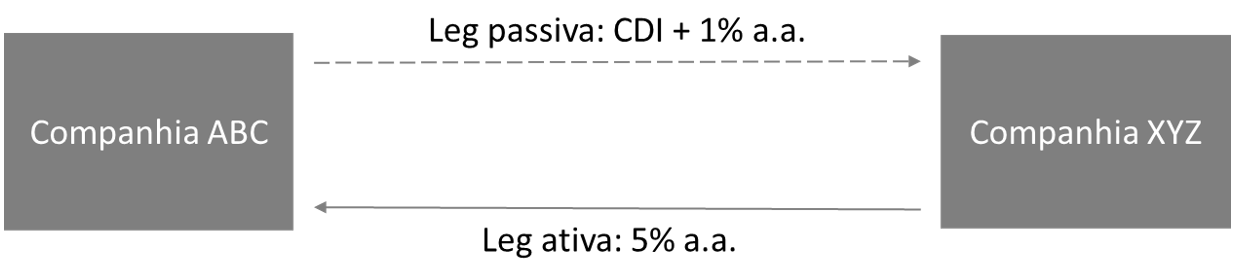

Exemplo de um swap de taxa de juros

Neste exemplo, a ABC concorda com a contraparte XYZ de trocar os pagamentos de juros onde recebe 5% de taxa fixa e paga CDI + 1% a.a. de taxa variável.

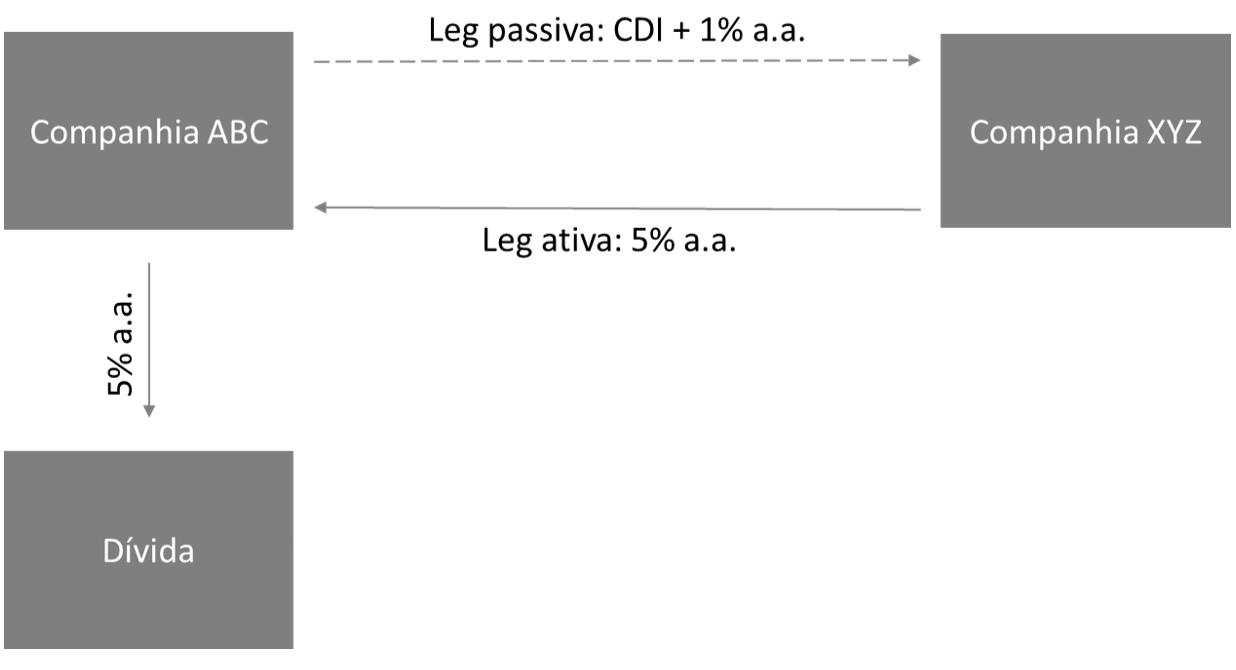

Supondo que a Companhia ABC estivesse utilizando este swap com a finalidade de proteção de uma dívida com taxa fixa de 5% a.a., teríamos a seguinte situação:

A partir da figura, é possível observar que os fluxos de caixa da taxa prefixada em 5% a.a. são eliminados, pois o swap possui uma leg idêntica à remuneração paga na dívida, mas com fluxo de caixa contrário, ou seja, na relação de hedge, há um fluxo de entrada representado pela leg ativa do swap, de 5% a.a., e um fluxo de saída representado pela dívida, de 5% a.a., de forma que o fluxo remanescente dessa estrutura de hedge será o novo fluxo de caixa da operação, representado pela leg passiva do swap: CDI + 1% a.a.

Em relação ao reconhecimento e mensuração do swap (não designado para hedge accounting), partimos das seguintes suposições:

- Na data da contratação (t0) o valor justo do derivativo é zero

- No período seguinte (t1) o valor justo da leg ativa do derivativo foi de 15.000

- No período seguinte (t1) o valor justo da leg passiva do derivativo foi de 10.000

Assim, teríamos os seguintes eventos contábeis:

T0: não há registro do derivativo, pois seu valor justo inicial é zero

T1:

| Débito | Ajuste positivo derivativo (ativo) | 5.000 |

| Crédito | Crédito resultado financeiro (DRE) | 5.000 |

As taxas de um swap de taxa de juros normalmente são definidas de forma que o valor presente do contrato de swap no início seja zero, ou seja, o valor presente dos pagamentos da ponta fixa é igual ao valor presente dos pagamentos da ponta flutuante no início do contrato (Abdel-Khalik, 2014).

No entanto, é importante ressaltar que geralmente as legs do swap não possuem uma equivalência perfeita na data da contratação, pois existe o componente de spread cobrado pelos bancos, o que geralmente é refletido em uma das legs da operação, consequentemente, ocasionando em um valor justo inicial. Embora não haja equivalência perfeita, o valor justo de um swap contratado em condições de mercado geralmente é muito próximo de zero, na data da contratação. Por isso, o custo-benefício de avaliar um ativo ou passivo o valor justo na data do seu reconhecimento inicial pode não compensar esse esforço, mesmo que, conceitualmente, pareça a decisão mais adequada. Assim, exceto quando houver evidências de que o valor da transação seja significativamente divergente do seu valor justo, algum esforço nesse sentido valerá a pena (Barreto, 2009).

Referências

Abdel-Khalik, A. R. (2014). Accounting for risk, hedging & complex contracts. Routledge.

Barreto, E. (2009). A contabilidade a valor justo e a crise financeira mundial. Dissertação de mestrado, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo,.

Hull, J. C. (2016). Opções, futuros e outros derivativos (9º ed.). Bookman.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês