Demonstração do Valor Adicionado - A estrutura da DVA

A Demonstração do Valor Adicionado – DVA é a demonstração que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período. Seus dados, em sua grande maioria, são obtidos principalmente a partir da Demonstração de Resultado do Exercício – DRE.

A elaboração da DVA está amparada em conceitos macroeconômicos, apresentando o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período. Busca apresentar a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto – PIB, com eliminação de valores que representam dupla-contagem.

Os valores calculados para se obter o PIB são baseados em conceitos econômicos, enquanto que a DVA está baseada em conceitos contábeis, como o regime de competência por exemplo. Ao se produzir algo, de acordo com conceitos econômicos já se produziu riqueza, mas seguindo-se conceitos contábeis, a receita (e consequentemente a riqueza) ainda não foi realizada. Contabilmente a riqueza será reconhecida quando a receita for realizada. As diferenças encontradas decorrentes do desalinhamento entre momento de produção e momento da venda, que são os momentos de geração de riqueza segundo conceitos econômicos e contábeis respectivamente, serão menores na medida em que as diferenças entre estoques iniciais e finais também forem menores. Na inexistência de estoques iniciais e finais, os valores encontrados com a utilização de conceitos econômicos e contábeis convergirão.

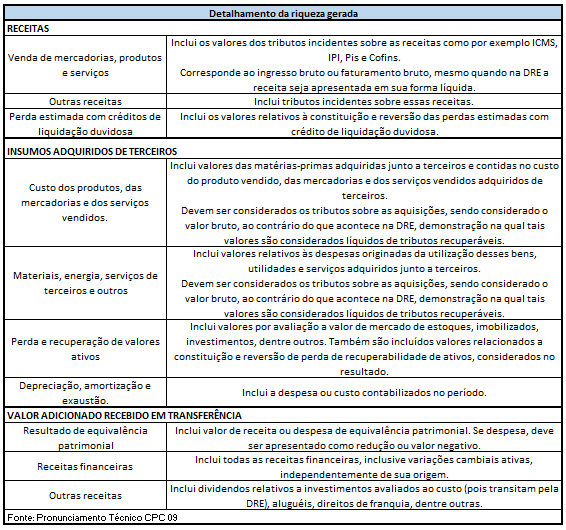

Na primeira parte da DVA a riqueza criada pela entidade deve ser apresentada de forma detalhada, cujos principais componentes são:

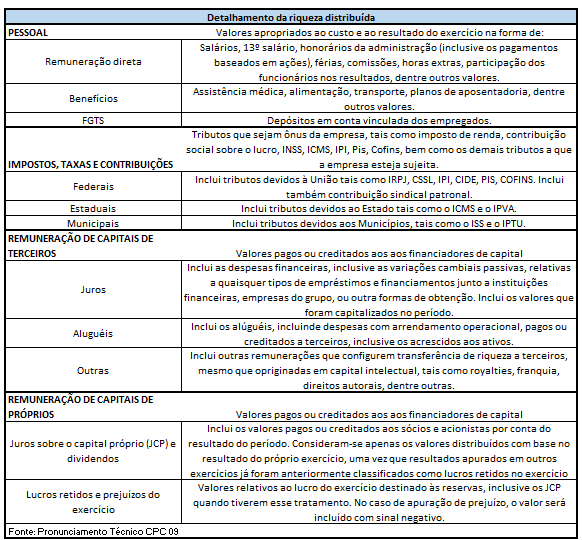

Na segunda parte da DVA a riqueza distribuída pela entidade deve ser apresentada de forma detalhada, cujos principais componentes são:

Há uma estreita vinculação entre a DVA e a DRE. Sendo assim, sempre devemos prestar atenção aos valores que efetivamente transitaram ou foram apurados por meio da DRE, para apurar o valor a ser registrado na DVA.

Referências:

BRASIL. Lei nº 6.404, de 15 de Dezembro de 1976.

Lei nº 11.638, de 28 de Dezembro de 2.007.

COMISSÃO DE VALORES MOBILIÁRIOS. Parecer de orientação CVM nº 24, de 15 de janeiro de 1.992.

Ofício-circular/CVM/SNC/SEP nº 01/2004, de 19 de janeiro de 2004.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 09 – Demonstração do Valor Adicionado (DVA), de 30 de Outubro de 2008.

Pronunciamento CPC PME – Contabilidade para Pequenas e Médias Empresas, de 04 de Dezembro de 2009.

Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis, de 02 de Dezembro de 2011.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução CFC nº 1.010/05, de 21 de Janeiro de 2005.

GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos; IUDÍCIBUS, Sérgio de; MARTINS, Eliseu. Manual de Contabilidade Societária: aplicável a todas as sociedades de acordo com as Normas Internacionais e do CPC. 3. ed., São Paulo: Atlas, 2018.

SANTOS, Ariovaldo dos. Demonstração do Valor Adicionado: como elaborar e analisar. 2. ed., São Paulo, Atlas, 2007.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês