Outros Resultados Abrangentes e Demonstração dos Resultados Abrangentes (DRA)

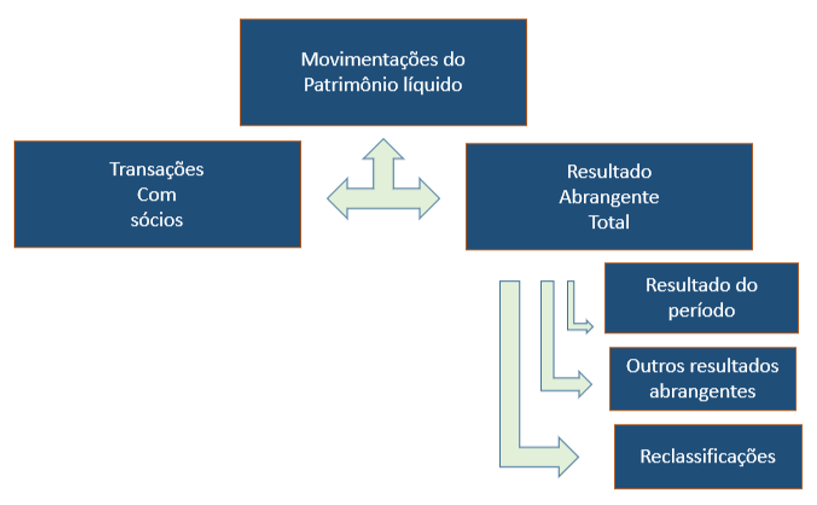

De uma maneira ampla, as movimentações que afetam o patrimônio líquido podem ser classificadas em transações com sócios e resultado abrangente total.

O resultado abrangente é “a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados de transações com os sócios na sua qualidade de proprietários.” (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS, 2011).

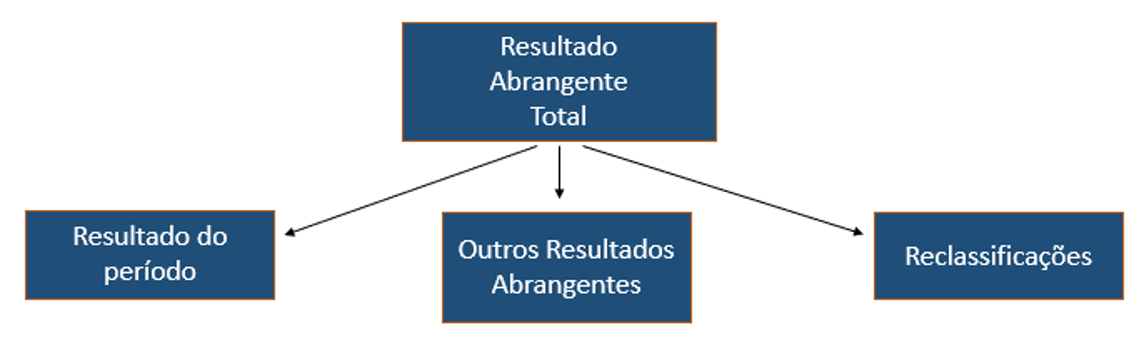

O resultado abrangente total é dividido em três componentes:

- resultado líquido do período – evidenciado na Demonstração de Resultado do Exercício - DRE;

- outros resultados abrangentes – evidenciados na Demonstração de Resultado Abrangente - DRA;

- efeitos de reclassificações dos outros resultados abrangentes para o resultado do período.

Podemos apresentar, de forma resumida, da seguinte maneira as movimentações relacionadas ao patrimônio líquido:

Na DRA, os componentes podem ser apresentados líquidos de seus efeitos tributários, ou então antes dos respectivos efeitos tributários, sendo apresentado em montante único o efeito tributável total relativo a esses componentes. Ajustes decorrentes de reclassificação de componentes de outros resultados abrangentes devem ser divulgados.

Pode acontecer, por vezes, dos valores provenientes de “outros resultados abrangentes” impactarem de forma mais significativa o patrimônio líquido do que o próprio resultado do exercício. Fiquemos atentos!

Abaixo alguns exemplos retirados de demonstrações contábeis publicadas:

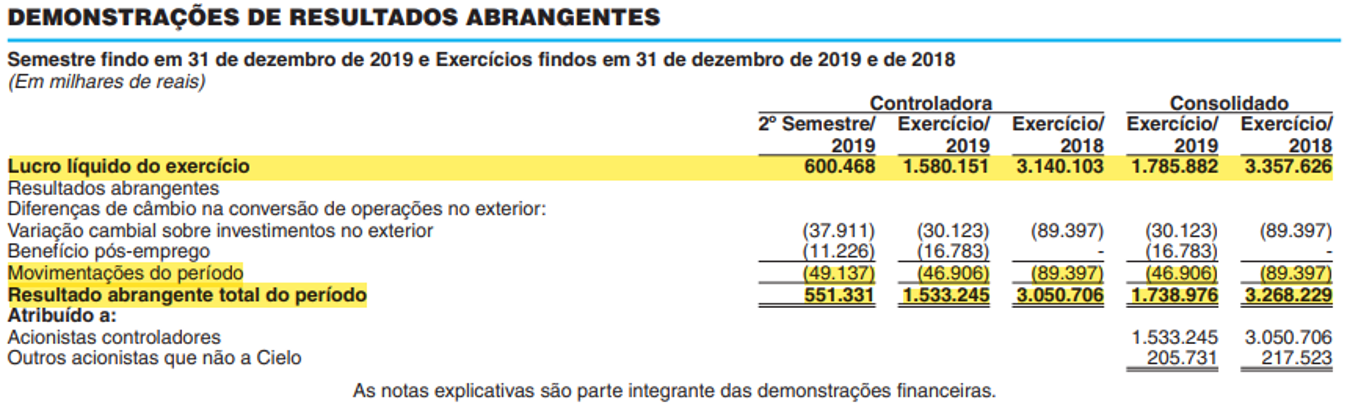

Cielo 2019

No exemplo da Cielo, acima, podemos observar no consolidado de 2019 que a diferença entre o resultado do período e o resultado abrangente não é tão grande (aproximadamente 2,6%), e é formada pela variação cambial sobre investimentos no exterior e benefícios pós-emprego, itens que não afetam o resultado do período e geralmente são realizados em prazos longos.

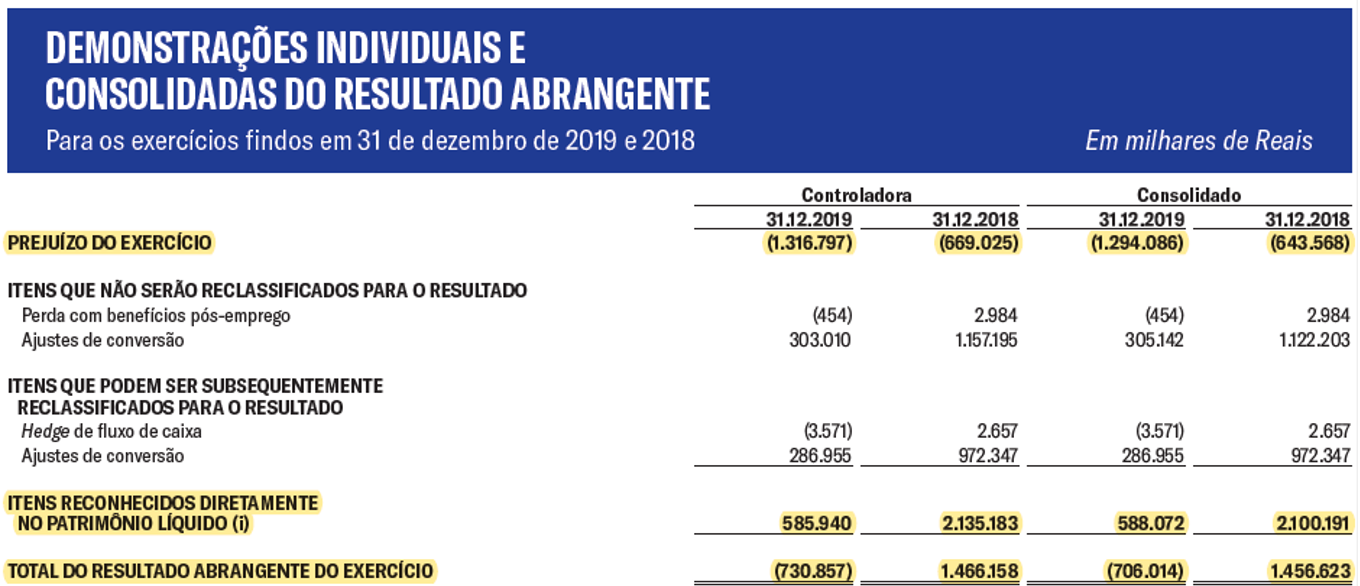

Embraer 2018

No caso da Embraer, demonstrações consolidadas de 2018, a Demonstração de Resultado do Exercício apontou um prejuízo de mais de meio bilhão de Reais. Se não prosseguirmos, não conseguiremos entender a movimentação dos valores do patrimônio Líquido. Isso porque os Outros Resultados Abrangentes tiveram um impacto positivo de mais de 2 bilhões de Reais. Qual o efeito no patrimônio líquido decorrente de resultado (no sentido amplo, abrangente)? Foi de R$ 1.4 bilhão de Reais, o chamado Resultado Abrangente.

Identificação da movimentação do patrimônio líquido

O patrimônio líquido das entidades sofre variações provenientes de transação com sócios, do resultado apurado no exercício, e do reconhecimento de outros resultados abrangentes.

Podem ser citados como exemplos de variações decorrentes de transações com sócios os aumentos de capital, reduções de capital, distribuição de dividendos, distribuição de juros sobre o capital próprio, compra de ações da própria companhia (neste caso surgirá no patrimônio líquido uma conta redutora), dentre outros.

O resultado apurado no exercício é evidenciado na demonstração de resultado do exercício, e é incorporado ao patrimônio líquido quando são encerradas as contas de resultado do exercício, sendo então lançado na conta de lucros acumulados, que pode ou não conter saldo, conforme cada caso.

Os valores decorrentes de outro resultados abrangentes são valores incorporados ao patrimônio líquido, sem terem sido apurados pela demonstração de resultado do exercício, e também sem possuir relação com transações realizadas com os sócios, como por exemplo lançamentos na conta de ajuste de avaliação patrimonial decorrentes de avaliação de componentes patrimoniais avaliados a valor justo (quando a norma contábil assim determinar), e ajustes de conversão cambial decorrentes de investimentos em entidades no exterior.

Vamos ver então como ficou a movimentação do Patrimônio Líquido da Embraer em 2018, em milhares de Reais?

| Saldo inicial de 2018 | R$ 13.819.508 | |

| Transações com sócios | (-) | R$ 9.137 |

| Resultado do Exercício | (-) | R$ 643.568 |

| Outros Resultados Abrangentes | (+) | R$ 2.100.191 |

| Saldo Final de 2018 | R$ 15.266.994 |

Fonte das demonstrações contábeis

Sem a identificação dos Outros Resultados Abrangentes, nunca entenderíamos como foi a movimentação a partir do saldo inicial do patrimônio líquido ao seu saldo final.

Referências:

BRASIL. Lei nº

6.404, de

15 de Dezembro de 1976.

Lei nº

11.638, de 28 de Dezembro de 2.007.

Lei nº

11.941, de 27 de Maio de 2009.

Lei nº

12.973, de 13 de Maio de 2014.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 02 - Esclarecimentos

sobre as Demonstrações Contábeis de 2008, de 30 de Janeiro de 2009.

Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, de 26 de Julho de 2009.

Pronunciamento Técnico CPC 02 (R2) - Efeitos

das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, de

03

de Setembro de 2010.

Pronunciamento Técnico CPC 10 (R1) - Pagamento Baseado em Ações, de 03 de Dezembro de 2010.

Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis, de 02 de Dezembro de 2011.

Pronunciamento Técnico CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro, de 01 de Novembro de 2019.

COMISSÂO DE VALORES MOBILIÁRIOS. Deliberação

CVM nº 488, de 03 de Outubro de 2005.

GELBCKE, Ernesto Rubens, SANTOS, Ariovaldo dos e IUDÍCIBUS, Sérgio de, MARTINS, Eliseu. Manual de

Contabilidade

Societária: aplicável a todas as sociedades de acordo com as Normas Internacionais e do CPC. 3. ed., São

Paulo:

Atlas, 2018.

GONZALES, Alexandre. Alterações no patrimônio líquido a partir de 2010 e a percepção dos docentes de

contabilidade. 2013. Tese (Doutorado em Ciências Contábeis) – Programa de Pós-Graduação em Ciências

Contábeis, Departamentos de Contabilidade e Atuária, Faculdade de Economia, Administração e Contabilidade da

Universidade de São Paulo.

HENDRIKSEN, Eldon S., VAN BREDA, Michael F. Teoria da contabilidade; tradução de Antonio Zoratto Sanvicente.

São

Paulo: Atlas, 1999.

HUSBAND, George R. The corporate-entity fiction and accounting theory. In: The Accounting Review, vol XIII,

n.3,

p. 241-253, setembro de 1938.

IUDÍCIBUS, Sérgio de. Teoria da contabilidade. 9. ed. 2. reimpr. São Paulo: Atlas, 2009.

KAM, Vernon. Accounting theory. California: John Wiley & Sons, 1986.

SUOJANEN, Waino W. Accounting Theory and the large corporation. In: The Accounting Review, vol. XXIX, n.3,

p.

391-398, july, 1954.

STAUBUS, George J. The residual equity point of view in accounting. In: The Accounting Review, vol. XXXIV,

n.1,

p. 3-13, January, 1959

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês