Exemplo detalhado de DFC

Com o objetivo de esclarecer a diferença entre os dois métodos, vejamos um exemplo com poucas transações:

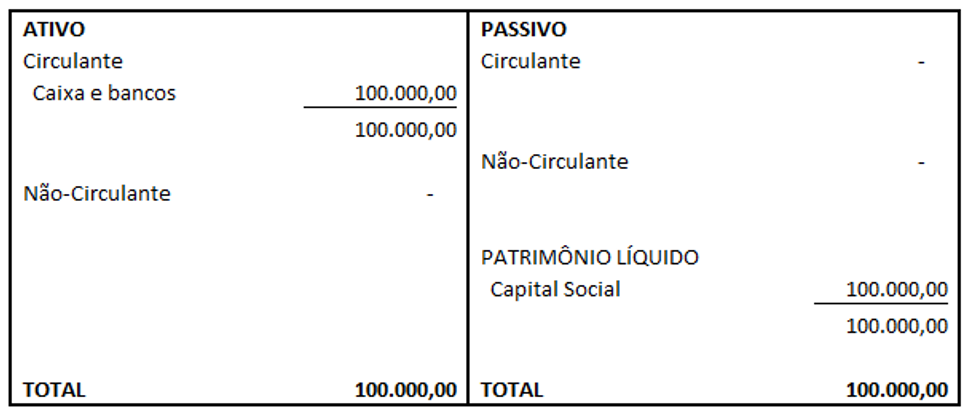

Uma empresa apresenta os seguintes saldos iniciais em suas contas patrimoniais:

No decorrer o do exercício, realiza as seguintes operações:

- Aumento de capital em dinheiro, R$ 100.000,00;

- Aumento de capital por meio de entrega de máquinas e equipamentos, R$ 50.000,00;

- Compra de veículos, à vista, R$ 30.000,00;

- Compra de mercadorias para revenda, R$ 500.000,00. Foi pago R$ 400.000,00 no decorrer do exercício;

- Venda de tudo o que foi comprado por R$ 600.000,00, tendo sido recebido R$ 500.000,00 no decorrer do exercício;

- Reconhecimento de depreciação, sendo R$ 2.000,00 referente ao veículo, e R$ 4.000,00 referente às máquinas e equipamentos.

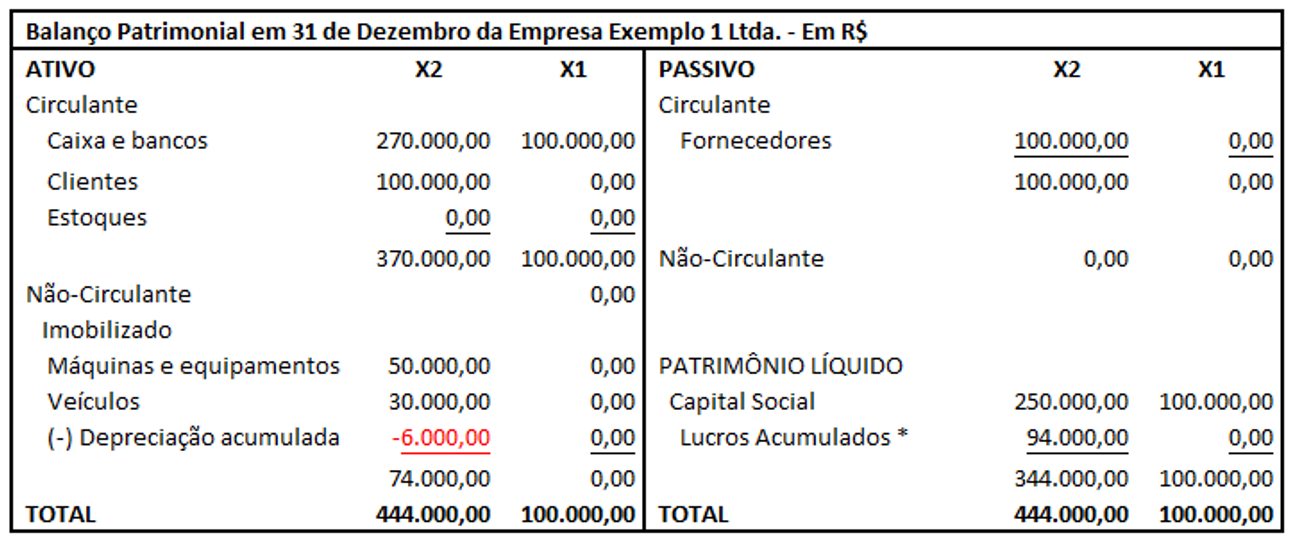

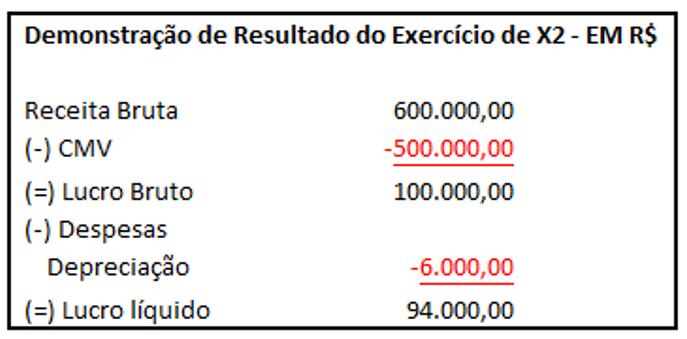

Com base nas operações do exercício, chegamos ao seguinte balanço patrimonial e demonstração de resultado do exercício:

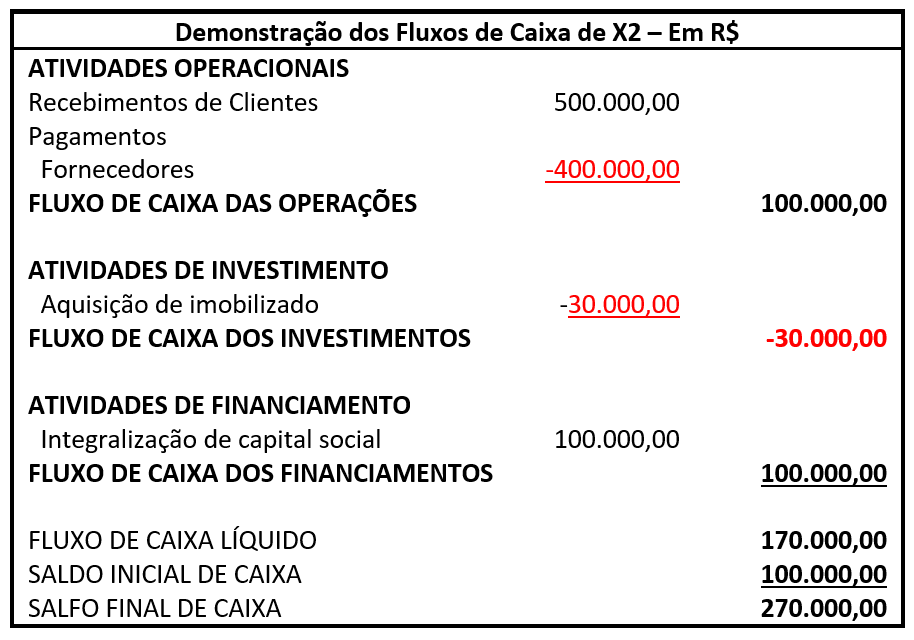

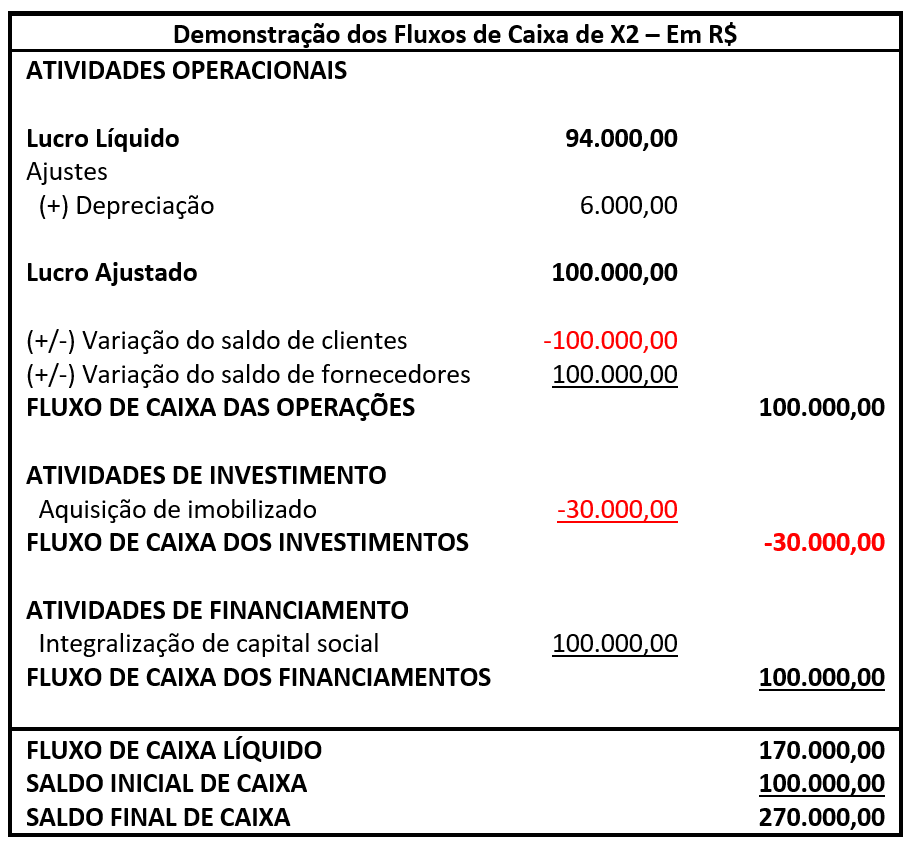

O que deveremos demonstrar da DFC? Deveremos demonstrar como o valor de caixa saiu de R$ 100.000,00 e foi para R$ 270.000,00 no período, e essa movimentação deve estar dividida nas três atividades: operacionais, de investimento e de financiamento.

Em primeiro lugar, vamos elaborar a DFC pelo método direto, que é relativamente mais simples, uma vez que temos todas as movimentações do caixa e dos bancos. Devemos lembrar que a elaboração pelo método direto consiste em evidenciar todas as movimentações de caixa e de equivalentes de caixa nas três atividades previstas.

A integralização de capital em bens, pela entrega de máquinas e equipamentos, não transitou pelo caixa ou banco. Sendo assim não é evidenciada na DFC.

Para podermos alocar adequadamente cada transação, devemos relembrar no que consiste cada uma das três atividades. Com o domínio dessas definições, e com toda a movimentação de caixa e equivalentes de caixa evidenciada, é possível elaborar a DFC pelo método direto.

Elaboremos então a DFC pelo método indireto. A diferença com relação ao método direto está na apresentação das atividades operacionais, uma vez que as atividades de financiamento e de investimento são apresentadas igualmente pelos dois métodos.

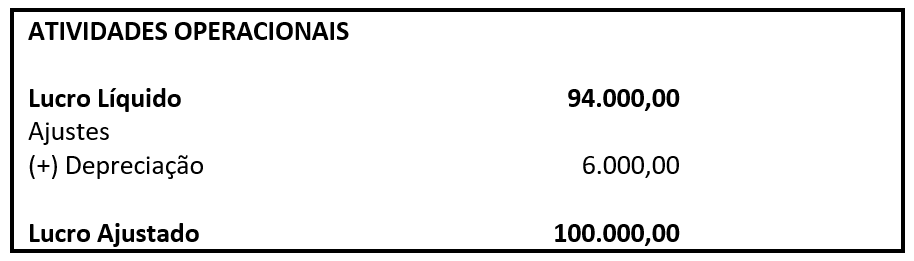

Passo 1- Iniciamos pelo lucro líquido do exercício, que é de R$ R$ 94.000,00.

Passo 2 - transações que não envolvem caixa no período.

Em seguida verificamos os componentes da DRE que não tiveram impacto no caixa no exercício. No nosso exemplo temos a depreciação no montante de R$ 6.000,00. Assim, como esse valor entrou na DRE reduzindo o resultado, vamos reverter esse efeito adicionando o valor na DFC.

Até o momento temos então:

Poderíamos ter outros itens que transitaram pela DRE mas não impactaram o caixa no exercício, como por exemplo resultado de equivalência patrimonial, ou despesa de juros que serão pagos em outro exercício e foram reconhecidas por competência no exercício atual.

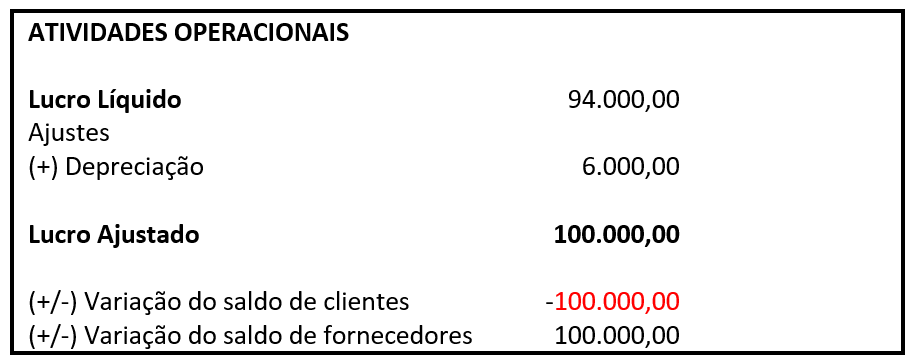

Passo 3 - variações ocorridas na conta de estoques e outras contas operacionais a receber ou a pagar.

Neste passo vamos verificar a diferença entre saldo final e saldo inicial das contas operacionais a receber ou a pagar, assim como estoques. Além de identificar o montante, é fundamental sabermos se a variação ocasionou um aumento ou uma redução no caixa e equivalentes de caixa da empresa.

Para isso recorremos à seguinte lógica:

Se uma conta de ativo variou positivamente significa que aumentou a aplicação de recursos naquela conta, o que consome caixa.

Se uma conta de ativo variou negativamente significa que diminuiu a aplicação de recursos naquela conta, o que gera caixa.

Se uma conta de passivo variou positivamente significa que aumentou a origem de recursos proveniente daquela conta, o que gera caixa.

Se uma conta de passivo variou negativamente significa que diminuiu a origem de recursos proveniente daquela conta, o que consome caixa.

No nosso caso temos duas contas operacionais que deveremos determinar a variação, e determinar também se a variação delas gerou ou consumiu caixa.

A primeira delas é a conta de clientes. O saldo inicial foi igual a zero, e o saldo final foi igual a R$ 100.000,00. Temos um aumento de R$ 100.000,00, que consome caixa.

A segunda é a conta de fornecedores. Seu saldo inicial foi igual a zero, e o saldo final foi igual a R$ 100.000,00. Temos um aumento de R$ 100.000,00, que gera caixa.

Até o momento temos então:

Passo 4 - todos os outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento.

Neste passo verificamos itens que já foram tratados em outra parte da DFC, e ajustamos para que não exista duplicidade. É o caso por exemplo do ganho ou perda de capital.

No nosso exemplo não há nenhum caso desses, mas vamos imaginar um imobilizado que tem como custo líquido contábil o valor de R$ 90.000,00, e foi vendido por R$ 100.000,00. Há então um ganho de capital de R$ 10.000,00, que está considerado da Demonstração de Resultado do Exercício.

Ao elaborar a DFC, lançaremos R$ 100.000,00 como venda de imobilizado em “atividades de investimento”, gerando caixa. Acontece que o lucro de R$ 10.000,00 está dentro desse valor, sendo considerado dentro de atividades de investimento. Dessa forma fazemos o ajuste desses R$ 10.000,00 dentro de atividades operacionais quando elaboramos a DFC pelo método indireto. Isso porque esse valor está dentro do lucro líquido, e ao mesmo tempo dentro do valor da venda de imobilizado em atividades de investimentos, tendo sua contagem duplicada. Ao realizarmos o ajuste dentro de atividades operacionais, eliminamos seu efeito que está contido dentro do lucro líquido, eliminando também a dupla contagem deste valor.

Seguidos esses 4 passos já temos pronta a parte de atividades operacionais da DFC pelo método indireto. E como as atividades de investimento e de financiamento também já estão prontas porque já fizemos a DFC pelo método direto, já temos então a DFC completa pelo método indireto.

Um detalhe muito importante ao elaborar a DFC é preencher corretamente seu rodapé. A linha de Fluxo de Caixa Líquido é a soma das três atividades, e somada à linha de saldo inicial de caixa resulta na linha de saldo final de caixa. E por sua vez esses valores, de saldo inicial e final, devem ser iguais aos que constam no balanço patrimonial.

Referências:

BRASIL. Lei nº 6.404, de

15 de Dezembro

de 1976.

Constituição da

República

Federativa do Brasil de 1988.

Lei Complementar nº 87, de

13 de Setembro

de 1.996.

Lei nº

11.638, de 28 de

Dezembro de 2.007.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento CPC

PME – Contabilidade para Pequenas e Médias

Empresas, de 04 de Dezembro de 2009.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento

Técnico CPC 03 (R2) – Demonstração dos Fluxos de

Caixa, de 03 de Setembro de 2010.

Pronunciamento

Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis, de 02 de

Dezembro de 2011.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução CFC

nº 1.418/12, de 05 de Dezembro de 2012

GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos; IUDÍCIBUS, Sérgio de; MARTINS, Eliseu.

Manual de Contabilidade Societária: aplicável a todas as sociedades de acordo com as

Normas Internacionais e do CPC. 3. ed., São Paulo: Atlas, 2018.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês