Casos práticos de DFC

A situação econômica e a situação financeira de uma empresa podem ser consideravelmente diferentes em um mesmo exercício. Pode acontecer de uma empresa apurar lucro mas estar com escassez de recursos financeiros naquele exercício, ou o inverso. Nesse sentido é possível afirmar que a Demonstração dos Fluxos de Caixa é uma demonstração complementar, uma vez que auxilia os usuários das informações contábeis a compreenderem a situação da empresa como um todo.

Vamos verificar alguns casos práticos.

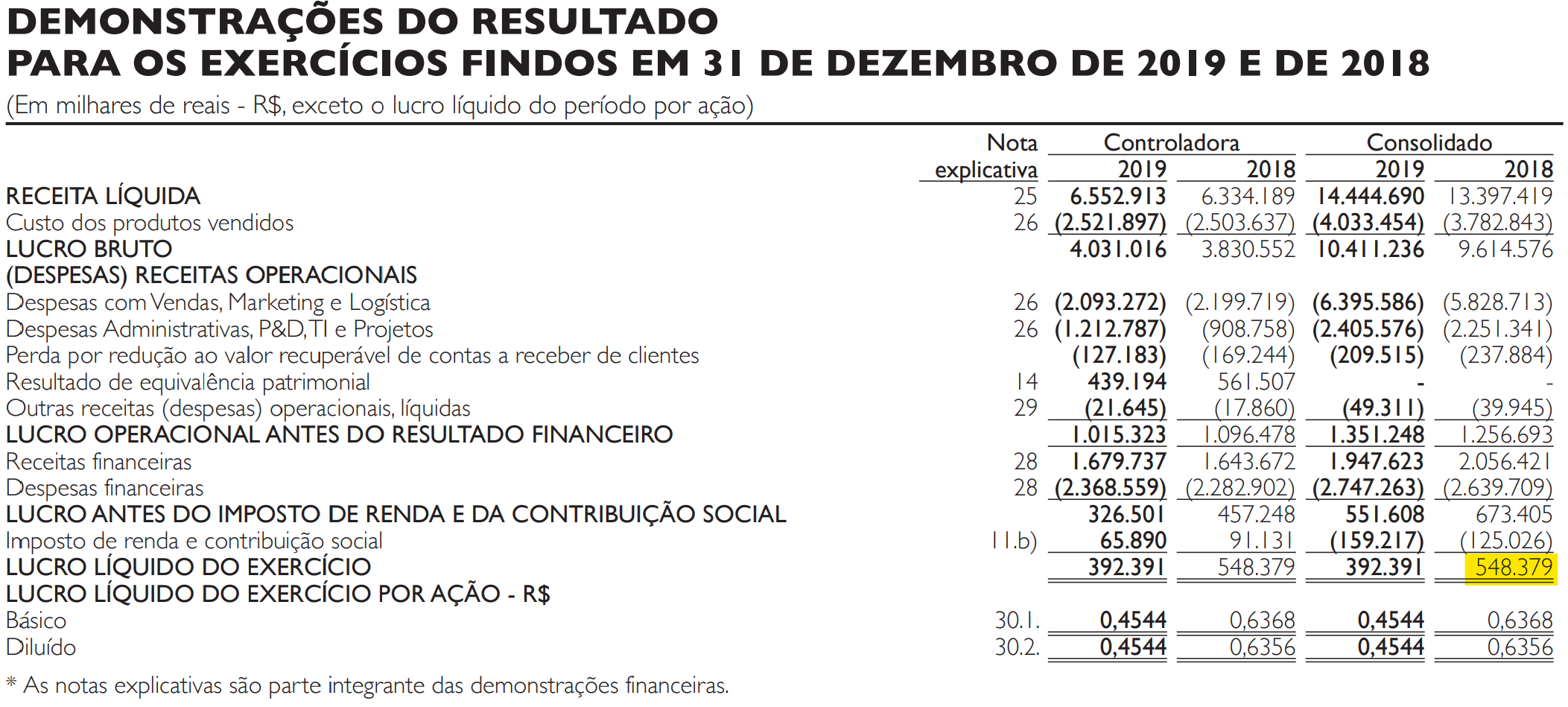

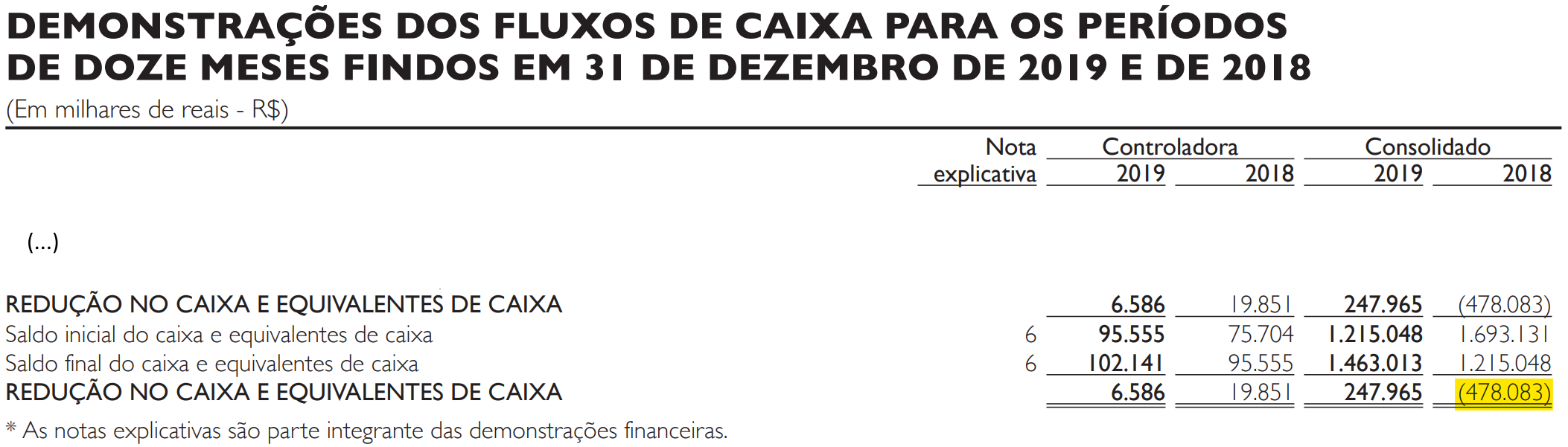

A Natura em suas demonstrações consolidadas de 2018 apresentou um lucro líquido do exercício de R$ 548.379 mil, enquanto a Demonstração dos Fluxos de Caixa apresentou um consumo líquido de caixa de R$ 478.083 mil.

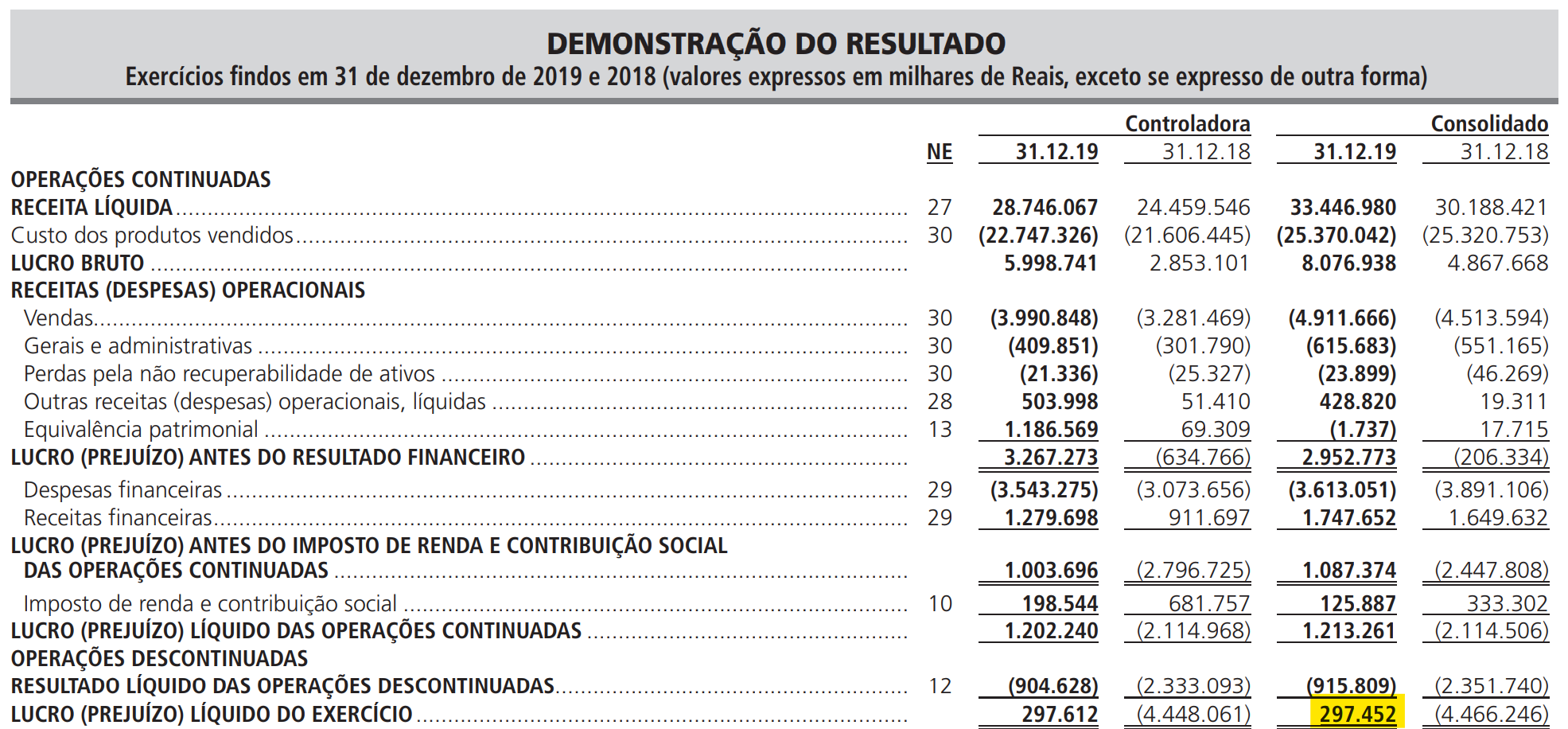

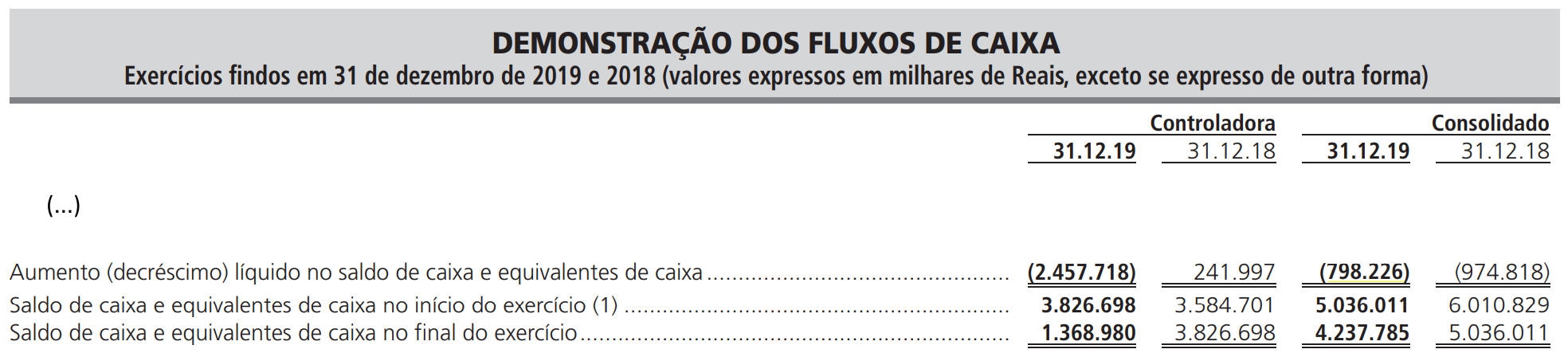

A BRF em suas demonstrações consolidadas de 2019 apresentou um lucro de R$ 297.452 mil, enquanto a Demonstração dos Fluxos de Caixa apresentou um consumo líquida de caixa de R$ 798.226 mil.

Observações gerais

Os procedimentos aqui apresentados não se referem à elaboração de Demonstração dos Fluxos de Caixa de instituições financeiras, que possuem tratamento específico.

Referências:

BRASIL. Lei nº 6.404, de

15 de Dezembro

de 1976.

Constituição da

República

Federativa do Brasil de 1988.

Lei Complementar nº 87, de

13 de Setembro

de 1.996.

Lei nº

11.638, de 28 de

Dezembro de 2.007.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento CPC

PME – Contabilidade para Pequenas e Médias

Empresas, de 04 de Dezembro de 2009.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento

Técnico CPC 03 (R2) – Demonstração dos Fluxos de

Caixa, de 03 de Setembro de 2010.

Pronunciamento

Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis, de 02 de

Dezembro de 2011.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução CFC

nº 1.418/12, de 05 de Dezembro de 2012

GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos; IUDÍCIBUS, Sérgio de; MARTINS, Eliseu.

Manual de Contabilidade Societária: aplicável a todas as sociedades de acordo com as

Normas Internacionais e do CPC. 3. ed., São Paulo: Atlas, 2018.