Exemplo simples de um teste de impairment

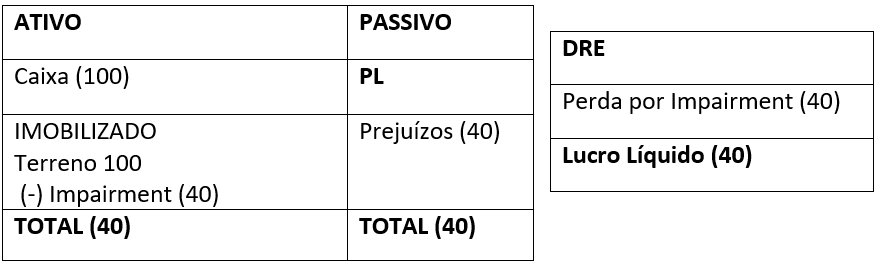

Uma empresa industrial adquiriu um terreno (ativo com vida útil indefinida) por $100.

Ao estimar o preço pelo qual venderia um terreno similar, chegou ao valor de $60, e ao refazer as estimativas de fluxos de caixa futuros relacionados ao uso do terreno, chegou ao valor de R$50.

Em resumo, temos os seguintes dados:

Valor contábil: $100Valor em uso: $50

Valor justo líquido de despesa de venda: $60

Para realizar o teste de impairment, devemos calcular o valor recuperável, dado como o maior entre o valor em uso ($50) e o valor justo líquido de despesa de venda ($60) – Logo, o valor recuperável apurado é de $60.

Uma vez que o valor contábil ($100) é maior que o valor recuperável ($60), é necessário registrar uma perda por impairment de $40 (Valor contábil – valor recuperável = 100 – 60 = 40) neste terreno adquirido por $100.

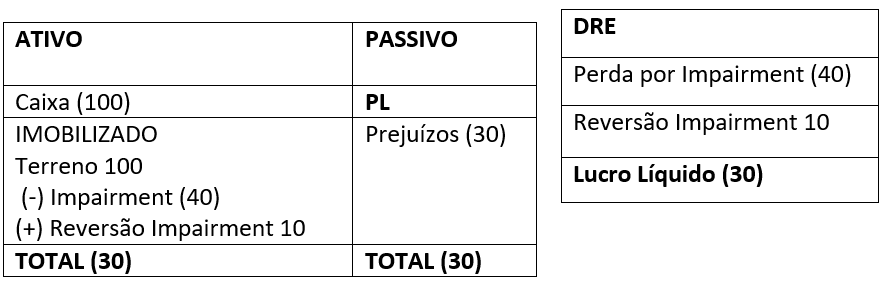

Supondo que, após algum tempo, o valor recuperável do terreno passasse a ser $70, teríamos que reconhecer a reversão parcial da perda reconhecida, conforme balanço e DRE abaixo.

REFERÊNCIAS

GELBCKE,E.R.; SANTOS, A.; IUDÍCIBIS,S.; MARTINS,E., Manual de Contabilidade Societária: Aplicável a Todas as

Sociedades de Acordo com as Normas Internacionais e do CPC, 3a ed., Atlas, 2018.

Pronunciamento Técnico CPC 01 (R1) – Redução ao Valor Recuperável de Ativos

Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro