Contraprestação e goodwill em Combinação de Negócios

Em outro texto, detalhamos o cálculo da contraprestação transferida em uma combinação de negócios. Neste, trataremos da consolidação da entidade adquirida e do reconhecimento contábil do goodwill.

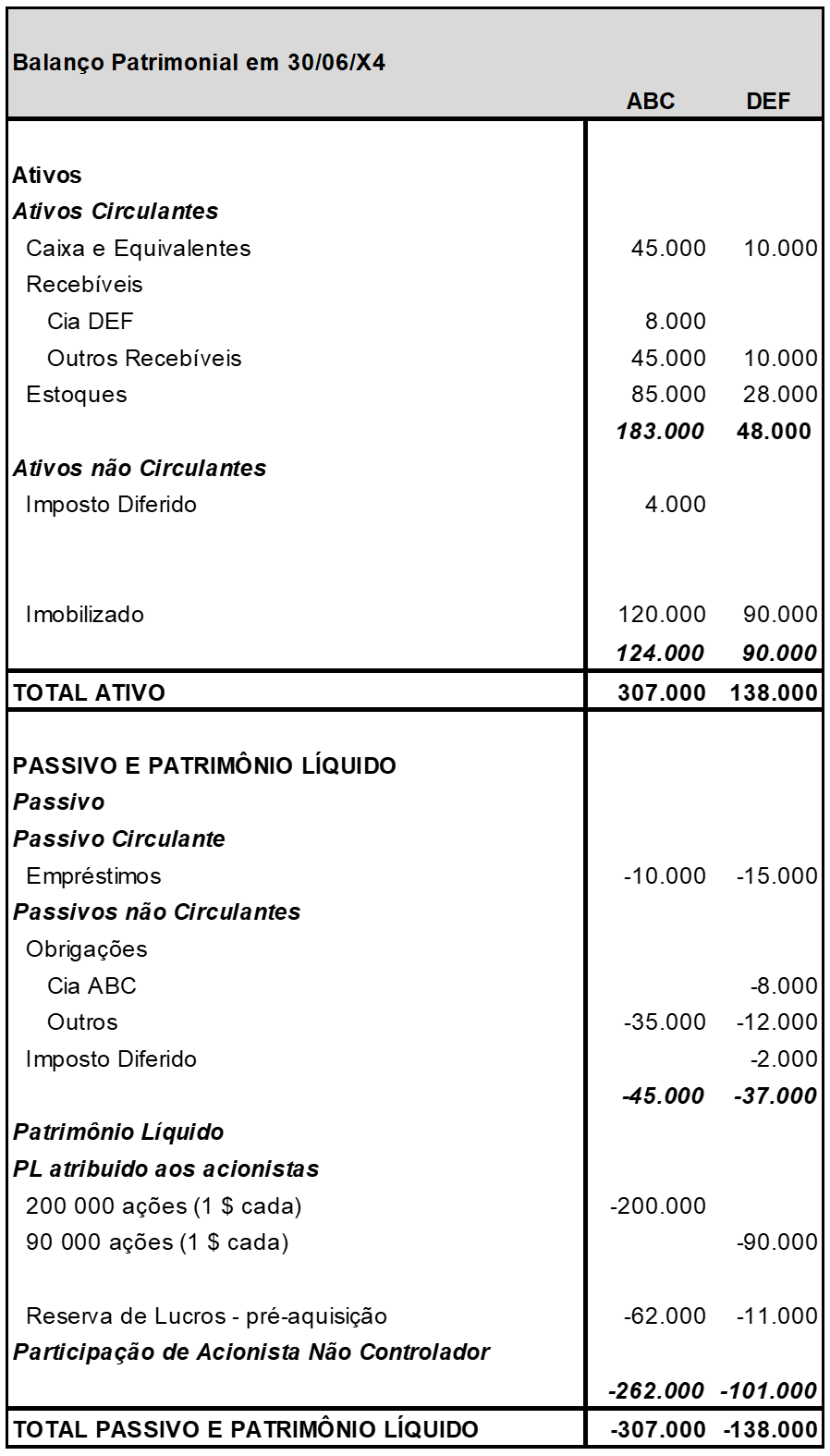

Considere que a Cia ABC tenha adquirido 100% das ações de Cia DEF em 30 de Junho de X4. Os antigos acionistas de Cia DEF concordaram em receber 16 ações ordinárias da Cia ABC para cada 20 ações ordinárias de Cia DEF, ou o pagamento em caixa de $ 110.000 (valor justo). A Cia ABC decidiu emitir novas ações no lugar de pagar em caixa. A seguir, as demonstrações contábeis da Cia ABC e da Cia DEF, ainda sem os efeitos da aquisição:

Dois passos devem ser seguidos neste caso: reconhecimento da combinação de negócios (aquisição da Cia DEF) nas demonstrações contábeis da adquirente (Cia ABC) e consolidação das demonstrações contábeis.

a) Reconhecimento da aquisição da Cia DEF nas demonstrações contábeis individuais da Cia ABC.

O primeiro passo é identificar quantas ações foram emitidas pela Cia ABC. Para cada 20 ações de DEF, a Cia ABC emitiu 16 ações.

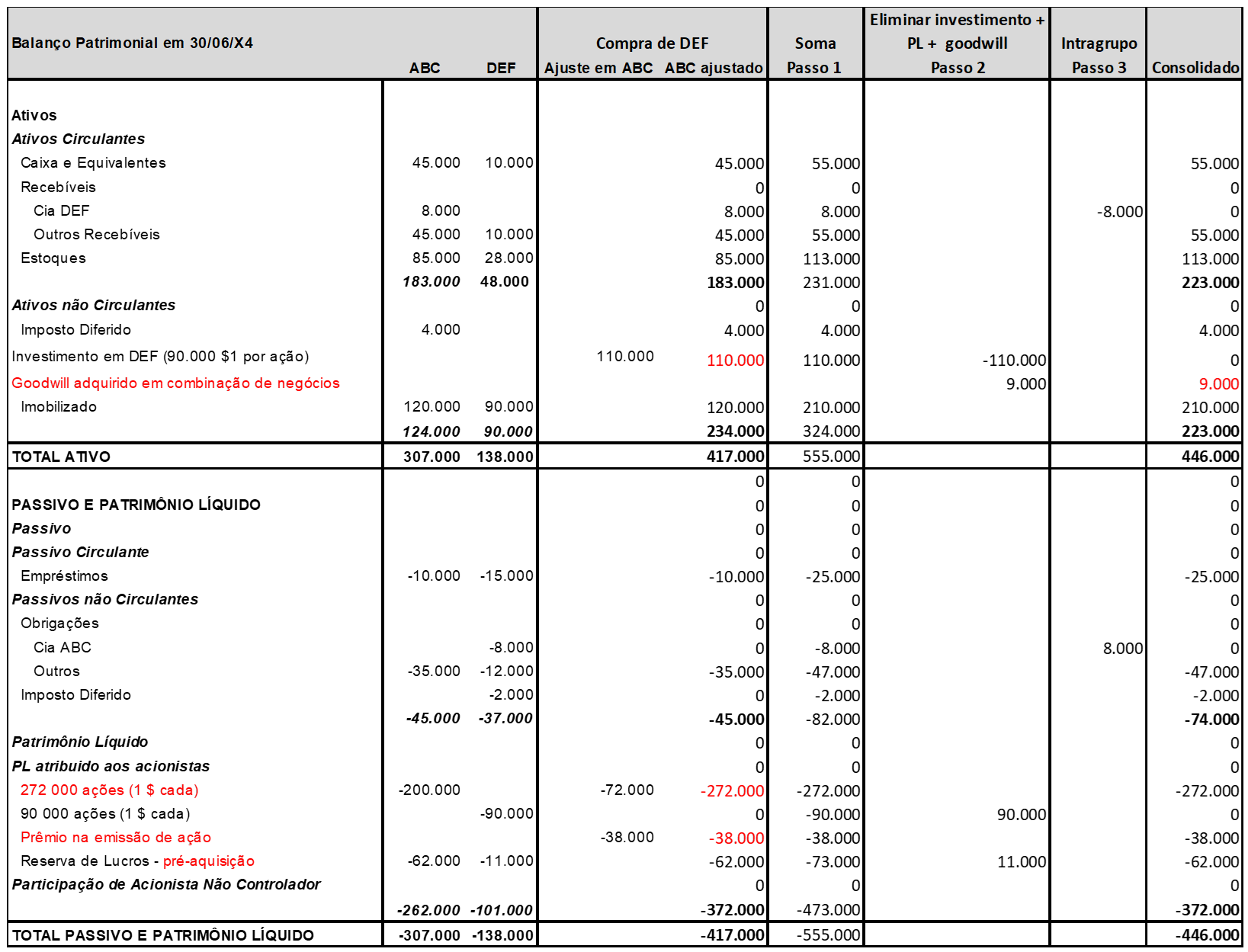

Assim, a partir dos balanços acima, onde foi informada a quantidade de ações da entidade adquirida, calculamos: 90.000/20x16 = 72.000 ações. Como cada ação de ABC possui o valor nominal de $1, logo o Capital Social será aumentado em $ 72.000 e a diferença para o valor justo da aquisição, $ 110.000, deverá ser reconhecido como prêmio na emissão de ação, no valor de $ 38.000

Logo, temos os seguintes lançamentos nas demonstrações contábeis da Cia ABC:

| D. Investimentos em DEF | $ 110.000 |

| C. Ações | $ 72.000 |

| C. Prêmio na emissão de ações | $ 38.000 |

Esse efeito pode ser observado no balanço individual da Cia ABC, a seguir:

b) Consolidação das Demonstrações contábeis do grupo ABC em 30 de Jun de X4 e reconhecimento do goodwill.

O processo de consolidação, em uma combinação de negócios, também inclui o reconhecimento do goodwiil, portanto, os próximos passos a serem seguidos devem ser:

- Consolidação integral do balanço, linha a linha: exemplificado na sexta coluna da tabela abaixo.

- Cálculo do goodwill: contraprestação transferida ($ 110.000) + participação de não controladores (neste caso, não há) + valor justo de participação anterior (neste caso, não há) – ativos líquidos adquiridos ($ 101.000, que corresponde ao valor do patrimônio líquido), resultando em um goodwill de $ 9.000.

- Eliminação do valor do ativo que representa o investimento da controladora na controlada ($ 110.000) e reconhecimento do goodwill ($ 9.000) no ativo. A contrapartida desse reconhecimento deve eliminar os valores do PL da investida, uma vez que a entidade já estará consolidada linha a linha. No exemplo, eliminamos um capital de $ 90.000 e reservas de lucros de $ 11.000, conforme se observa na sétima coluna da tabela abaixo.

- Eliminar as transações entre as empresas ABC e DEF (intragrupo): na oitava coluna da tabela, sendo apenas as contas a receber da Cia ABC contra contas a pagar da Cia DEF;

O passo a passo da consolidação e reconhecimento do goodwill estão expostos na tabela abaixo.

Cabe ressaltar que, para simplificação deste exemplo, o valor de mercado dos ativos líquidos corresponde ao valor contábil destes ativos, portanto, o valor do patrimônio líquido da entidade adquirida foi considerado como o valor dos ativos líquidos adquiridos. Na prática, deve-se considerar que muitos ativos adquiridos não estão representados pelo valor justo no balanço da entidade adquirida, em especial, os ativos intangíveis adquiridos em combinações de negócios.

REFERÊNCIAS

Pronunciamento Técnico CPC 15 – Combinação de Negócios, de 04 de Agosto de 2011.

Pronunciamento Técnico CPC 36 – Demonstrações Consolidadas, de 20 de Dezembro de 2012

GELBCKE, Ernesto Rubens;, SANTOS, Ariovaldo dos; IUDÍCIBUS, Sérgio de; MARTINS, Eliseu. Manual de Contabilidade Societária: aplicável a todas as sociedades de acordo com as Normas Internacionais e do CPC. 3. ed., São Paulo: Atlas, 2018.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$ 100

/mês