Contraprestação e goodwill em Combinação de Negócios - Caso Prático

Neste texto, vamos apresentar um caso prático para demonstrar de forma prática o cálculo da contraprestação transferida em uma combinação de negócios e do goodwill.

A Cia ABC adquiriu 90% das ações de DEF em 30/06/X4. Nesta aquisição, Cia. ABC incorreu nas seguintes transações:

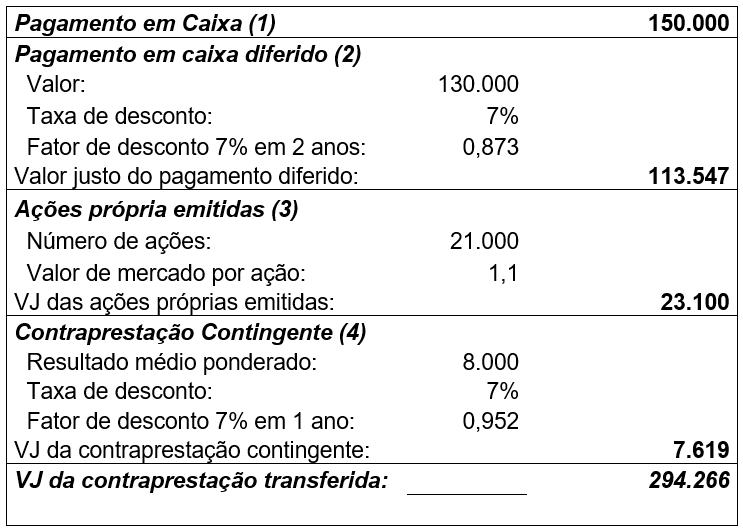

- Pagamento em dinheiro para os antigos sócios de DEF, no valor de $ 150.000: ABC pegou o valor todo emprestado do Banco Super, a uma taxa de 7% a.a., e ainda pagou uma taxa de $ 500 pelo empréstimo.

- Promessa de pagamento futuro em dinheiro, para os antigos sócios de DEF, no valor de $ 130.000, a ser pago em anos. Considere uma taxa de desconto de 7%.

- Emissão de 21.000 ações da própria entidade para entrega aos antigos sócios de DEF, no valor de $ 1 por ação. O preço de mercado das ações de ABC eram de $ 1,10 por ação.

-

Pagamento em dinheiro em função do lucro líquido da entidade adquirida no primeiro ano após a aquisição:

- Se o lucro exceder $ 100 000, ABC pagará $10.000

- Se o lucro for entre $ 75 000 e $ 100 000, ABC pagará $ 7.500,

-

Se o lucro não atingir $ 75 000, ABC não pagará nada.

Baseado nas informações gerenciais de DEF, o lucro líquido será de 96.000 com 80% de probabilidade e de $ 102.000 com 20% de probabilidade. Baseado nos negócios correntes de DEF, a probabilidade dos lucros serem menores que $ 75.000 é remota.

Calcule o valor justo do pagamento transferido e o goodwill na data de aquisição.

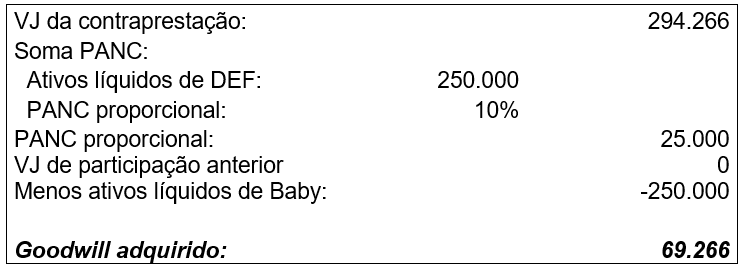

Nota: ABC mensura a participação do acionista não controlador pelo método proporcional. O valor justo dos ativos líquidos de DEF, na data de aquisição, era de $ 260.000.

Cálculo do Valor Justo da Contraprestação

Cálculo do Goodwill

O cálculo do goodwill é representado pela seguinte fórmula: contraprestação transferida + participação de não controladores + valor justo de participação anterior – ativos líquidos adquiridos. Logo:

Portanto, neste exemplo, o valor do goodwill a ser reconhecido na consolidação será de $ 69.266.

REFERÊNCIAS

Pronunciamento Técnico CPC 15 – Combinação de Negócios, de 04 de Agosto de 2011.

Pronunciamento Técnico CPC 36 – Demonstrações Consolidadas, de 20 de Dezembro de 2012

GELBCKE, Ernesto Rubens;, SANTOS, Ariovaldo dos; IUDÍCIBUS, Sérgio de; MARTINS, Eliseu. Manual de Contabilidade Societária: aplicável a todas as sociedades de acordo com as Normas Internacionais e do CPC. 3. ed., São Paulo: Atlas, 2018.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$ 100

/mês