O que é Incorporação Reversa?

Incorporação reversa é um tipo de transação que reorganiza empresas de um mesmo grupo econômico, no qual uma empresa controlada adquire e incorpora sua controladora, invertendo a relação de controle. Parece estranho, não?

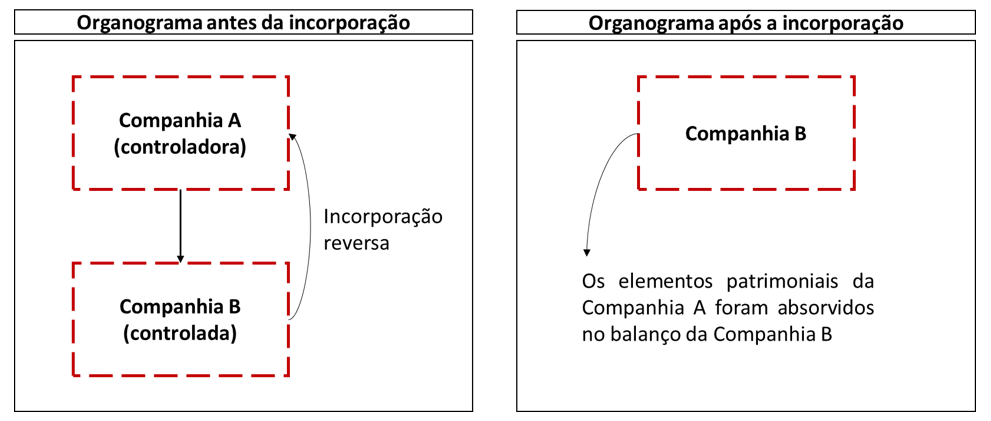

Antes de elaborarmos mais, vamos observar um esquema simples do funcionamento da incorporação reversa:

Conforme a figura acima, a Companhia B (controlada) irá incorporar os elementos patrimoniais (ativos e passivos) da Companhia A (controladora), que deixará de existir e resultará em um novo organograma societário.

As Operações de incorporação reversa de grupos econômicos muitas vezes são motivadas por questões de planejamento tributário, ou seja, essas operações beneficiam o grupo econômico com aproveitamento do benefício fiscal advindo do ágio por expectativa de rentabilidade futura (goodwill) registrado como ativo na empresa que exerce controle antes da incorporação reversa.

Importante lembrar que o goodwill não surge de uma incorporação reversa, mas de transações anteriores, caracterizadas como combinações de negócios. Segundo o pronunciamento contábil CPC 15, goodwill é um ativo que representa benefícios econômicos futuros resultantes de outros ativos adquiridos em uma combinação de negócios, os quais não são individualmente identificados e separadamente reconhecidos. O goodwill é reconhecido pelo custo residual da transação após o reconhecimento a valor justo dos ativos e passivos identificáveis da companhia adquirida.

Na aquisição de outras empresas, é comum a utilização de uma “empresa veículo”, de forma que o ágio é contabilizado como ativo dessa empresa compradora, muitas vezes não operacional. Porém, o goodwill só traz um benefício fiscal à medida que a amortização do seu valor reduz a base de tributação dos impostos sobre a renda, logo, se a empresa que registrou o ágio não é operacional, provavelmente não haverá lucro tributável, então, o benefício também não se concretiza.

A partir da incorporação da empresa veículo, todos os seus ativos e passivos são consolidados na empresa adquirente (a antiga controlada), incluindo o goodwill, que a partir de então poderá ser compensado com os lucros da empresa operacional, o que resultará em uma base tributária menor.