Controladas, Coligadas, JV e outros investimentos

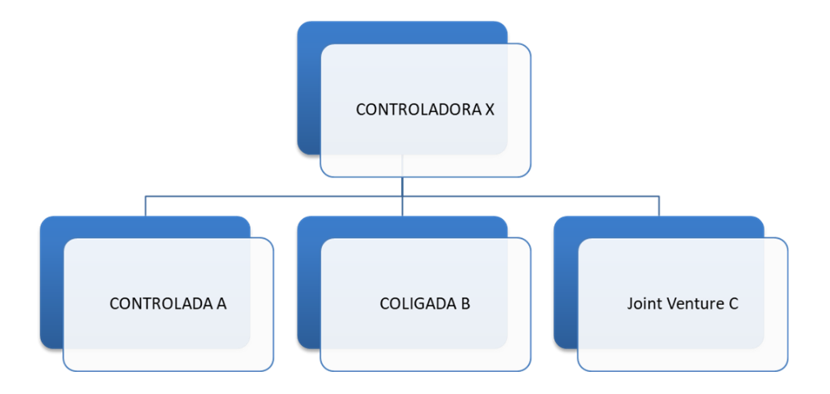

Para diversificar riscos e maximizar retornos, seguindo as estratégias do seu modelo de negócios, as empresas costumam fazer investimentos em outras entidades. Nesse contexto, a entidade investida pode se tornar uma controlada, coligada, empreendimento controlado em conjunto ou outra modalidade de investimento da entidade investidora, como no exemplo da ilustração a seguir, no qual a controladora X investe na controlada A, na coligada B e na joint venture C:

Controlada

Uma entidade controla uma outra quando possui poder sobre essa investida e pode utilizar esse poder para afetar o valor dos seus retornos. De modo geral, o controle é obtido por meio da aquisição de ações com direito a voto, como no caso das ações ordinárias, as quais possibilitam que a investidora exerça a capacidade de dirigir as atividades relevantes da investida, como a gestão das estratégias de investimentos, nomeação e remuneração da maior parte do pessoal-chave da administração, e determinação da estrutura de capital para obtenção de recursos.

De acordo com a lei 6.404/76 – conhecida como lei das sociedades anônimas, para ter controle, é preciso ter, de forma permanente, a maioria dos votos nas deliberações da assembleia geral da investida, ou seja, a legislação não determina uma quantidade mínima em termos de participação para que seja determinado o controle. No entanto, ainda que a investidora possua um percentual menor de participação na investida, o poder também pode ser obtido por meio de acordo celebrado com outros acionistas, os quais transferem seus poderes ao acionista controlador.

Coligada

Chamamos de coligada a entidade sobre a qual um investidor tem influência significativa, ou, em outras palavras, é uma investida na qual o investidor tem o direito de participar das suas decisões relevantes, porém, sem controla-la. De acordo com o CPC 18, quando a entidade investidora tem ao menos 20% do poder de voto da investida, presume-se que há influência significativa, a qual, geralmente é evidenciada quando a investidora tem representação no conselho de administração ou na diretoria da investida, fornece informação técnica essencial, participa dos processos de elaboração de políticas, inclusive em decisões sobre dividendos e outras distribuições, e possibilita o intercâmbio de diretores ou gerentes.

Joint venture

Empreendimento controlado em conjunto, também conhecido como joint venture (JV), é um acordo conjunto por meio de duas ou mais entidades que detêm controle conjunto sobre os ativos líquidos de outra entidade, compartilhando também seus riscos e benefícios. É como se um homem e uma mulher, juntos, decidissem ter um filho, e ambos seriam responsáveis pela criança. É o que acontece quando uma construtora e uma instituição financeira, por exemplo, decidem se juntar para criar um empreendimento imobiliário, em uma situação em que uma das partes fica responsável pelas atividades de investimento, enquanto a outra fica responsável pelas atividades de financiamento, porém, a JV funciona de acordo com as decisões de ambas. A nova entidade – JV, nasceu pela união de entidades distintas que, de forma estratégica, decidiram unir recursos e habilidades para atenderem aos seus interesses em comum, que muitas vezes estão relacionados com a expansão dos negócios.

Investimentos sem interesse de controle ou influência significativa

As entidades também adquirem outros tipos de investimentos, sem controle ou influência significativa, com intuito de obter ganhos com o aumento no valor justo das investidas e/ou com os dividendos, quando esses investimentos são tratados como instrumentos financeiros.

Reporte do investimento em controladas

O balanço patrimonial da investidora deve refletir o investimento de acordo com o seu grau de influência e interesse. Nesse sentido, quando o investimento tiver características de controle, a investidora deverá, além de apresentar demonstrações contábeis individuais, apresentar demonstrações consolidadas, utilizando políticas contábeis uniformes para transações similares e outros eventos em circunstâncias similares. Essa obrigatoriedade pode ser desconsiderada na situação em que, por permissão legal, a controladora esteja dispensada de elaborar demonstrações consolidadas.

As demonstrações consolidadas são as demonstrações contábeis de um grupo econômico, em que os ativos, passivos, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade. Isso mesmo: o grupo econômico é formado pela controladora e suas controladas individuais, diretas ou indiretas.

Imaginemos que a empresa A controla a empresa B. Ambas publicarão suas respectivas demonstrações individuais, sendo que, no balanço individual de A, o investimento na empresa B será reportado em uma única linha do ativo, referente a investimentos em participações societárias, pelo valor equivalente à participação de A no PL da empresa B. No resultado individual de A, o lucro ou prejuízo de B atribuído à sua controladora, normalmente em valor equivalente à participação desta nos resultados daquela, também será reportado em uma única linha, normalmente chamada de resultado de equivalência patrimonial.

A empresa A também publicará outro conjunto de demonstrações financeiras, as DFs consolidadas, consolidando integralmente todos os ativos e passivos da controlada B com os seus ativos e passivos individuais, segregando as participações de acionistas não controladores, tanto no patrimônio líquido como na demonstração de resultados, após o resultado consolidado.

Reporte de investimentos em coligadas e joint ventures

Tanto nas demonstrações financeiras individuais como nas demonstrações financeiras consolidadas, os investimentos em entidades coligadas e joint ventures são reportados de acordo com o Método de Equivalência Patrimonial (MEP), com o investimento sendo reportado em uma única linha do ativo, no balanço, e a participação nos resultados reportada em uma única linha do resultado, da mesma forma que o investimento em controladas é reportado nas demonstrações individuais. Logo, no contábil, a diferença das controladas para as coligadas e joint ventures é justamente a forma de reportar o investimento nas demonstrações financeiras consolidadas (nas individuais, é igual).

O percentual de participação no investimento é atribuído com base no patrimônio líquido da investida. Ao realizar investimento em controlada, coligada e JV, a investidora deve, inicialmente, registrar o valor da aquisição pelo custo, e posteriormente, o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação nos lucros ou prejuízos do período, gerados pela investida após a aquisição. Esse é o método conhecido como MEP – Método da equivalência patrimonial, o qual determina que as distribuições recebidas da investida sejam reduzidas do valor contábil do investimento.

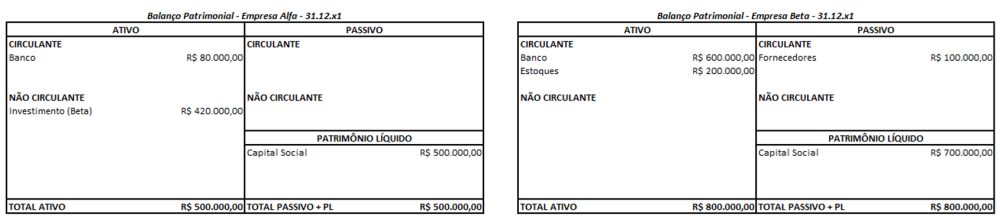

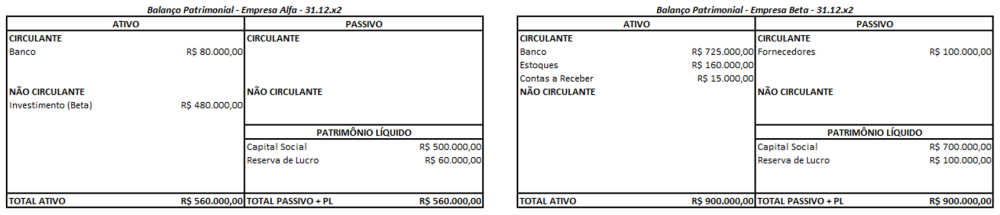

Exemplo de investimento em controlada

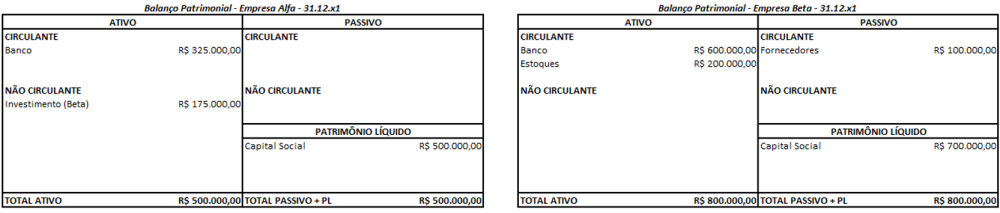

A empresa Alfa adquiriu 60% de participação da empresa Beta, cujo patrimônio líquido é de R$ 700.000,00. Essa participação conferiu a Alfa poder de decisão sobre Beta. Considerando que, no balanço individual, esse investimento é avaliado pelo MEP, o valor de participação de Alfa em Beta é de R$ 420.000,00 (R$700.000 x 60%). Tanto Alfa quanto Beta devem publicar seus balanços contábeis individuais, os quais estão dispostos a seguir:

Note que o balanço individual de Alfa não demonstra que sua controlada Beta possui estoques ou dívida, pois a única informação sobre o investimento está na linha de investimentos.

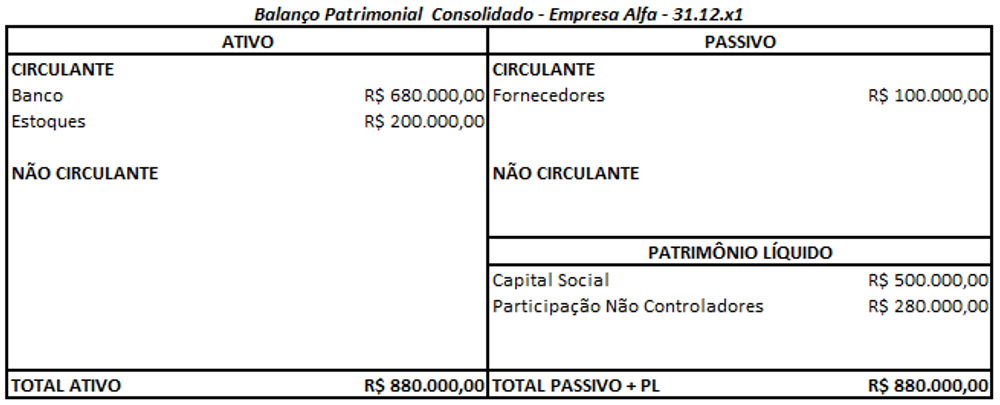

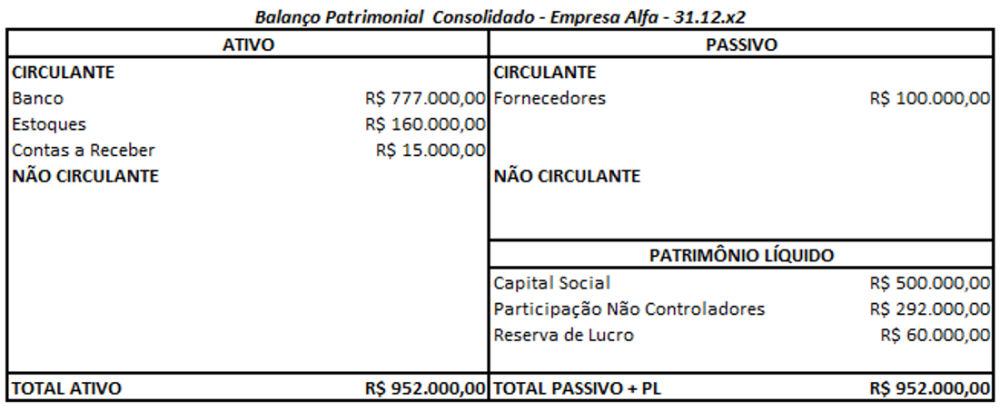

No entanto, se Alfa também publica o balanço consolidado, ela deve consolidar integralmente todos os ativos e passivos de Beta, independente do seu percentual de participação, destacando o valor de R$ 280.000,00 (R$ 700.000,00 x 40%) referente à participação dos acionistas não controladores da empresa Beta conforme a seguir:

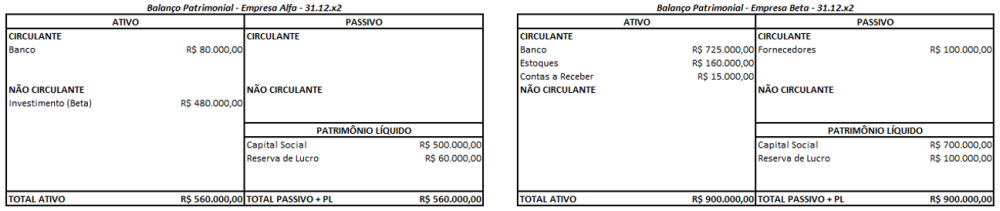

Exemplo de resultado de empresa controlada

No exercício após aquisição, Beta aufere lucro de R$ 100.000,00. Tendo em vista sua participação de 60%, Alfa aplica o MEP e atualiza o seu balanço individual, no qual o investimento passou a ser R$ 480.000,00 (R$800.000 x 60%), sendo que a diferença do valor de aquisição R$ 60.000,00 (R$ 480.000,00 – R$ 420.000,00) é considerada como resultado de equivalência patrimonial, conforme abaixo:

No próximo balanço patrimonial, ilustramos o balanço consolidado de Alfa, já considerando o incremento de resultado da controlada Alfa.

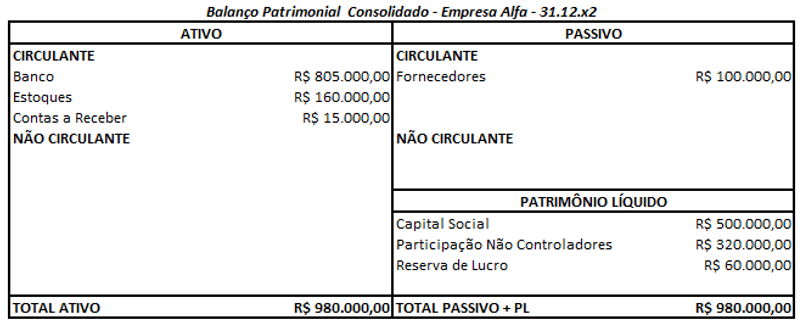

Exemplo de distribuição de dividendos por empresa controlada

Supondo que Beta distribuiu 70% dos lucros para os sócios, através de dividendos, e que Alfa recebeu R$ 42.000,00 (R$ 70.000,00 x 60%), o valor de Alfa em Beta seria atualizado para R$ 438.000,00 (R$ 480.000,00 – R$ 42.000,00), equivalente à participação no patrimônio líquido de Beta após a distribuição (R$ 730.000,00 x 60%). O balanço patrimonial individual de Alfa e Beta é apresentado a seguir:

Note, no balanço individual de Alfa, que o caixa aumentou em R$ 42.000,00 com o recebimento dos dividendos, e que o investimento diminuiu no mesmo valor, uma vez que essa parte do investimento virou caixa. No balanço de Beta, é possível ver uma redução de R$ 70.000,00 no PL, equivalente ao valor de lucros acumulados que foi destinado à distribuição. Do caixa que havia, de R$ 725.000,00, restou R$ 655.000,00, após o pagamento de R$ 70.000,00 (parte para o controlador e parte para os não controladores).

Abaixo, o balanço consolidado após a distribuição de dividendos mostra uma redução de R$ 28.000,00 no caixa e na participação de acionistas não controladores, referente a 40% dos lucros que foram distribuídos.

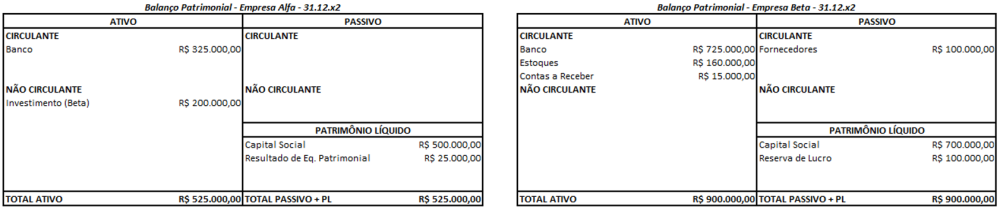

Exemplo de investimento em coligada

Agora vamos considerar que a empresa Alfa tivesse adquirido 25% de participação da empresa Beta, não adquirindo controle, mas obtendo influência significativa. O patrimônio líquido de Beta era de R$ 700.000,00. Aplicando o MEP, o valor de participação de Alfa em Beta seria de R$ 175.000,00 (R$700.000 x 25%), e o balanço patrimonial individual das empresas seria apresentado da seguinte forma:

Exemplo de resultado de empresa coligada

No exercício após aquisição, Beta aufere lucro de R$ 100.000,00. Tendo em vista sua participação de 25%, Alfa aplica o MEP e atualiza o valor do investimento no seu balanço patrimonial, o qual passou a ser R$ 200.000,00, equivalente à sua participação no PL de Beta (R$800.000 x 25%). A diferença do valor de aquisição R$ 25.000,00 (R$ 200.000,00 – R$ 175.000,00) é registrada na DRE como resultado de equivalência patrimonial, e está reportado na linha de reservas de resultados, no balanço abaixo:

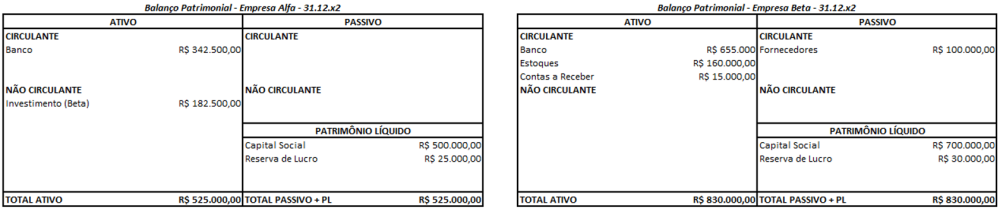

Exemplo de distribuição de dividendos por empresa coligada

Considerando que Beta distribuiu 70% dos lucros em dividendos (R$ 100.000,00 x 70%), e que Alfa recebeu R$ 17.500,00 (R$ 70.000,00 x 25%), o valor do seu investimento em Beta seria atualizado para R$ 182.500,00 (R$ 200.000,00 – R$ 17.500,00), correspondente à sua participação no patrimônio líquido de Beta (R$ 730.000,00 x 25%). O balanço patrimonial de Alfa e Beta seria apresentado conforme a seguir:

Fonte: IAS 28 / CPC 18 (R2) - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto

IFRS 10 / CPC 36 (R3) - Demonstrações Consolidadas

Lei nº 6.404 de 15 de dezembro de 1976