Conceito de Vesting Condition

17/06/2022

Em alguns casos, a aquisição do controle de uma entidade ocorre após a entidade já ter investimentos prévios na sua nova subsidiária. Por exemplo, a entidade A, em 01/01/X0 adquire 10% do capital votante da entidade B. Em 01/06/X0 a entidade A adquire mais 41% do capital votante da entidade B

No texto sobre . benefícios a empregados - pós-emprego. , vimos a distinção entre os dois tipos de benefícios pós-emprego: . plano de contribuição definida. e o . plano de benefício definido. . Por se tratarem de tipos bem distintos de benefícios, a consequência é que hajam tratamentos contábeis distintos para cada um deles

O mercado agrícola é um mercado que é substancialmente distinto de outros mercados dentro de qualquer economia. Dentro dele, temos produtos que são distintos, que podem ser negociados dentro de um ano ou até dentro de alguns anos

Neste texto trataremos, sobre o reconhecimento e mensuração dos Planos de Benefício Definido, dentro do grupo de benefícios pós-emprego do . CPC 33 – Benefícios a Empregados. . Para saber mais sobre os tipos de benefícios a empregados leia sobre o . CPC 33 – Benefícios a Empregados.

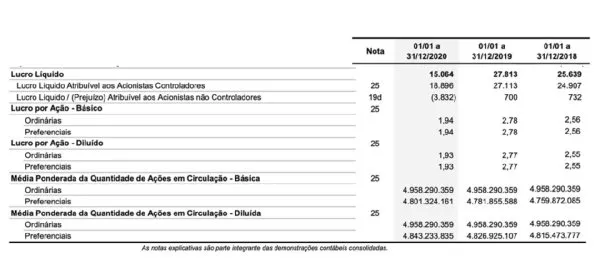

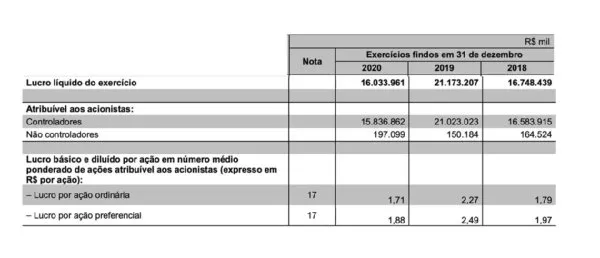

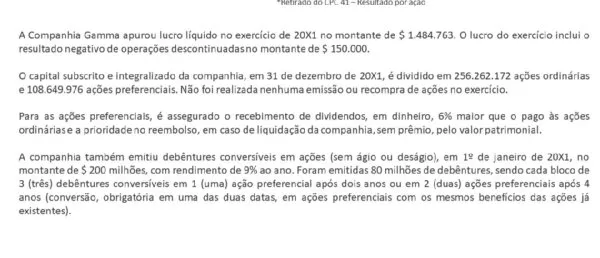

Este curso trata sobre os princípios para a determinação e apresentação do resultado por ação, de acordo com o IAS 33 / CPC 41 - Resultado por Ação. Abordaremos a mensuração do resultado por ação com exemplos práticos de companhias reais e exercícios de mensuração.