IAS 19 / CPC 33 – Benefícios a Empregados – Benefícios Pós-Emprego: Plano de benefício definido

No texto sobre benefícios a empregados - pós-emprego, vimos a distinção entre os dois tipos de benefícios pós-emprego: plano de contribuição definida e o plano de benefício definido. Por se tratarem de tipos bem distintos de benefícios, a consequência é que hajam tratamentos contábeis distintos para cada um deles. Por isso, recomendamos a leitura do texto que trata especificamente de cada tipo de benefício para maior compreensão sobre seu funcionamento, riscos associados e, principalmente, tratamento contábil.

Neste texto, traremos dois exemplos de contabilização de Planos de Benefícios Pós-Emprego, sendo que, o objetivo agora é vermos na prática como é o tratamento contábil para cada deles.

Vamos aos exemplos:

1) Plano de Contribuição Definida

*adaptado do IFRS BOX

A M2M SABER concede aos seus funcionários uma remuneração fixa na aposentadoria. A remuneração será paga por um fundo ao qual a M2M SABER contribui com 2% do valor bruto dos salários dos funcionários. A contribuição é paga ao fundo sempre em Janeiro de cada ano, referente ao ano-calendário anterior. O valor bruto total de salários em 20X0 foi de 5 milhões. A remuneração que os empregados receberão a título de aposentadoria vai depender do número de funcionários trabalhando e o valor que o fundo terá aplicado na data da aposentadoria (M2M SABER não possui nenhuma obrigação futura com o fundo, exceto as contribuições descritas acima).

Este é o clássico caso de um Plano de Contribuição Definido, pois a principal característica do benefício é que o funcionário ficará com o risco de recebimento da aposentadoria no futuro. Ou seja, este valor poderá variar em função da quantidade de funcionários inscritos no plano e na quantidade de dinheiro que o fundo terá para efetuar os pagamentos.

O valor total a ser pago em Janeiro de 20X1 é de R$100.000, que corresponde a 2% do valor total bruto dos salários pagos em 20X0. A cada mês que passa em 20X0, a M2M SABER deverá reconhecer um passivo e uma despesa, referentes ao plano de contribuição definida para aquele mês:

| D. Despesa com Plano de Contribuição Definida | R$ 8.333,33 |

| C. Plano de Contribuição Definida | R$ 8.333,33 |

Para fins didáticos, reconhecemos apenas 1/12 do total do valor a ser pago em janeiro, como se ao longo dos meses não houvesse variação alguma. Naturalmente, o valor bruto de salário varia ao longo dos meses e, como consequência, o valor a ser reconhecido também varia. Portanto, mensalmente o valor da despesa e o correspondente passivo variariam, conforme o valor da folha de pagamento.

No final de dezembro de 20X0 a M2M SABER reconhecerá a última parcela de plano de contribuição definida, idêntico ao último lançamento demonstrado. Em janeiro de 20X1 continuará reconhecendo a despesa do plano de benefício definido, referente ao mês de janeiro de 20X1 e efetuará o pagamento dos valores referentes ao período de 20X0. Como segue o lançamento:

| D. Plano de Contribuição Definida | R$ 100.000 |

| C. Caixa | R$ 100.000 |

Vamos ao segundo exemplo.

2) Plano de Benefício Definido

*retirado do IFRS BOX

A M2M SABER concede aos seus funcionários um bônus de aposentadoria, sob as seguintes condições: o valor do bônus depende de quantos anos o funcionário trabalhou até a data da aposentadoria: mais que 20 anos – 3x o último salário, 10 a 19 anos – 2x o último salário, menos que 10 anos – 1x o último salário.

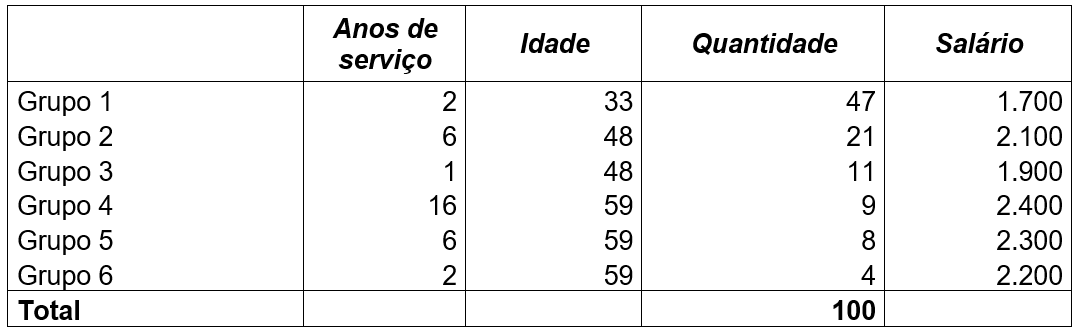

A idade de aposentadoria é de 65 anos. Baseado nas informações do RH, a M2M SABER preparou as estatísticas relacionadas aos seus funcionários, em 31 de dezembro de 20X1, como segue:

A M2M SABER concede anualmente um reajuste salarial com base na taxa de inflação. Conforme as estatísticas nacionais, espera-se que a taxa de inflação dos períodos futuros seja: anos de 20X2 a 20X6: 2% a.a., depois de 20X6: 1,5% a.a. Conforme histórico da companhia, 1% dos funcionários saem da companhia cada ano (turnover).

Na data-base de 31 de dezembro de 20X0, consideremos uma taxa de desconto para o vencimento médio da obrigação do benefício da ordem de 5% a.a., a qual não tenha sido alterada desde então.

Para reconhecermos o passivo e a despesa do plano de benefícios, primeiramente precisamos calcular o valor presente total do custo do benefício. Vamos aos passos para o cálculo:

a) Estimativa do custo total do plano

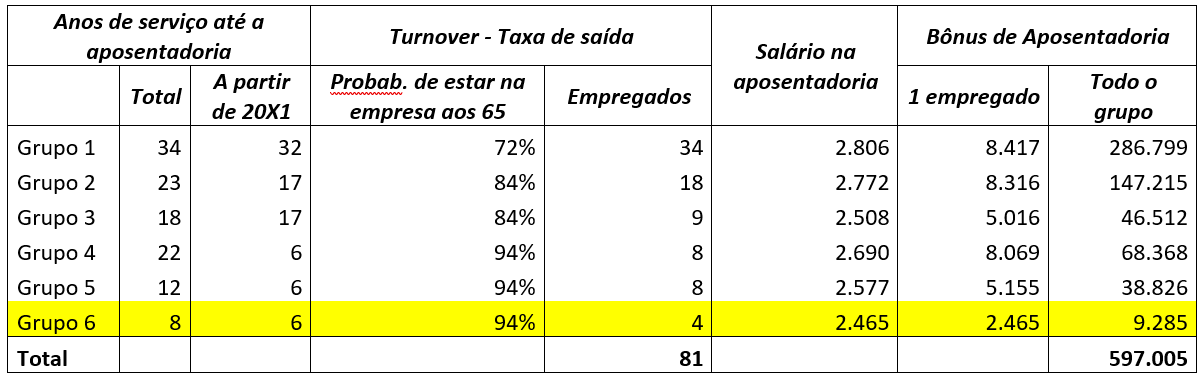

Vamos pegar o Grupo 6 (marcado em amarelo) como exemplo para os cálculos da tabela: conforme Tabela 1, o grupo 6 possui 4 funcionários de 59 anos de idade, ou seja, faltam apenas 6 anos para que eles se aposentem (coluna 3 da Tabela 2) e eles terão trabalhado na M2M SABER por um total de 8 anos (coluna 2 da Tabela 2), tendo direito a receber apenas 1 salário de bônus de aposentadoria.

Com base na taxa de turnover (saída dos funcionários) dada pelo RH, a expectativa é que 4 (coluna 5) funcionários do Grupo 6 continuem trabalhando na M2M SABER na época do recebimento do bônus de aposentadoria.

O salário esperado destes funcionários, atualizado pelas taxas de inflação esperadas é de $2.465 (coluna 6 – atualizados pela taxa esperada de inflação), logo, o bônus de aposentadoria esperado para este grupo, por funcionário, é de $2.465 (coluna 7) e, para o grupo, $9.285 (coluna 8) – representa o custo total do benefício.

Para o Grupo 6, o valor do plano de benefício definido anual é o valor do custo total do plano ($9.285) dividido pelo período que trabalharão até o recebimento do bônus de aposentadoria (8 anos ao todo), totalizando (valor arredondado): $1.161 ao ano.

Agora é fácil! Só reconhecer anualmente o valor de $1.161, correto?! Não!! Os registros devem ser feitos pelos seus valores presentes, e o passivo deve ser atualizado pela taxa de desconto, anualmente. Neste exemplo, de 5% a.a.. O registro do plano, pelo seu valor presente, no primeiro ano, seria como segue:

| D. Despesa de Plano de Benefício Definido | $ 825 |

| C. Plano de Benefício Definido | $ 825 |

No segundo ano, deve ser registrada a atualização monetária do plano de benefícios definido (conforme enunciado, taxa de 5%a.a):

| D. Despesa de atualização monetária | $ 41 |

| C. Plano de Benefício Definido. | $ 41 |

E também deve ser reconhecida a segunda parcela da despesa do plano de benefício definido, também pelo seu valor presente:

| D. Despesa de Plano de Benefício Definido | $ 866 |

| C. Plano de Benefício Definido | $ 866 |

Nos próximos anos, o valor do passivo deve ser atualizado pela taxa de desconto e a parcela da despesa do plano de benefício definido referente ao ano em questão deve ser reconhecido, até o período em que os funcionários poderão gozar do seu benefício.

Cabe ressaltar também que anualmente devem ser revisadas as estimativas do plano e, se necessário, devem ser ajustados os valores de despesas e do passivo já reconhecido.

E agora? Na vida real, seria tão simples assim? Não! Então vamos ver como seriam os ajustes decorrentes de alterações em estimativas:

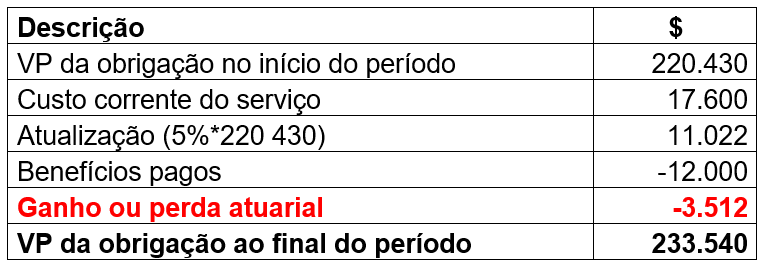

Vamos supor que, em 31 de dezembro de 20X0, o valor que representava o total da obrigação referente ao plano de benefício definido nas demonstrações contábeis da M2M SABER era de $220.430. Durante o ano de 20X1, foram pagos $12.000 a título de bônus de aposentadoria aos funcionários que se aposentaram em 20X1.

Afim de mensurar com mais confiabilidade o passivo de benefício definido, a M2M SABER contratou um atuário para determinar o valor presente da obrigação e da despesa de serviços referentes ao plano de benefício definido para o fechamento de 31 de dezembro de 20X1.

O atuário atualizou as premissas utilizadas para a estimativa do valor total da obrigação do plano de benefícios (taxa de turnover, inflação, etc.) e estimou o valor presente da obrigação do plano em $233.540, e o custo corrente do serviço, referente ao plano, em $17.600. Conforme tabela abaixo:

Os ganhos ou perdas atuariais decorrem justamente das mudanças nas premissas utilizadas para o cálculo do valor total do plano. Conforme a norma estabelece, os ganhos e perdas atuariais do plano de benefício definido devem ser reconhecidos em outros resultados abrangentes, em conta separada de patrimônio líquido. Portanto, os lançamentos seriam como segue:

| Custo corrente do serviço: | |

| D. Despesa de Plano de Benefício Definido | $ 17.600 |

| C. Plano de Benefício Definido | $ 17.600 |

| Atualização monetária do passivo: | |

| D. Despesa de atualização monetária | $ 11.022 |

| C. Plano de Benefício Definido | $ 11.022 |

| Pagamento do benefício aos empregados: | |

| D. Plano de Benefício Definido | $ 12.000 |

| C. Caixa | $ 12.000 |

| Ganho ou perda atuarial do plano de benefício definido: | |

| D. Plano de Benefício Definido | $ 3.512 |

| C. Remensuração do plano de benefício definido (PL) | $ 3.512 |

Gostaria de fazer um último lembrete: em planos complexos de benefício definido, o parecer de um atuário deve ser utilizado desde o início do plano. Portanto, quem forneceria o valor do plano de benefício definido seria o atuário, e o contador seria apenas o responsável pelos lançamentos e pela revisão das premissas utilizadas para fins de atendimento ao CPC 33 – Benefícios a Empregados.

REFERÊNCIAS

Pronunciamento Técnico CPC 33 – Benefícios a Empregados, de 13 de Dezembro de 2012.

GELBCKE, Ernesto Rubens;, SANTOS, Ariovaldo dos; IUDÍCIBUS, Sérgio de; MARTINS, Eliseu. Manual de Contabilidade

Societária: aplicável a todas as sociedades de acordo com as Normas Internacionais e do CPC. 3. ed., São Paulo:

Atlas,

2018.

IFRS BOX.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês