Tributos sobre o lucro - Tributos correntes e diferidos

Os tributos sobre o lucro se dividem em correntes e diferidos.

Tributos correntes sobre o lucro são aqueles apurados sobre o resultado tributável do período de apuração e efetivamente devidos. Pela definição do Comitê de Pronunciamentos Contábeis, no Pronunciamento Técnico CPC 32 – Tributos sobre o Lucro, “Tributo corrente é o valor do tributo devido (recuperável) sobre o lucro tributável (prejuízo fiscal) do período.”. Os tributos correntes sobre o lucro devem, na medida em que não estejam pagos, ser reconhecidos como passivos. Caso o valor já pago ultrapasse o valor devido, que seria o caso em decorrência de pagamentos feitos por meio de antecipações ou então retenções que a empresa sofreu, o registro será no ativo.

Os tributos diferidos sobre o lucro são decorrentes das diferenças temporárias, e essas diferenças podem ser tanto tributáveis (quando resultam em valores a serem tributados em exercícios futuros) como dedutíveis (quando resultam em valores a serem deduzidos do lucro tributável em exercícios futuros).

Nos termos do Pronunciamento Técnico CPC 32 – Tributos sobre o Lucro – diferença temporária é diferença entre o valor contábil de ativo ou passivo no balanço e sua base fiscal, sendo que base fiscal de ativo ou passivo é o valor atribuído àquele ativo ou passivo para fins fiscais.

Pelo seu funcionamento, o tributo diferido sobre o lucro ocorre em empresas que apuram tributos sobre o lucro com base no Lucro Real, uma vez que as demais modalidades não apuram tais tributos a partir do resultado contábil, não havendo assim diferenças temporárias entre resultado contábil e resultado fiscal.

A título de ilustração, imaginemos um veículo que tem como custo original o valor de R$ 50.000,00, que já tenha sofrido depreciação fiscal de R$ 20.000,00 em exercícios anteriores, e que seu custo remanescente (R$ 30.000,00) será dedutível no futuro por meio de depreciação ou então pela alienação. Neste caso a base fiscal a ser considerada corresponde a R$ 30.000,00.

Neste caso a depreciação contábil poderia ter sido diferente até este ponto, uma vez que deve refletir a realidade econômica da entidade, e não necessariamente regra fiscal. A diferença entre as duas depreciações seria então a base de cálculo dos tributos diferidos sobre o lucro.

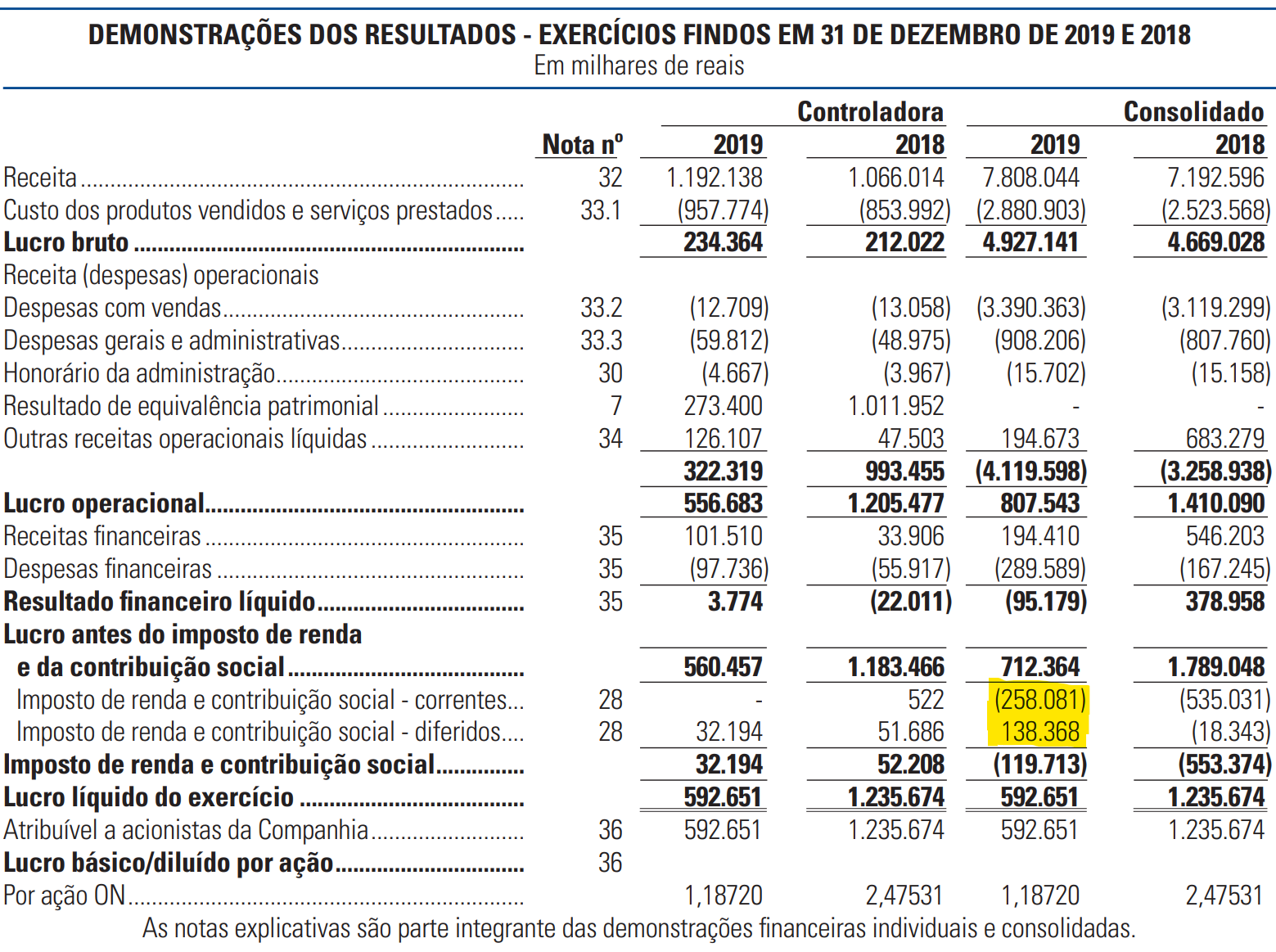

A soma dos tributos correntes e dos tributos diferidos sobre o lucro resulta na despesa tributária que a empresa apura sobre seu resultado. Vamos identificar essa despesa tributária em uma demonstração de resultado publicada, no caso da empresa Guararapes Confecções S/A, exercício de 2019:

Podemos perceber que na demonstração de resultado consolidada do exercício de 2019 há uma despesa com tributos correntes sobre o lucro no montante de R$ 258.081 mil, que é o valor apurado no período e que deve ser recolhido à Receita Federal, seja por meio de pagamento, compensação com tributos anteriormente já pagos, ou outros meios legalmente admitidos. Há também um valor de tributos diferidos sobre o lucro no montante de R$ 138.368 mil, mas este valor aumenta o resultado do exercício, ao contrário do que ocorreu com os tributos correntes. Nem sempre é assim, mas não é algo incomum. Isso significa que a empresa apurou ativo fiscal diferido no período, ou seja, acabou neste exercício tendo que pagar valores de IRPJ e CSLL que serão deduzidos (para não utilizar a palavra compensados que pode gerar outras interpretações) no futuro. A despesa tributária é a soma dos dois componentes, R$ 119.713 mil.

É possível notar que há informações adicionais sobre a apuração dos tributos na nota explicativa de número 28, na qual constam como fontes dos tributos diferidos:

- no ativo

- os prejuízos fiscais – geram direito a deduzir tributos correntes no futuro;

- provisões – geram tributo corrente pago a maior na medida em que despesas contábeis não são dedutíveis no mesmo período em que são registradas.

-

No passivo

- Custo atribuído – gera aumento patrimonial que ainda não sofreu tributação;

- Diferença de taxas de depreciação – gera um valor a ser recolhido no futuro pois a taxa fiscal sendo maior do que a taxa contábil acaba por antecipar dedução fiscal.

É possível verificar, além de componentes de resultado que possuem efeitos contábeis e fiscais em exercícios distintos, que a empresa também considera os prejuízos fiscais no cálculo dos tributos diferidos sobre o lucro. O que nos leva ao próximo tópico.

Referências:

Lei nº 6.404, de 15 de

Dezembro de 1976.

Lei nº

11.638, de 28 de

Dezembro de 2.007.

Lei nº

11.941, de 27 de

Maio de 2009.

Decreto nº

9.580, de 22

de Novembro de 2.018.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC

32 – Tributos sobre o Lucro, de 17 de Julho de 2009.

GELBCKE, E.R.; SANTOS, A.; IUDÍCIBUS, S.; MARTINS, E. Manual de Contabilidade Societária – Aplicável a todas as

sociedades – De acordo com as normas internacionais e do CPC. 3.ed. São Paulo: Atlas, 2018.

RECEITA FEDERAL DO BRASIL. Instrução

Normativa RFB nº 1.700, de 14 de Março de 2017.