Prejuízos fiscais e reconhecimento de tributos diferidos sobre o lucro

As empresas optantes pelo Lucro Real eventualmente apuram prejuízos, e esses prejuízos podem ser deduzidos do lucro tributável em exercícios futuros.

Há um bom tempo, os prejuízos fiscais apurados por estas empresas poderiam ser compensados apenas dentro de um prazo de 5 anos. Atualmente, não existe essa previsão, o prejuízo pode ser compensado por prazo indeterminado, até seu término. Mas por outro lado, surgiu uma outra restrição, que é a de realizar a compensação em no máximo 30% do lucro tributável de um período com prejuízos fiscais acumulados. Devemos prestar atenção, pois essa limitação de 30% é sobre o valor do lucro tributável, e não sobre o valor do próprio prejuízo fiscal acumulado.

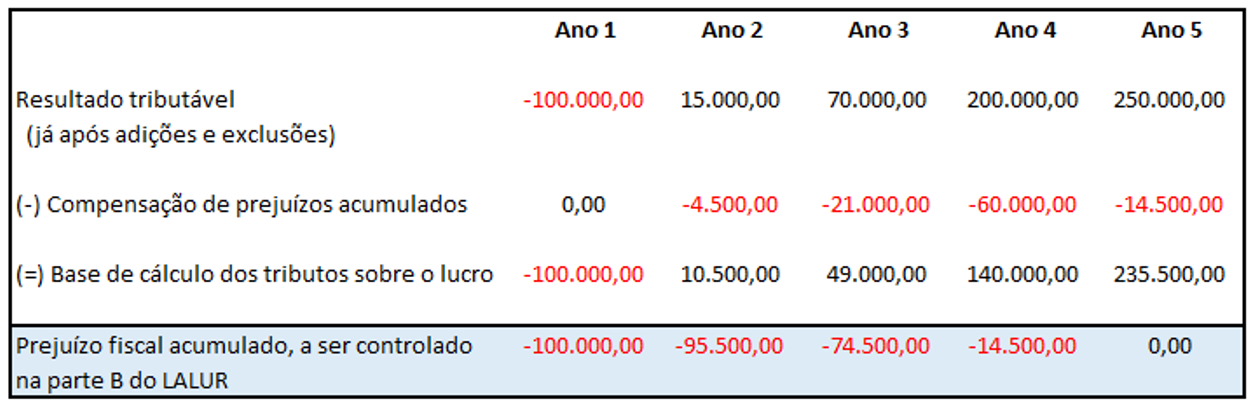

Exemplo 1:

No ano 1, foi apurado um prejuízo fiscal, que fica guardado para ser compensado em exercícios futuros, de acordo com as regras fiscais até terminar: sem prazo, e limitado a 30% do resultado tributável de cada exercício.

Nos anos 2, 3 e 4, foi possível compensar 30% do resultado tributável de cada exercício, e esse valor que foi compensado é retirado do saldo de prejuízo fiscal acumulado. Já no ano 5, não foi possível deduzir 30% do lucro tributável a título de compensação de prejuízos fiscais pois só havia R$ 14.500,00 de saldo de prejuízo a ser ainda compensado. Assim, o “estoque” de prejuízo a ser compensado terminou.

Qual a relação do prejuízo fiscal a compensar com os tributos diferidos sobre o lucro?

Na medida em que o prejuízo fiscal permite um abatimento futuro, no valor dos tributos sobre o lucro a serem recolhidos, está sendo gerado um ativo fiscal diferido, que equivale ao valor dos tributos que serão compensados no futuro em função do aproveitamento do prejuízo fiscal.

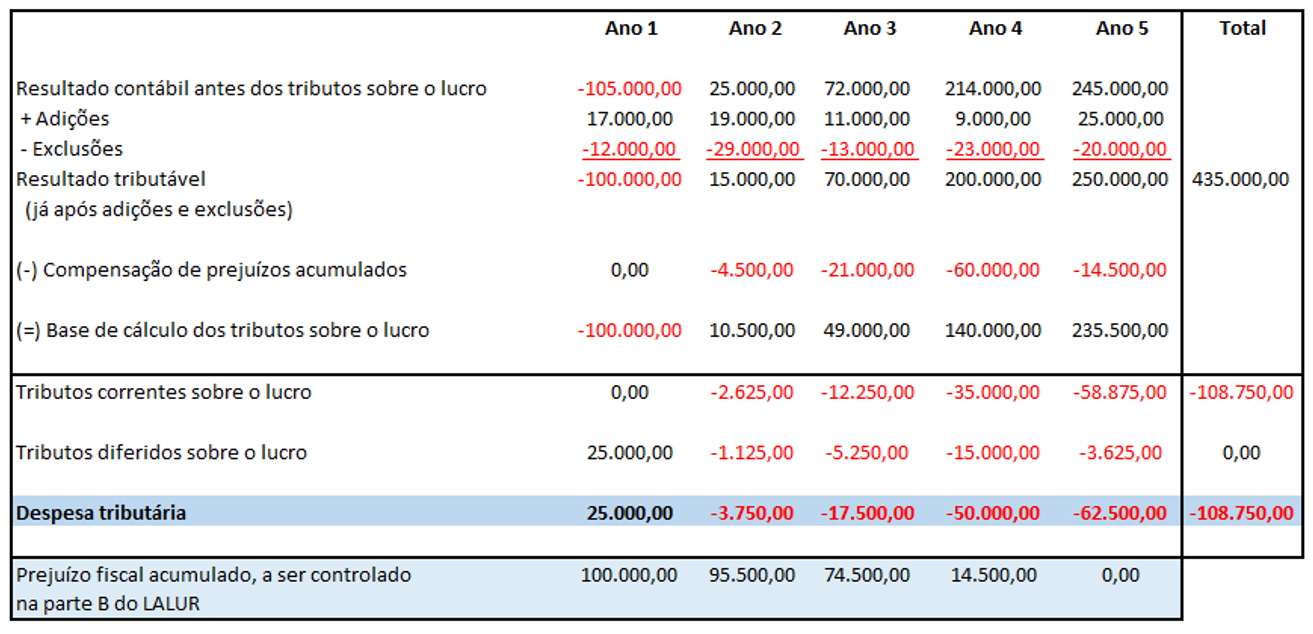

Considerando que os tributos sobre o lucro sejam de 25%, vamos verificar como fica a apuração dos tributos correntes e diferidos neste mesmo exemplo, ano a ano. No exemplo abaixo vamos considerar que todas as adições e exclusões sejam permanentes, e que apenas o prejuízo fiscal seja origem de diferenças temporárias:

Somando-se o resultado tributável dos 5 anos, chegamos a um total de R$ 435.000,00, sendo que foram R$ 100.000,00 de prejuízo, e R$ 535.000,00 de lucro. Devem ser pagos então tributos sobre o lucro sobre o valor de R$ 435.000,00. É exatamente esse o valor de despesa tributária somando-se os 5 anos, porém os tributos diferidos sobre o lucro fizeram parte da composição para que a despesa tributária não sofra impacto das diferenças temporárias.

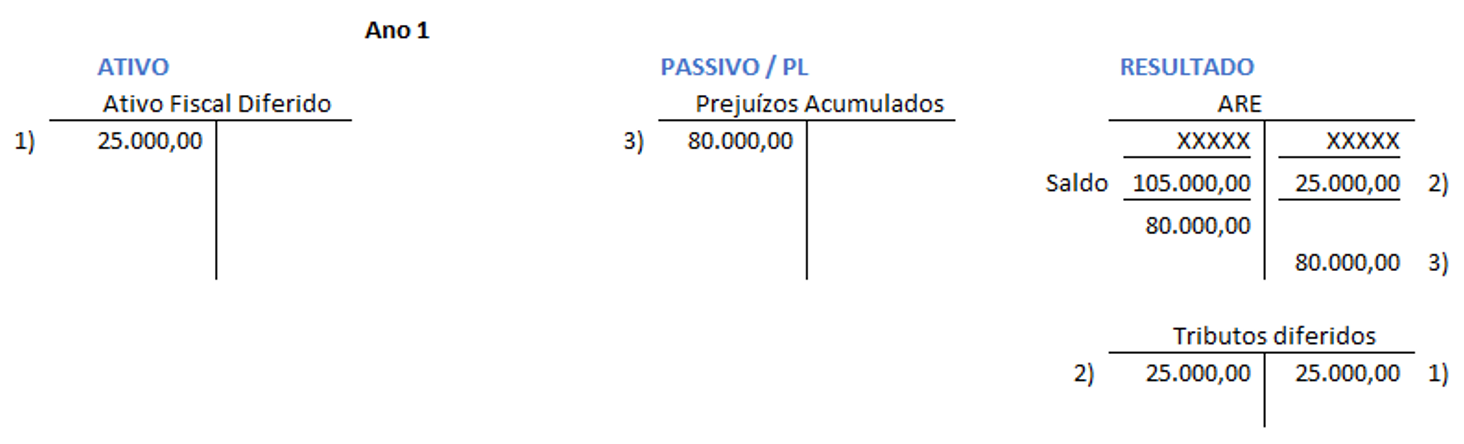

Contabilização:

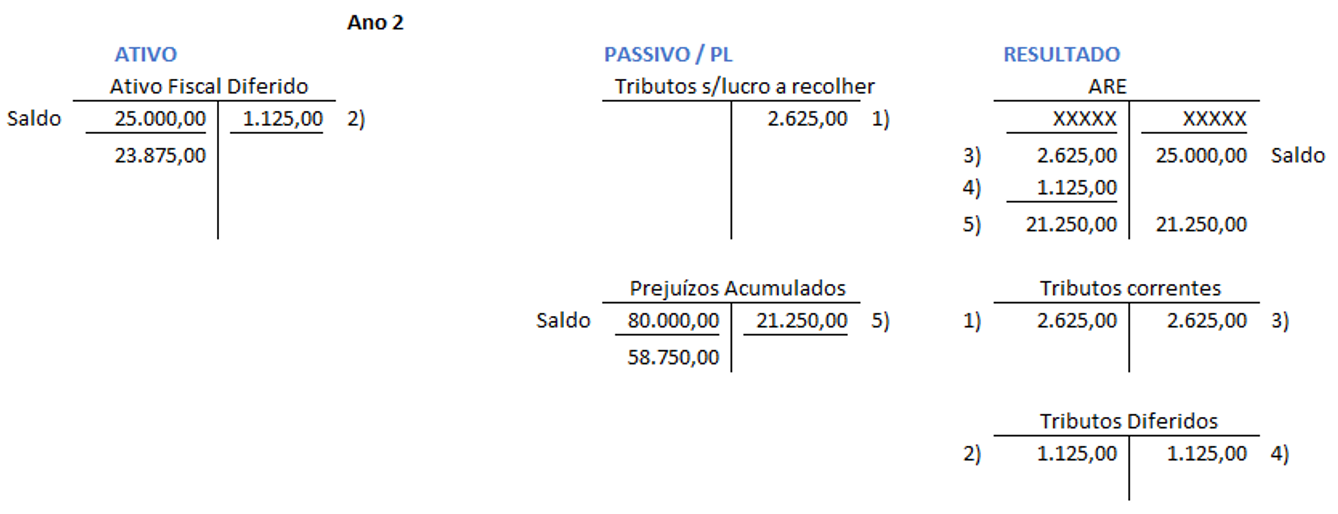

Neste ano, a despesa tributária foi de R$ 3.750,00 (R$ 2.625,00 + R$ 1.125,00), que seria o valor dos tributos correntes caso NÃO houvesse diferenças temporárias (Lucro Tributável de R$ 15.000,00 x 25%). Esse é o efeito do reconhecimento dos tributos diferidos sobre o lucro: não deixar o lucro do exercício ser afetado por diferenças temporárias!!!

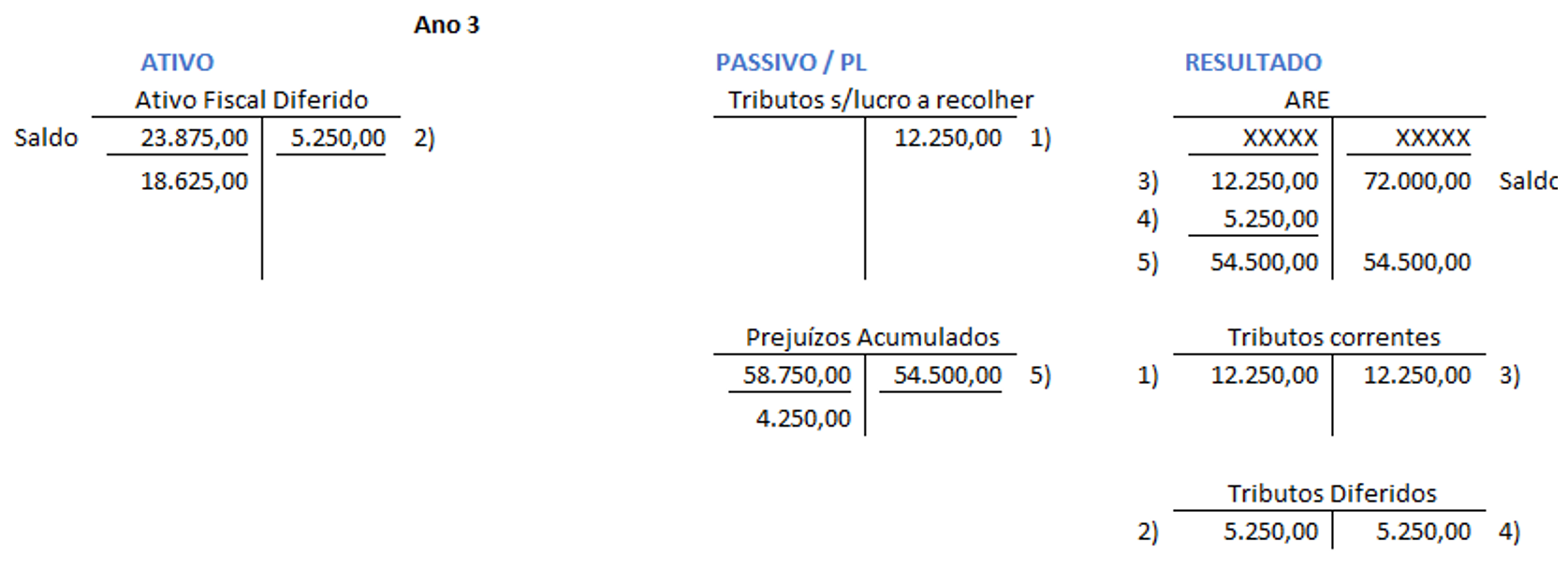

Neste ano a despesa tributária foi de R$ 17.500,00 (R$ 12.250,00 + R$ 5.250,00), que seria o valor dos tributos correntes caso NÃO houvesse diferenças temporárias (lucro tributável de R$ 70.000,00 x 25%).

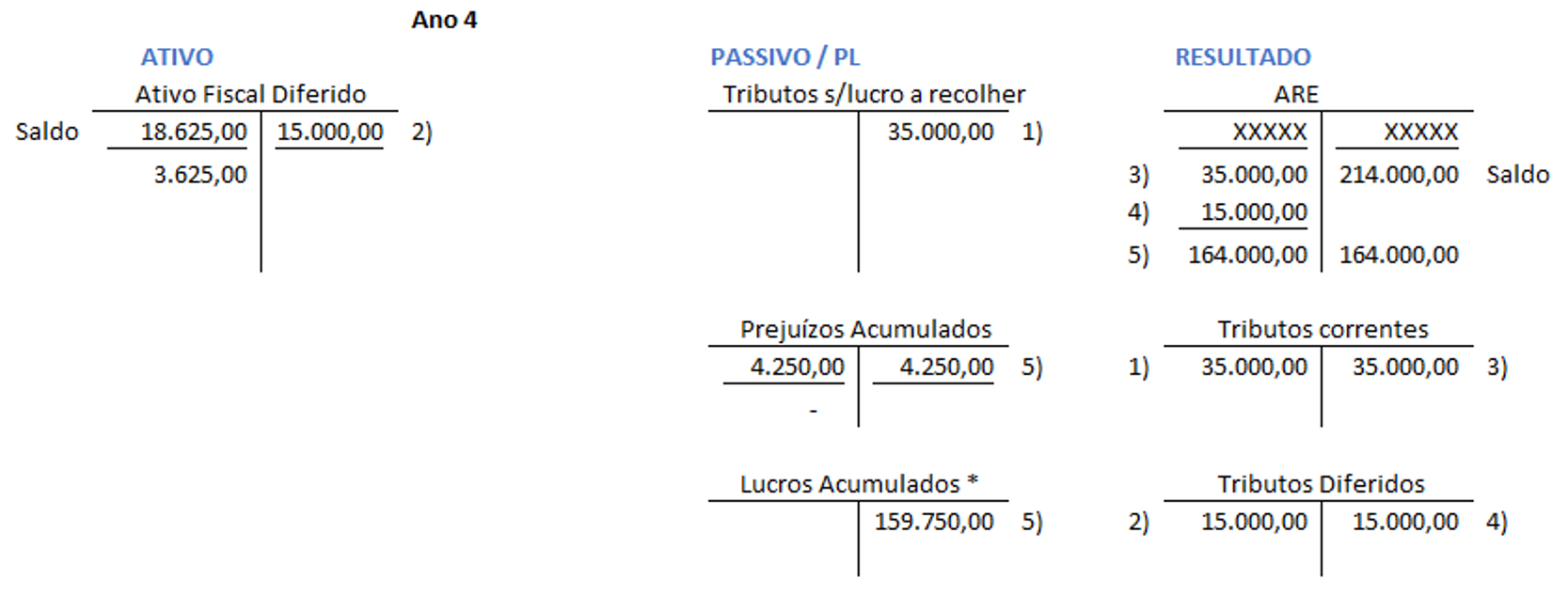

Neste ano a despesa tributária foi de R$ 50.000,00 (R$ 35.000,00 + R$ 15.000,00), que seria o valor dos tributos correntes caso NÃO houvesse diferenças temporárias (lucro tributável de R$ 200.000,00 x 25%).

* Nem todas as empresas podem manter saldo na conta de lucros acumulados, conforme OCPC 02.

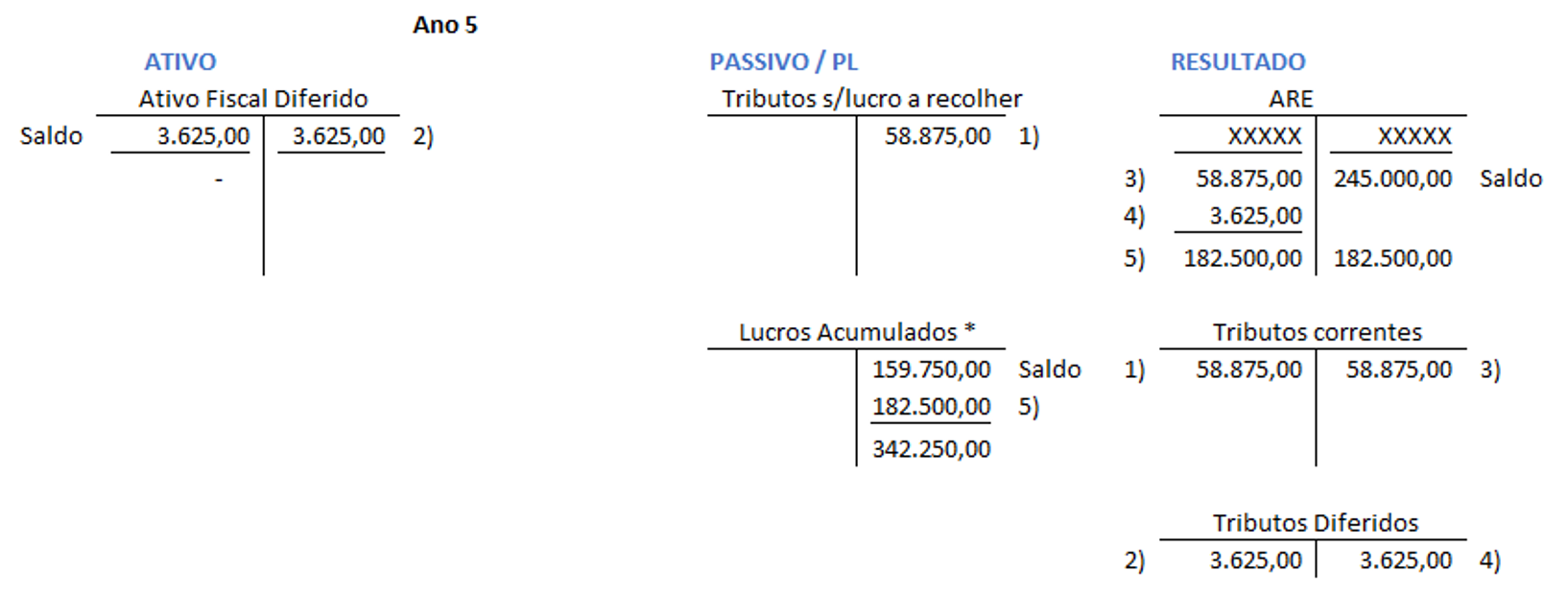

Neste ano a despesa tributária foi de R$ 62.500,00 (R$ 58.875,00 + R$ 3.625,00), que seria o valor dos tributos correntes caso NÃO houvesse diferenças temporárias (lucro tributável de R$ 250.000,00 x 25%).

Conferindo:

| Saldo na conta de lucros acumulados: | R$ 342.250,00 |

| Lucro contábil de 5 anos | R$ 451.000,00 (a) |

| (+) Adições | R$ 81.000,00 |

| (-) Exclusões | R$ 97.000,00 |

| (=) Lucro tributável | R$ 435.000,00 (b) |

| (-) Tributos diretos 25% | R$ 108.750,00 (c) |

| (=) Lucro líquido | R$ 342.250,00 (a – c) |

Mas atenção! Não podemos nunca esquecer dos conceitos contábeis mais básicos. Somente é possível reconhecer um ativo caso possamos atribuir a ele uma expectativa de geração de benefícios econômicos. Se isso não for possível, não poderemos reconhecer esse ativo fiscal diferido decorrente de possíveis compensações futuras do prejuízo fiscal. Imaginemos um caso no qual a empresa já está com prejuízo fiscal há 10 anos, e não há perspectiva de geração de lucro tributável em um futuro previsível. Em um cenário assim fica comprometida a geração de benefício econômico decorrente da compensação do prejuízo fiscal, e, portanto, não se reconhece o ativo.

Referências:

Lei nº 6.404, de 15 de Dezembro de 1976.

Lei nº 11.638, de 28 de Dezembro de 2.007.

Lei nº 11.941, de 27 de Maio de 2009.

Decreto nº 9.580, de 22 de Novembro de 2.018.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 32 – Tributos sobre o Lucro, de 17 de Julho de 2009.

GELBCKE, E.R.; SANTOS, A.; IUDÍCIBUS, S.; MARTINS, E. Manual de Contabilidade Societária – Aplicável a todas as sociedades – De acordo com as normas internacionais e do CPC. 3.ed. São Paulo: Atlas, 2018.

RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº 1.700, de 14 de Março de 2017.