Tributos sobre o lucro - casos práticos

No conjunto completo de demonstrações contábeis o usuário deve ser capaz de distinguir os valores dos tributos correntes e diferidos, por se tratar de informação relevante.

Vamos verificar alguns casos práticos.

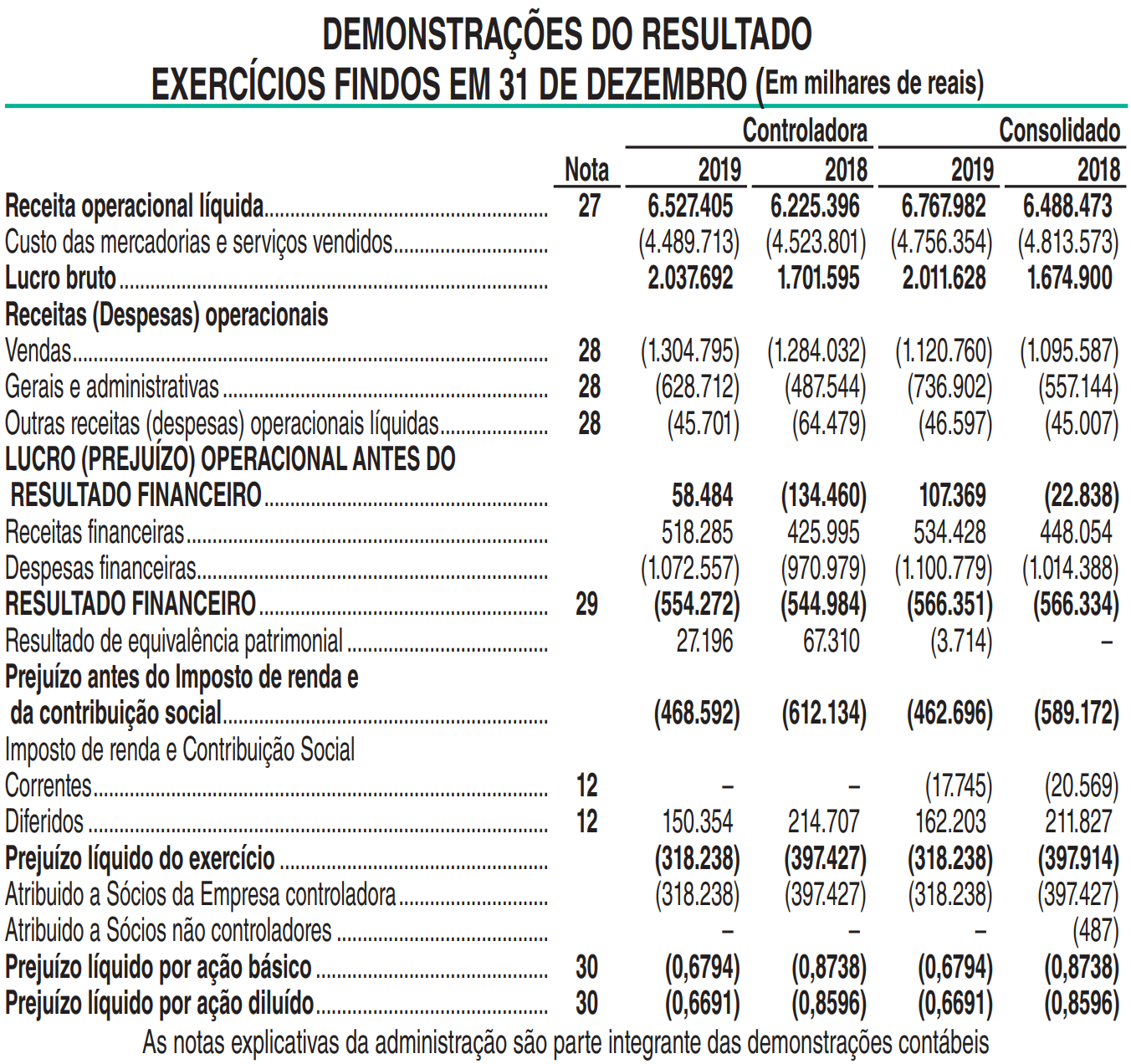

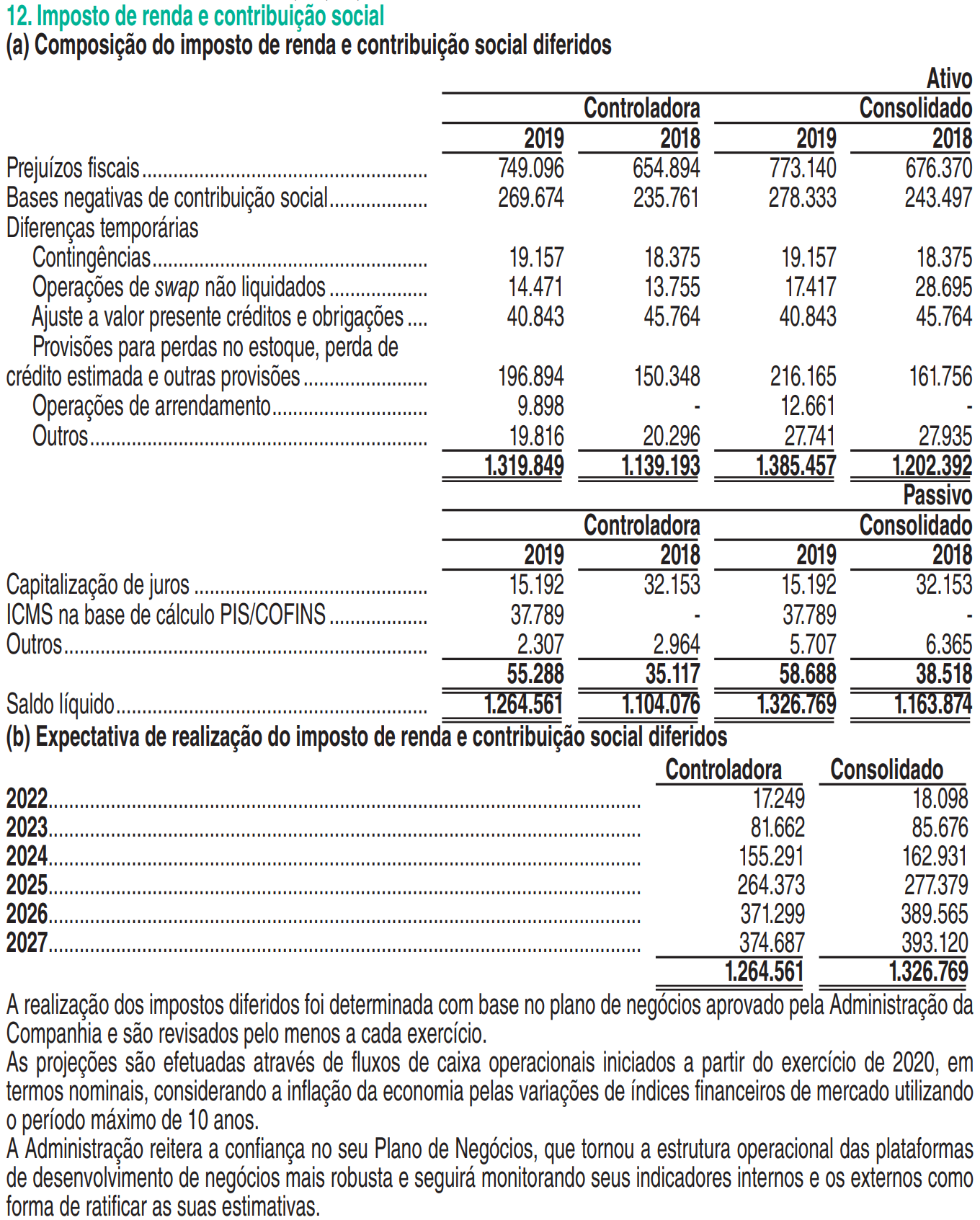

B2W 2019

A demonstração de Resultado do Exercício consolidada do exercício de 2019 da empresa B2W apresentou um prejuízo antes dos tributos sobre o lucro no valor de R$ 462.696 mil. Apresentou tributos correntes no valor de R$ 17.745 mil, reduzindo o resultado. No entanto, em função do reconhecimento de tributos diferidos sobre o lucro no montante de R$ 162.203 mil, a crédito na DRE, a empresa teve seu prejuízo contábil reduzido para R$ 318.238.

Nas notas explicativas (mais especificamente número 12) há a abertura de informações acerca dos tributos diferidos sobre o lucro. Vejamos que, conforme apresentado no material, a empresa apenas reconhece ativo fiscal diferido quando ligado a uma expectativa de benefício econômico futuro, ou seja, é provável que o aproveitamento ocorra.

Devemos observar porém que nem sempre os tributos diferidos sobre o lucro aumentam o resultado líquido apresentado na DRE. Acontece o contrário também, e na prática depende da situação individual de cada empresa.

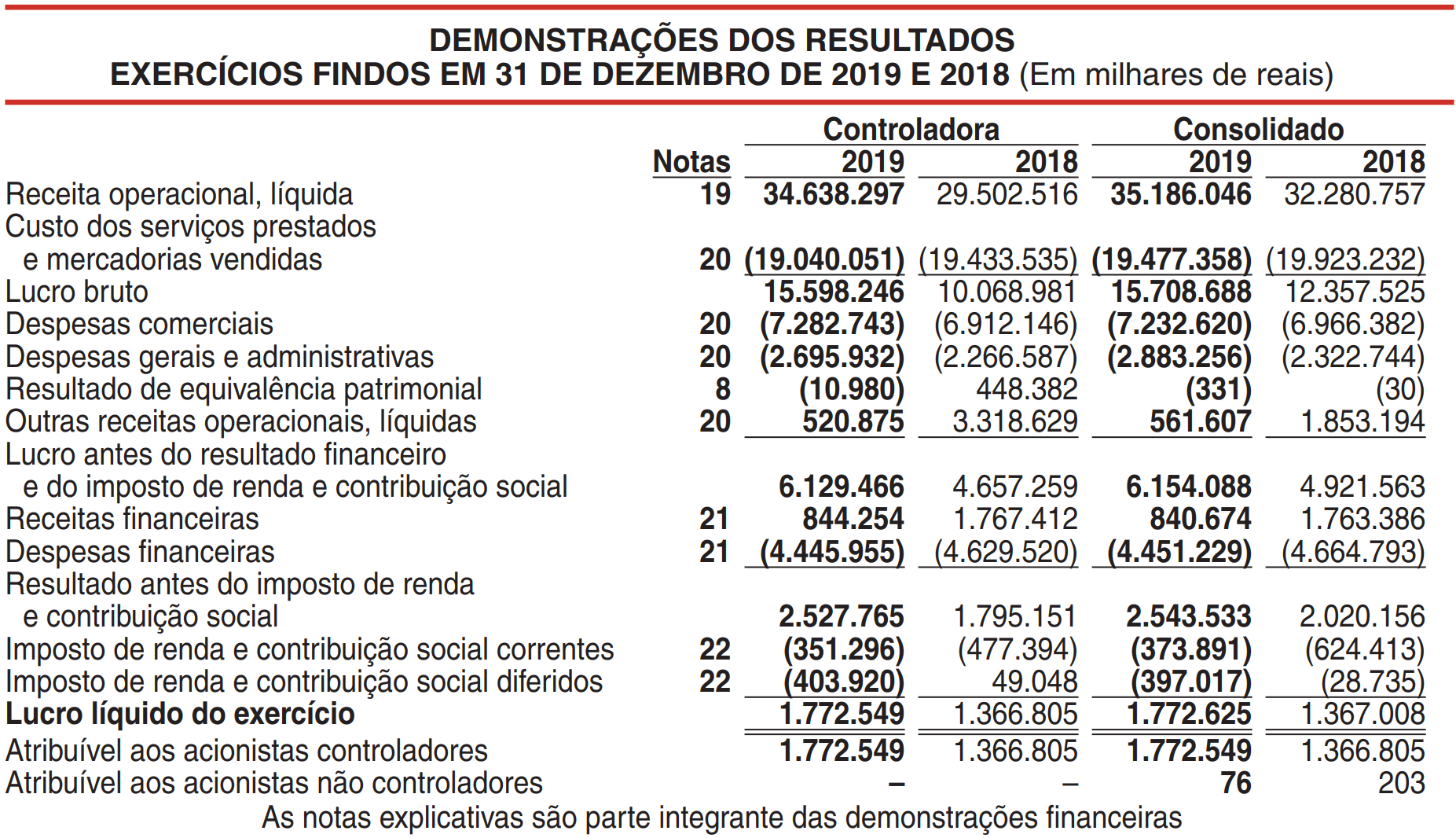

Claro 2019

No caso da empresa Claro, notamos que tanto os tributos correntes sobre o lucro como os tributos diferidos sobre o lucro reduzem o resultado apresentado na Demonstração de Resultado do Exercício – DRE consolidada do exercício de 2019:

Com base nas demonstrações contábeis apresentadas, é possível perceber que os tributos diferidos sobre o lucro podem ora aumentar o resultado apresentado na Demonstração de Resultado do Exercício, ora diminuí-lo.

Referências:

Lei nº 6.404, de 15 de

Dezembro de 1976.

Lei nº

11.638, de 28 de Dezembro de 2.007.

Lei nº

11.941, de 27 de Maio de 2009.

Decreto nº

9.580, de 22 de Novembro de 2.018.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento

Técnico CPC 32 – Tributos sobre o Lucro, de

17 de Julho de 2009.

GELBCKE, E.R.; SANTOS, A.; IUDÍCIBUS, S.; MARTINS, E. Manual de Contabilidade Societária –

Aplicável a todas as sociedades – De acordo com as normas internacionais e do CPC. 3.ed. São

Paulo: Atlas, 2018.

RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº 1.700, de 14 de Março de 2017.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$ 100

/mês