As contribuições ao Pis e à COFINS e a Instrução Normativa RFB 1.911

Uma abordagem inicial

A sistemática dos tributos no Brasil está disposta num arcabouço de normas que contempla desde a constituição federal que está no topo da hierarquia, passando por leis complementares, leis ordinárias, medidas provisórias, decretos, resoluções ... até chegarmos às instruções normativas, que tem a função de, dentre outras:

- Complementar as leis vigentes.

- Interpretar cláusulas abertas.

- Disciplinar procedimentos administrativos, etc.

Desta forma, levando em consideração o assunto, nosso objetivo neste artigo é o de, com base nas disposições da Instrução Normativa RFB Nº 1.911, de 11 de outubro de 2.019, trazer a você um conhecimento mais detalhado sobre as contribuições ao pis e à cofins que possa ajudá-lo nos seus estudos, ou até mesmo na sua atividade profissional.

Primeiramente, é importante lembrar que:

- As leis que deram origem a estas contribuições são, respectivamente para o pis e para a cofins, as Leis Complementares Nºs 07/70 e, 70/91, sendo ambas leis federais.

- As leis que atualmente regulamentam a cobrança são, respectivamente para o pis e para a cofins, as Leis Nºs 10.833/03 e, 10.637/02.

Mas, então, para iniciarmos, qual será o significado e o objetivo da existência destas contribuições e, por que o governo federal efetua as suas cobranças?

Vamos lá:

- O pis, na verdade, significa: programa de integração social.

- A cofins significa: contribuição para o financiamento da seguridade social.

Muito bem, já identificamos que ambas possuem a palavra social no seu nome, de modo que, a princípio, elas existem para atender programas voltados à população.

Será que estamos certos?

Sim! É isto mesmo!

Os recursos arrecadados pelo programa de integração social, o pis, tem uma previsão constitucional (Artigo Nº 239 da CF), de financiar o programa do seguro-desemprego e o abono anual devido aos trabalhadores que percebem até dois salários mínimos mensais.

E os recursos arrecadados a título de contribuição para o financiamento da seguridade social, cofins, tem uma previsão constitucional (Artigo Nº 194 da CF), de financiar a seguridade social, que compreende um conjunto de ações destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

Ótimo! Nosso conhecimento já está evoluindo e, nós já temos uma noção do que representam as contribuições ao pis e à cofins!

E agora, se pararmos para pensar e, também para refletir, e nos perguntarmos, será que há muita coisa ainda para nós aprendermos sobre estas contribuições?

A resposta é sim!

Então vamos lá!

Os detalhes que contemplam as rotinas atuais de apuração e de recolhimento destas contribuições, tanto para quem as paga, os contribuintes, bem como para aqueles que de alguma forma tem algum envolvimento ou responsabilidade no processo como um todo, por exemplo os responsáveis tributários, que na prática são aqueles que em situações específicas precisam reter e recolher antecipadamente os valores devidos pelos contribuintes de fato, envolvem uma quantidade enorme de procedimentos, os quais estão dispostos na Instrução Normativa RFB Nº 1.911/2.019, conforme passaremos a dispor.

Pois bem, seguindo:

Da mesma forma que os tributos em geral, estas contribuições possuem alguns elementos fundamentais a elas aplicáveis, cujo conhecimento é essencial neste estudo.

Por exemplo, será que pis e cofins são tributos sobre a renda, sobre a propriedade ou sobre o consumo?

A resposta é sobre o consumo!

Mas, o que significa tributação sobre o consumo?

De acordo com Paulo Henrique Pêgas, Manual de contabilidade tributária, 9ª edição: “Cobrança de tributos sobre o consumo refere-se à cobrança de impostos e contribuições sobre o preço dos produtos e serviços, normalmente devidos pelas empresas, que repassam seu valor ao contribuinte da etapa seguinte, mediante o fenômeno jurídico da repercussão, seja de forma cumulativa ou não cumulativa.”

Que bacana!

Cada vez este assunto se torna mais interessante e, também desafiador.

Percebo que evoluímos um pouco mais!

Agora, é imprescindível que consigamos entender o que significa as formas de cobrança do pis e da cofins chamadas de cumulativa ou não cumulativa.

Cobrança cumulativa?

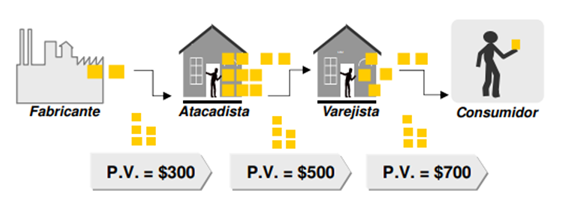

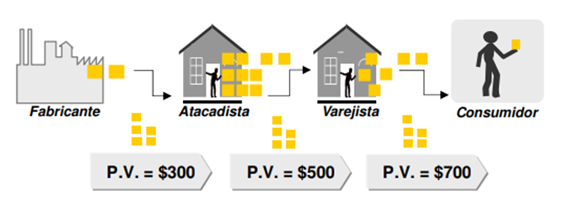

De forma geral e, também resumida, a cobrança cumulativa recebe este nome em razão de que essas contribuições são cobradas em todas as etapas da circulação de um produto, desde sua produção até o consumidor final, onerando assim o seu preço final.

Esta forma é conhecida como tributação em cascata, conforme poderemos observar através de um exemplo apresentado logo a seguir.

Mas para que possamos entender os cálculos, é necessário identificarmos as alíquotas dessas contribuições para esta forma de cobrança.

Cobrança pela forma cumulativa: de acordo com o artigo nº 124 da Instrução Normativa RFB nº 1.911/2019, as alíquotas são:

- Pis = 0,65%

- Cofins = 3,0%

Vamos ao exemplo:

Neste cenário de circulação de um produto, o fabricante ao vendê-lo ao atacadista por R$ 300, embute no seu preço o pis e a cofins, sendo: R$ 1,95 (300 x 0,65%) + R$ 9,00 (300 x 3,0%), resultando num montante a pagar de R$ 10,95.

O atacadista, por sua vez, adquire o produto por R$ 300 e o vende ao varejista por R$ 500, embutindo também o pis e a cofins, sendo: R$ 3,25 (500 x 0,65%) + R$ 15,00 (500 x 3,0%), resultando num montante a pagar de R$ 18,25.

E o varejista, por sua vez, adquire o mesmo produto por R$ 500 e o vende ao consumidor final por R$ 700, também acrescido do pis e da cofins nos seguintes valores: R$ 4,55 (700 x 0,65%) + R$ 21,00 (700 x 3,0%), resultando num montante a pagar de R$ 25,55.

Se observarmos este produto em toda a sua circulação, chegará às mãos do consumidor final acrescido de R$ 54,75, sendo R$ 9,75 de pis + R$ 45,00 de cofins agregados ao seu preço final.

Estes cálculos, bem como os valores resultantes justificam nossa citação acima, com referência à tributação em cascata.

Uma forma de validarmos a tributação em cascata é compararmos as alíquotas nominal e a efetiva do pis e da cofins no final do processo.

É assim:

-

Alíquota nominal do pis = 0,65%

- Alíquota efetiva neste caso = 1,39% (9,75/700)

-

Alíquota nominal da cofins = 3,0%

-

Alíquota efetiva neste caso = 6,43% (45,00/700)

Como resultado, podemos observar que as alíquotas efetivas agregadas ao preço final do produto são bem superiores às alíquotas nominais, fato que confirma a tributação em cascata (tributo sobre tributo).

Ótimo! Muito bom até agora!

Entendido isso, para continuarmos, precisamos saber o que é cobrança não cumulativa!

O que é cobrança não cumulativa?

Esta forma de cobrança é bem mais complexa se compararmos com a cobrança cumulativa.

Na apuração das contribuições ao pis e à cofins a legislação possibilita que o contribuinte possa deduzir créditos sobre fatos/operações anteriores.

Uma das situações que geram créditos (*), ocorre por exemplo na compra e venda de mercadorias, onde o preço de aquisição da mercadoria a ser revendida gera crédito na etapa seguinte.

Na legislação existem outras situações que geram créditos, as quais estaremos trabalhando nos artigos seguintes sobre este mesmo assunto.

Vamos ao exemplo considerando o mesmo cenário utilizado na forma de cobrança anterior.

Mas aqui também, para que possamos entender os cálculos, é necessário identificarmos as alíquotas dessas contribuições para esta forma de cobrança.

-

De acordo com o artigo nº 155 da Instrução Normativa RFB nº 1.911/2019, as alíquotas são:

- Pis = 1,65%

- Cofins = 7,60%

O que será que muda em relação aos cálculos da cobrança cumulativa?

Neste cenário de circulação do produto, o fabricante ao vendê-lo ao atacadista embute no seu preço o pis e a cofins, sendo: R$ 4,95 (300 x 1,65%) + R$ 22,80 (300 x 7,60%), resultando num montante de R$ 27,75.

Na etapa seguinte, o atacadista, por sua vez, adquire o produto por R$ 300 e o vende ao varejista por R$ 500, embutindo também o pis e a cofins, sendo: R$ 8,25 (500 x 1,65%) + R$ 38,00 (500 x 7,6%), resultando num montante de R$ 49,55.

Porém, conforme acima citado, a legislação permite ao atacadista tomar crédito da etapa anterior, que neste caso o crédito é calculado sobre o valor de aquisição da mercadoria para revenda.

E os créditos do atacadista são calculados da seguinte forma:

-

Aquisição da mercadoria junto ao fabricante por R$ 300

- Crédito de pis = 300 x 1,65% = R$ 4,95

- Crédito de cofins = 300 x 7,6% = R$ 22,80

- Total de créditos = R$ 27,75 (R$ 4,95 + R$ 22,80)

Em resumo, os valores do pis e da cofins efetivamente devidos neste caso são os seguintes:

- Pis = R$ 8,25 – R$ 4,95 (crédito) = R$ 3,30

- Cofins = R$ 38,00 – R$ 22,80 (crédito) = R$ 15,20

- Total de pis + cofins devidos = R$ 18,50

E o varejista, por sua vez, adquire o mesmo produto por R$ 500 e o vende ao consumidor final por R$ 700, também acrescido do pis e da cofins nos seguintes valores: R$ 11,55 (700 x 1,65%) + R$ 53,20 (700 x 7,6%), resultando num montante a pagar de R$ 64,75.

E os créditos do varejista são calculados da seguinte forma:

-

Aquisição da mercadoria junto ao fabricante por R$ 500

- Crédito de pis = 500 x 1,65% = R$ 8,25

- Crédito de cofins = 500 x 7,6% = R$ 38,00

- Total de créditos = R$ 46,25 (R$ 8,25 + R$ 38,00)

Em resumo, os valores do pis e da cofins efetivamente devidos neste caso são os seguintes:

- Pis = R$ 11,55 – R$ 8,25 (crédito) = R$ 3,30

- Cofins = R$ 53,20 – R$ 38,00 (crédito) = R$ 15,20

- Total de pis + cofins devidos = R$ 18,50 (R$ 3,35 + R$ 15,20)

Se observarmos este produto ao chegar nas mãos do consumidor final chega acrescido de R$ 64,75 de pis + cofins (R$ 27,75 recolhidos pelo fabricante + R$ 18,50 recolhidos pelo atacadista + R$ 18,50 recolhidos pelo varejista) agregados ao seu preço, considerando a sua cadeia de circulação como um todo, iniciando-se no fabricante e terminando no consumidor final.

Estes cálculos, bem como os valores resultantes, justificam nossa citação acima, com referência à tributação na forma não cumulativa, onde é possível observar que as alíquotas nominal e a efetiva são iguais.

Uma maneira de validarmos esta forma de tributação é compararmos as alíquotas nominal e a efetiva do pis e da cofins no final do processo para nos certificarmos do cálculo.

É assim:

-

Alíquota nominal do pis = 1,65%

- Alíquota efetiva neste caso = 1,65%, ou seja, a alíquota nominal e a efetiva são iguais (11,55/700)

-

Alíquota nominal da cofins = 7,6%

- Alíquota efetiva neste caso = 7,6%, ou seja, a alíquota nominal e a efetiva são iguais (53,20/700)

Este cálculo me fez pensar no seguinte: Será que na forma de apuração não cumulativa as alíquotas nominal e efetiva do pis e da cofins serão sempre iguais?

A resposta é, nem sempre!

Este raciocínio se aplica somente para os casos de compra de mercadorias para revenda.

Que bacana! O assunto é desafiador e, também cheio de detalhes que nos obrigam a ficarmos sempre atualizados em relação à sistemática de apuração do pis e da cofins.

Para finalizarmos este artigo, é importante lembrar que esta é apenas uma abordagem inicial do assunto, temos muito a explorar na análise e interpretação da Instrução Normativa RFB Nº 1.911/2.019.

Fique atento!

Fontes:

Constituição da República Federal do Brasil – 05 de Outubro de 1.988 (Constituição Federal)

Lei Complementar Nº 5.172 de 25 de Outubro de 1.966 (Código Tributário Nacional)

Manual de Contabilidade Tributária – Paulo Henrique Pêgas – 9ª ed. São Paulo: Atlas, 2.017.

Instrução Normativa RFB Nº 1.911, de 11 de Outubro de 2.019.

Estudo Fipecafi - Impacto da relação entre margem de lucro e pis/cofins nas decisões de planejamento tributário.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$ 100

/mês