Estoques e critérios de mensuração

De acordo com o Pronunciamento Contábil IAS 2 / CPC 16, os estoques são definidos como ativos mantidos para venda no curso normal dos negócios, em processo de produção para venda ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços. Isso quer dizer que, se uma empresa é revendedora de produtos, aqueles adquiridos e que ainda não foram vendidos são considerados estoques. Esse é o caso dos varejistas que compram mercadorias para revenda.

As empresas que fabricam produtos devem considerar como estoques os produtos acabados, já prontos para venda, aqueles em processo de fabricação, e também as matérias-primas e materiais que ainda não foram utilizados no processo de produção, tais como componentes, embalagens e materiais de consumo.

Alcance da norma de estoques

Cabe considerar que, o Pronunciamento Contábil IAS 2 / CPC 16 é aplicável a todos os tipos de estoques, com exceção de instrumentos financeiros, ativos biológicos relacionados com a atividade agrícola e o produto agrícola no ponto da colheita, por se tratarem de temas tratados em normas específicas. Além disso, a referida norma também não se aplica a estoques mantidos por produtores de produtos agrícolas e florestais, de produtos agrícolas após colheita, de minerais e produtos minerais, na medida em que eles sejam mensurados pelo valor realizável líquido de acordo com as práticas já estabelecidas nesses setores; nem a estoques mantidos por comerciantes de commodities que mensurem seus estoques pelo valor justo deduzido dos custos de venda. Sobre esses últimos, vamos dedicar algumas linhas neste texto.

Critérios de mensuração

Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido (VRL), dos dois o menor. Por valor de custo, devem ser considerados todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

Já o valor realizável líquido refere-se à quantia líquida, ou seja, o valor de venda descontado das despesas que a entidade espera incorrer na venda do estoque no curso normal dos negócios. Como exemplo, ao mensurar o valor do estoque, uma empresa pode considerar que gastou R$ 7.000,00 com matéria-prima, R$ 500,00 com frete para receber essa matéria-prima e R$ 2.500,00 com mão de obra direta. Teríamos um custo de R$ 10.000,00 (R$ 7.000,00 + R$ 500,00 + R$ 2.500,00), e esse seria o valor contábil do estoque enquanto o valor realizável líquido fosse maior ou igual a R$ 10.000,00. Se, por hipótese, o valor de mercado desse produto chegasse a R$ 10.200,00 (líquido de impostos) e a empresa pagasse comissão de venda de 5% (R$ 510,00), teríamos um valor realizável líquido de R$ 9.690,00 (R$ 10.200,00 – R$ 510,00), logo, teria que ser registrada uma perda de R$ 310,00 no estoque, referente à redução do ativo ao seu valor realizável líquido.

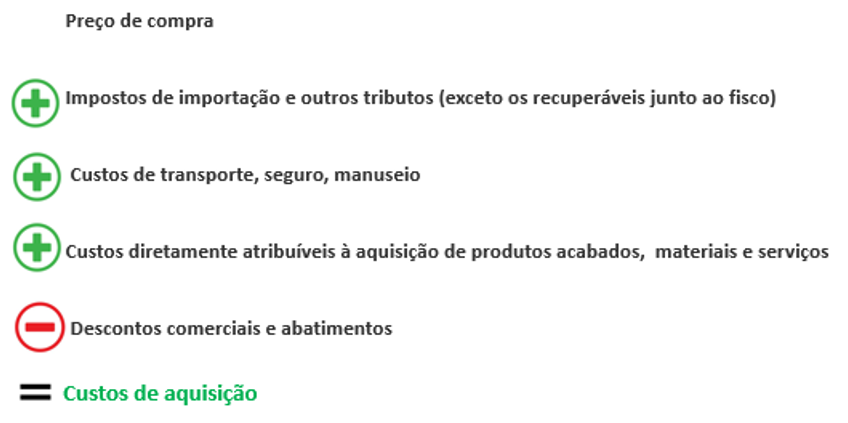

Custos de aquisição

Via de regra, o custo de aquisição se refere à compra de produtos para revenda ou insumos para a produção. Nesse sentido, de acordo com o Pronunciamento Contábil IAS 2 / CPC 16, o custo de aquisição dos estoques compreende os itens a seguir:

Os impostos que incidem sobre o valor pago pelo produto ou matéria-prima, como IPI – Imposto sobre os Produtos Industrializados e ICMS – Imposto sobre Circulação de Mercadorias e Serviços, podem fazer parte do custo de aquisição, desde que não sejam recuperáveis. Os impostos recuperáveis constituem um outro ativo, uma vez que podem ser convertidos em benefícios econômicos de forma independente ao produto ou matéria-prima adquiridos. Por exemplo, se uma entidade adquire, à vista, um produto de R$ 100,00, que tem um imposto recuperável de R$ 10,00, ela terá um crédito no caixa de R$ 100,00, em contrapartida de um débito de R$ 90,00 no estoque e de um débito de R$ 10,00 em impostos a recuperar.

O custo de transporte, como o frete, também pode ser considerado, desde que não seja o frete da venda, pois esse faz parte das despesas de venda. Já os descontos comerciais e abatimentos, não podem fazer parte do custo de aquisição, por serem redutores do preço de compra.

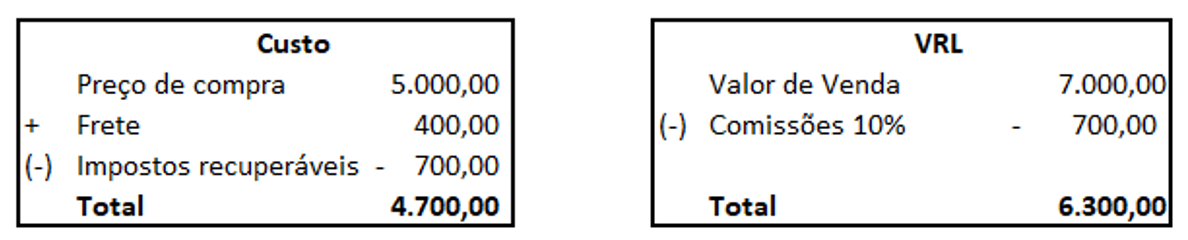

Supondo que a empresa Alfa adquiriu produtos para revenda, pagando R$ 5.000,00 pela mercadoria, acrescido de frete para entrega no endereço da empresa, no valor de R$ 400,00, e impostos recuperáveis de R$ 700,00, já incluídos no valor pago, qual deve ser o valor de custo do estoque contabilizado no balanço patrimonial da empresa Alfa, a qual venderá os produtos por R$ 7.000,00, com pagamento de 10% sobre o valor da venda, a título de comissão aos vendedores?

Considerando que é preciso mensurar o custo dos estoques pelo menor valor entre o custo e o VRL, observamos que Alfa deve contabilizar os produtos adquiridos pelo valor de R$ 4.700,00. Ao calcular o custo, o valor de impostos recuperáveis foi excluído do preço de compra, enquanto, no VRL, a comissão foi excluída, pois ambos não podem fazer parte do valor contábil dos estoques.

Custos de transformação

Os custos de transformação fazem parte do processo das empresas que fabricam produtos para, posteriormente, revende-los. Compreende o custo de transformação os gastos diretamente relacionados com as unidades produzidas ou com as linhas de produção, a exemplo da mão de obra direta, e também os chamados custos indiretos de fabricação (CIF), sejam eles fixos ou variáveis, incorridos para transformar a matéria-prima em produtos acabados. Exemplo: aluguel ou depreciação de instalações fabris, máquinas, equipamentos e ativos de direito de uso utilizados no processo de produção, mão de obra de profissionais que participam do processo produtivo, mas não de forma exclusiva, como gestores da produção.

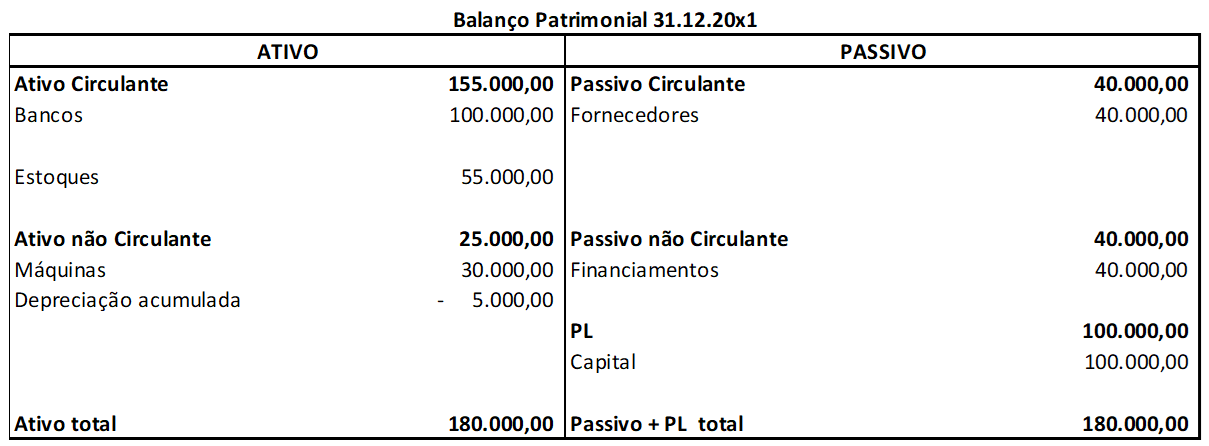

Geralmente, a depreciação de um equipamento é contabilizada como despesa, no resultado do exercício. No entanto, a depreciação de um ativo utilizado para construir outro ativo é interpretada como insumo, por isso, em vez de contribuir com as despesas do período, ela incrementa o valor do ativo construído. No caso dos custos de produção, uma máquina que é utilizada exclusivamente para fabricar um produto deve fazer parte do custo desse produto, agregando valor ao estoque. Após a venda do estoque, esse custo, que será chamado de custo do produto vendido (CPV), será refletido na demonstração do resultado do exercício. Por exemplo, supondo que a empresa Alfa tenha adquirido materiais para fabricação do produto retângulo ao custo de R$ 50.000,00. Para fabricar o referido produto, a empresa usa uma máquina cuja depreciação mensal é de R$ 5.000,00. Considerando que não há outros custos e que só houve um mês de depreciação acumulada, o valor do estoque do produto retângulo será de R$ 55.000,00, conforme ilustração a seguir:

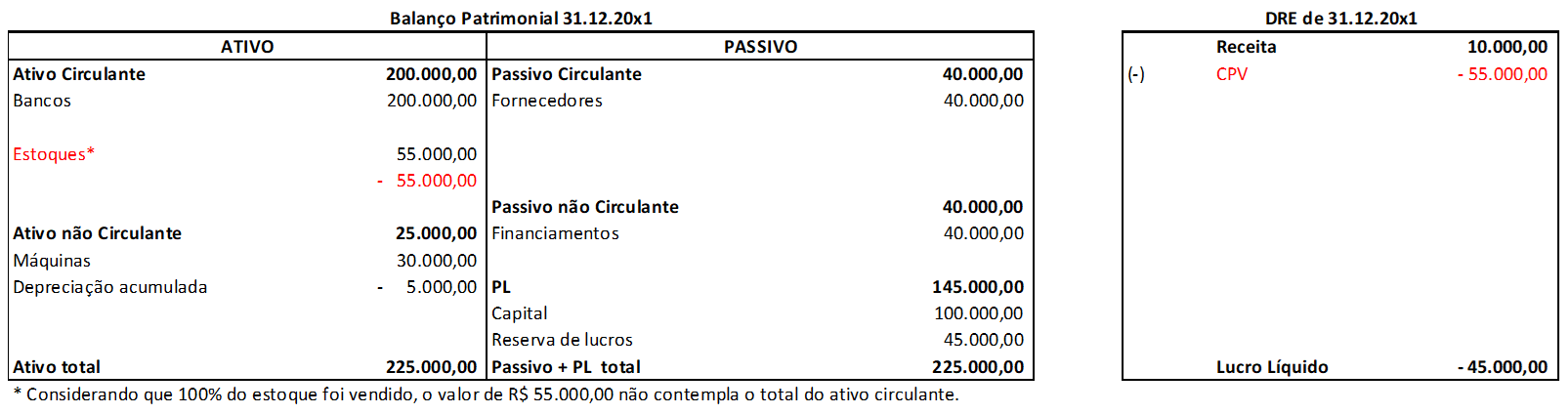

Tendo em vista que a depreciação está contida no custo do estoque, somente no momento da sua venda, a demonstração do resultado apresentaria o CPV. Se considerarmos que a empresa Alfa vendeu todo o estoque por R$ 100.000,00 à vista, visualizaríamos o seguinte efeito na DRE:

Outros custos

O Pronunciamento Contábil IAS 2 / CPC 16, ressalta que a entidade pode levar em consideração no custo dos estoques outros gastos, somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atuais. O valor incluído no custo é incremental, ou seja, todo o custo que a empresa não teria se não fizesse a aquisição da mercadoria para revenda ou fabricasse o produto para venda deve fazer parte do custo dos estoques.

Custo de empréstimos

Um bom exemplo de “outros custos” são os custos de empréstimos tomados para a produção de estoques. É importante ficar claro que nem todo estoque será afetado pelos custos de empréstimos, mas somente aquele que é considerado como ativo qualificável, ou seja, que leva um tempo substancial para ficar pronto, como imóveis, navios e aeronaves.

Desta forma, as incorporadoras, ao apurar o custo do estoque, incorporam juros e outros custos de financiamento a esse ativo. Isso mesmo: os juros e outros custos de financiamento, em vez de serem registrados como despesa do período, são incorporados ao custo de ativos qualificáveis.

Como o dinheiro normalmente não é “carimbado”, muitas vezes não sabemos quais empréstimos financiaram uma parte do estoque ou uma parte do imobilizado, e assim por diante. Desta forma, é comum que as empresas com ativos qualificáveis calculem uma taxa média de financiamentos e atribuam aos ativos qualificáveis um custo proporcional a essa taxa média e ao valor do financiamento consumido por cada ativo qualificável.

Itens não incluídos no custo dos estoques

Para fabricar seus produtos, é normal que a entidade incorra em desperdício de materiais. O valor a título dessa perda pode fazer parte do custo dos estoques. No entanto, na situação em que os desperdícios de materiais, mão de obra ou outros insumos de produção são anormais, ou seja, fora do padrão da normalidade, a referida perda não poderá fazer parte do custo dos estoques. Além disso, também devem ser contabilizados como despesa os gastos com armazenamento (salvo quando fizer parte do processo produtivo entre uma e outra fase de produção), despesas administrativas que não contribuem para trazer o estoque ao seu local e condição atuais, e despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

Outras formas de mensurar o custo de estoque

O Pronunciamento Contábil IAS 2 / CPC 16, destaca que há ainda outras formas para mensurar o custo de estoque, tais como o custo-padrão ou o método de varejo, os quais podem ser usados por conveniência da empresa, desde que os resultados se aproximarem do custo.

De acordo com a norma, o custo-padrão leva em consideração os níveis normais de utilização dos materiais e bens de consumo, da mão de obra e da eficiência na utilização da capacidade produtiva. Por essa razão, é necessário que haja uma constante revisão, tendo em vista as condições correntes.

O método de varejo é muitas vezes usado no setor de varejo para mensurar estoques de grande quantidade de itens que mudam rapidamente, itens que têm margens semelhantes e para os quais não é praticável usar outros métodos de custeio. Nesse sentido, o custo do estoque deve ser apurado pela redução do seu preço de venda na percentagem apropriada da margem bruta.

Estoques mantidos por comerciantes de commodities (trading companies)

De acordo com o parágrafo 5 do Pronunciamento Contábil IAS 2 / CPC 16, os operadores (broker-traders) de commodities são aqueles que compram ou vendem commodities para outros ou por sua própria conta. Esses estoques são essencialmente adquiridos com a finalidade de venda no futuro próximo e de gerar lucro com base nas variações dos preços ou na margem dos operadores.

Essas entidades são normalmente chamadas de trading companies, e como operam produtos extremamente líquidos, negociados em mercados ativos e com objetivo de gerar lucro no curto prazo, faz sentido que esses estoques sejam mensurados ao seu valor justo, líquido dos custos de venda.

As entidades podem se incomodar com a volatilidade do seu balanço e, consequentemente, do resultado, no entanto, a contabilidade somente estará retratando a volatilidade que realmente ocorre no patrimônio dessa entidade.

Importante ressaltar que as trading companies não estão contempladas nos aspectos de mensuração do Pronunciamento Contábil IAS 2 / CPC 16, no entanto, os requisitos de divulgação não são aliviados para essas entidades.

Fonte:

Pronunciamento Contábil IAS 2 / CPC 16 (R1) - Estoques