Perda Esperada e Forward Looking

O termo Perdas Esperadas de Crédito de Liquidação Duvidosa (PECLD), que a Resolução CMN 4.966 trouxe como Provisão Para Perdas Associadas ao Risco de Crédito (PPERIC) trata de um item contábil que informa o valor que uma empresa espera perder com clientes inadimplentes, ou seja, é uma estimativa de perda que normalmente é representada no balanço como um valor redutor de um ativo financeiro. Cada país possui seu agente regulador que determina as diretrizes do cálculo de provisão de perdas, no Brasil o BACEN tem esse papel.

Seguindo as diretrizes de Basileia II , a fórmula para cálculo da perda esperada traz alguns parâmetros que já são conhecidos pelas instituições financeiras:

PD = Probabilidade de Descumprimento (Probability Default).

LGD = Quantia estimada que a instituição perde no evento de descumprimento (Loss Given Default).

EAD = Exposição financeira no momento do Descumprimento (Exposure At Default).

Dentro do acordo de Basiléia, a fórmula de Perda esperada foi definida da seguinte forma:

ECL (Perda Esperada) = PD x LGD x EAD

Com a aplicação do conceito de “perda esperada”, se torna necessária a inclusão de cenários futuros nesses cálculos.

A abordagem Forward Looking, presente no IFRS 9 e na Resolução CMN n.º 4.966, tem como objetivo refletir cenários prospectivos, geralmente a partir de variáveis econômicas, na Perda Esperada. O conceito Forward Looking inclui previsões sobre cenários futuros, e para cada cenário prospectivo, a instituição poderá ponderar a probabilidade do impacto em seus resultados. Uma das técnicas adotadas pelas empresas consiste em analisar séries temporais de fatores macroeconômicos, avaliando a relação deles com os níveis de inadimplência da instituição, especialmente com a “Probabilidade de default (PD)”, e ajustar os parâmetros calculados a partir do histórico.

Para escolher os cenários econômicos, a instituição deve ponderar os seguintes aspectos:

- Cada fator escolhido deve ser justificado como um fator significativo de risco, baseado na experiência da instituição e de especialistas das áreas afetadas.

- A sensibilidade das estimativas de risco de um banco a mudanças nos fatores e a ponderação dos vários fatores deve ser bem fundamentada. A instituição também deve capturar potenciais aumentos no risco devido a aumento na complexidade das atividades ou no volume de negócios.

- A estrutura e a regra de sua aplicação devem ser documentadas.

Ao longo do tempo, o processo e os resultados precisam ser validados por meio de comparação à experiência real de perdas incorridas, dados externos relevantes e ajustes realizados.

A instituição não precisa identificar todos os cenários prospectivos possíveis, porém, deve considerar o risco ou a probabilidade da ocorrência de uma perda de crédito e a possibilidade de que não ocorra a perda de crédito. É importante observar que nem sempre o impacto dos cenários é linear, ou seja, caso o desemprego aumente em 0,5%, o impacto negativo na carteira da instituição pode ser muito maior ou muito menor.

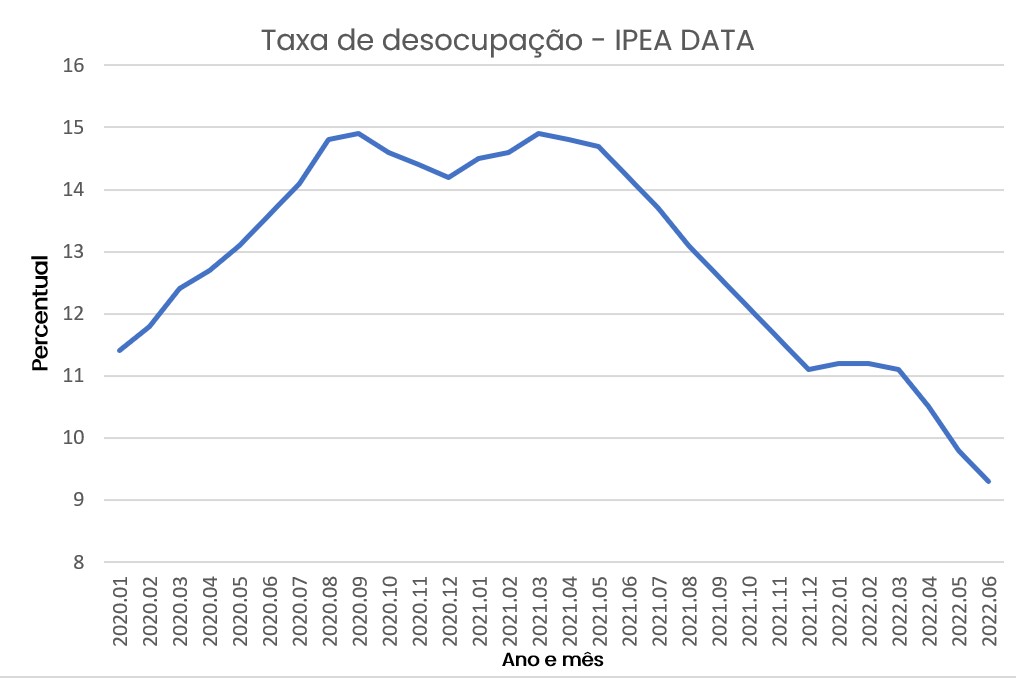

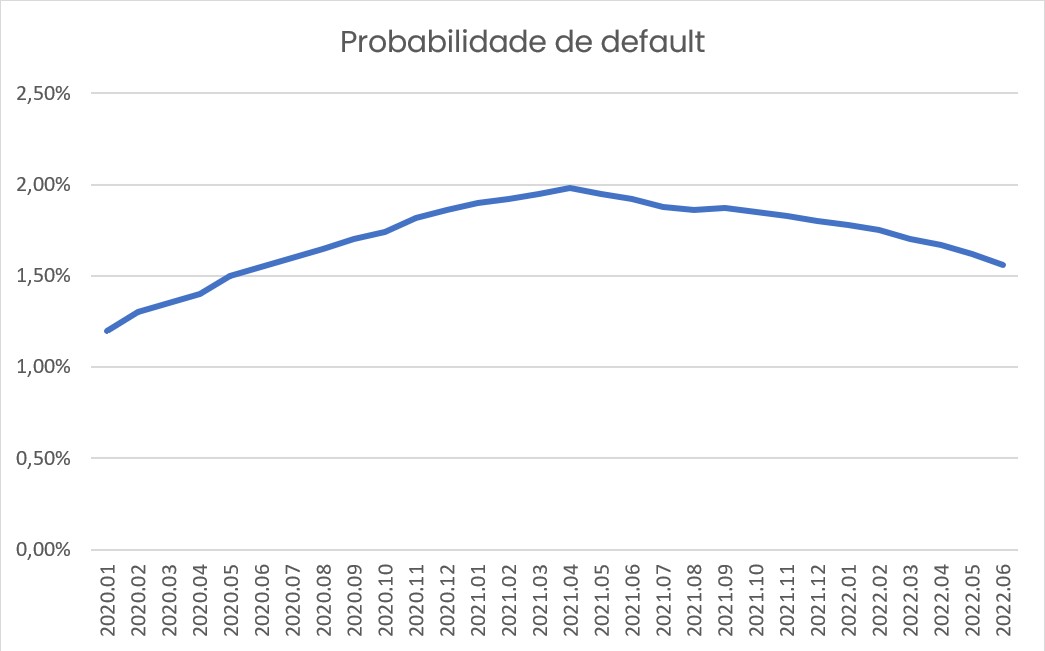

Um exemplo prático de como podemos realizar uma análise Forward Looking pode ser a partir da captura da relação entre o comportamento histórico de uma variável macroeconômica e a Probabilidade de default:

O conceito consiste em analisar o comportamento das duas séries temporais mostradas acima e entender o nível de significância da ‘Taxa de desocupação’ para o modelo de ‘Probabilidade de default’, através de técnicas de regressão e análise do ‘p-valor’.

Em termos simples, e considerando a premissa de que altos níveis de desocupação acarretariam uma maior probabilidade de default futura, estas técnicas estatísticas nos responderiam:

Quando a taxa de desocupação aumenta, isso gera impacto na probabilidade de default, conduzindo a um aumento?

Quando a taxa de desocupação diminui, isso gera um impacto na probabilidade de default, conduzindo a uma redução?

Caso a resposta seja ‘sim’, podemos atribuir maior peso de cenários pessimistas em momentos em que observamos aumentos na taxa de desocupação, e de cenários otimistas em momentos em que a taxa de desocupação diminuísse.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês