Qual a diferença conceitual entre contratos de uso próprio (own use) e contratos executórios segundo os normativos contábeis?

A teoria contratual da firma, sob o ponto de vista teórico, vê a empresa como um conjunto de contratos entre diversos participantes. Sendo que cada participante contribui com algo para a firma e em troca recebe “sua parte no bolo”. Em outras palavras, tudo o que resulta no registro de um ativo, passivo, patrimônio líquido, receita e despesa, possivelmente é oriundo de algum contrato.

Assim, no que se refere ao condão da contabilidade acerca da teoria contratual da firma, Sunder apud Lopes (2004), afirmam que a contabilidade possui cinco funções na coordenação dos vários contratos existentes entre os agentes ligados à empresa: (a) mensurar a contribuição de cada um dos participantes nos contratos; (b) mensurar a fatia que cada um dos participantes tem direito do resultado da empresa; (c) informar os participantes a respeito do grau de sucesso no cumprimento dos contratos; (d) distribuir informação para todos os potenciais participantes em contratos com a empresa para manter a liquidez de seus fatores de produção; (e) distribuir alguma informação como conhecimento comum para reduzir o custo de negociação dos contratos.

Nesse sentido, esse conteúdo buscar trazer insumos para que seja colocado à mesa um entendimento entre os conceitos de contrato executório e own use contract, de forma que o leitor tenha mais informações para diferenciá-los e como consequência oferecer suporte para o tratamento contábil, bem como a mensuração desses contratos na contabilidade.

Antes de falarmos dos tipos de contratos em questão, é importante entender contabilmente o conceito de contrato:

O CPC 47 descreve que: “Contrato é um acordo entre duas ou mais partes que cria direitos e obrigações exigíveis. A exigibilidade dos direitos e obrigações em contrato é matéria legal. Contratos podem ser escritos, verbais ou sugeridos pelas práticas usuais de negócios da entidade.”

Também, segundo o CPC 00(R2), é definido que o contrato executório é o contrato, ou parte de contrato, que é igualmente não cumprido – ou seja, nenhum dos participantes do contrato cumpriram até o momento parcial ou integralmente suas obrigações. Nesse sentido, não há fato econômico gerador de algum ativo ou passivo, assim caracterizando o contrato até este momento, como o que é nomeado na contabilidade como transação “off balance”.

O contrato executório estabelece o direito combinado com a obrigação de trocar recursos econômicos. O direito e a obrigação são interdependentes e não podem ser separados. Assim, o direito e a obrigação combinados constituem um único ativo ou passivo. A entidade tem um ativo se os termos da troca são atualmente favoráveis; tem um passivo se os termos da troca são atualmente desfavoráveis.

Assim, na medida em que qualquer das partes cumpre suas obrigações previstas no contrato, o contrato não é mais executório.

Se a entidade que reporta efetua o cumprimento primeiro de acordo com o contrato, esse cumprimento é o evento que altera o direito e a obrigação da entidade que reporta de trocar recursos econômicos pelo direito de receber um recurso econômico. Esse direito é um ativo. Se a outra parte efetua o cumprimento primeiro, esse cumprimento é o evento que altera o direito e a obrigação da entidade que reporta de trocar recursos econômicos pela obrigação de transferir um recurso econômico. Essa obrigação é um passivo.

Conforme mencionado, um contrato executório é resumidamente quaisquer contratos que ambas as partes envolvidas ainda não cumpriram com o acordo.

Já os contratos de uso próprio (own use), embora não tenham um detalhamento profundo conceitual nos trechos das normas contábeis, podemos conceituá-los como acordos em que uma parte compra produtos ou serviços da contraparte com a finalidade de utilização no processo produtivo ou com finalidade de revenda.

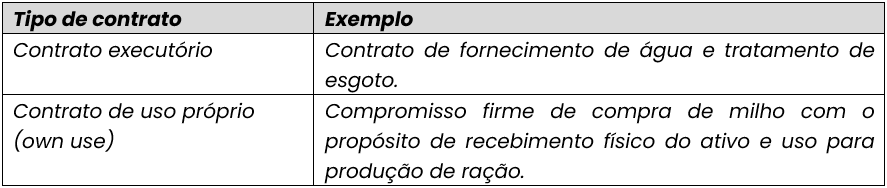

Podemos citar dois exemplos não exaustivos:

É importante destacar que o contrato de uso próprio (own use), muitas vezes pode se caracterizar como um compromisso firme pelo fato de possuir:

- Volume de entrega definido.

- Preço definido.

- Data de entrega definida.

O entendimento atual é que sem essas características esse contrato não poderia ter a possibilidade de ser qualificado como um “own use”, pois não teria a capacidade de ser mensurado a valor justo e eventualmente ser designado como uma exceção dessa aplicação, o que ocorre quando esses contratos são gerenciados pelo “fair value basis”.

Esse tipo de contrato pode ser contabilizado dentro do escopo do IFRS 15 / CPC 47 ou IFRS 9 / CPC 48, cujo tratamento contábil está muitas vezes relacionado com a finalidade de uso do contrato, se para recebimento ou entrega do ativo físico ou liquidação pela diferença (fair value basis), o que representaria o valor justo do contrato.

Por fim, ressaltamos que algumas interpretações da norma contábil podem ser mutáveis, seja pela mudança da própria norma, seja por haver novas transações comerciais com novas condições. Não havendo a possibilidade de esgotar o assunto em um único texto.

Assim, as empresas devem avaliar os contratos com base nas características específicas de cada contrato e o seu respectivo modelo ou modelos de negócio. Certamente será a essência para determinar a melhor tratativa contábil do contrato.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês