Mercado Financeiro e Fintechs

Mercado - 1

Investimento - Riscos de Liquidez

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - O novo Sistema de Pagamentos Instantâneos e seu objetivo - O que é o Pix

Quem são os adquirentes e subadquirentes no mercado de pagamentos

Novos Procedimentos para Contas de Depósitos

Finanças pessoais para rebeldes

Promoção da Educação Financeira por parte das instituições financeiras

Reindexação da dívida dos Estados e Municípios

Instituições bancárias e não bancárias

O que fazem as administradoras de cartões

Taxas Efetivas (reais) e Taxas Nominais

Mercado - 2

Estrutura do Balanço de Pagamentos

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - DICT – Diretório de Identificadores de Contas Transacionais

Aplicações financeiras - Fundos e Aplicações Financeiras

Política econômica: Política de Rendas

Segmentação do Mercado de derivativos

Bancos Múltiplos

Regime de capitalização simples

Principais Indicadores Econômicos

Investimento - Adequação dos Produtos

Taxa pura de juros

Mercado - 3

Aplicações financeiras - Títulos públicos

Segmentação do Mercado de capitais

Segmentação do SFN - Mercado de crédito - Finalidades e tipos de créditos

Bancos Comerciais

Introdução à matemática financeira e aos juros

Produtos Bancários (Produtos Financeiros) - Introdução - Produtos bancários

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Nova Instituição de Pagamentos e Produtos do PIX - Nova Instituição de iniciação de pagamentos

Taxas Equivalentes

Cooperativas

Serviços bancários - Consórcio e Garantias

Mercado - 4

Introdução à matemática financeira - Taxa de Juros

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Será que é o fim das maquininhas

Selic a 4,25% e o investidor conservador

Conselho Monetário Nacional aprovou o Pronunciamento Contábil 46, que trata de Valor Justo

Cédula de Produto Rural (CPR) – alternativa para captação no agronegócio

Novidades do BACEN – Débitos automáticos e programáveis nas contas de salário

O que é Spread Bancário e como ele é formado

Investimento - Riscos de Crédito

Juros: Taxa livre de risco

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Chaves de endereçamento

Mercado - 5

Investimento - Riscos de Mercado

Operações de crédito - Crédito Pessoal CDC e Desconto

Cooperativas Centrais de Crédito

Investimento - Riscos

Aplicações financeiras - Títulos de capitalização

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Nova Instituição de Pagamentos e Produtos do PIX - PIX Cobrança e PIX agendamento

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - PIX no mundo

Segmentação do SFN - Mercado de crédito - Mercado de crédito

Sociedades Corretoras de Câmbio

Segmentação do Mercado monetário

Mercado - 6

Princípios de Investimento - Rentabilidade - Introdução

Administradoras de Consórcio

Política econômica: Introdução

Segmentação do SFN - Mercado de crédito - O conceito de crédito

Investimento - Introdução à Analisando Investimentos

Agências de Fomento

Segmentação do Mercado de câmbio

Investimento - Introdução à Liquidez

Serviços bancários - Cheque e Cartões de débito e crédito

O que é Blockchain

Mercado - 7

Caixa Econômica Federal

Política Cambial

Estruturação Didática da Segmentação do Sistema Financeiro Nacional

Curso Forçado da Moeda Nacional

Estrutura e entidades do SFN

Operações de crédito - Desconto e Leasing

Capitalização composta na HP 12c

Nova Lei Cambial - PF e PJ poderão ter contas em moeda estrangeira

8 dicas para reduzir o risco de crédito pessoa física

Aplicações financeiras - Previdência privada

Mercado - 8

Aplicações financeiras - Depósitos à vista

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Confirmação da transação efetivada

Renda Líquida Recebida/Enviada

Juros: TBF - Taxa Básica Financeira

Regime de capitalização discreta

Juros: Selic Média

Operações de crédito - Cheque especial e conta garantida

Aplicações financeiras - Poupança

Regime de capitalização composta

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Tarifas do PIX

Mercado - 9

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Segurança no PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Como fazer um PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - As facilidades do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Vantagens do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Com quem fazer PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Obrigatoriedade do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - O novo Sistema de Pagamentos Instantâneos e seu objetivo - Objetivos do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Limites do PIX

Aplicações Financeiras – garantia do FGC e isenção de IR

Inflação: IGP

Mercado - 10

Estrutura e entidades do Órgãos Normativos do SFN

Inflação: IGP-M

Juros: CDI

Inflação: IPC-FIPE

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - M2M PRIME - M2M PRIME

Inflação: INPC

Capitalização simples na HP 12C

Aplicações financeiras - CDB e RDB

Inflação: IPCA

Você já ouviu falar da Tarifa sobre Limite de Cheque Especial?

Mercado - 11

Você sabe o que é uma Fintech?

Qual a diferença entre instituição de pagamento e arranjo de pagamento?

Você sabe o que é COE?

O Que é FIDC – Fundo de Investimento em Direitos Creditórios?

O que é o risco de crédito?

O que é spread bancário e como as taxas afetam o mercado financeiro?

O que faz uma instituição de pagamento?

Como os produtos de FX podem ajudar em meio às oscilações da taxa de câmbio?

As novas (e as não tão novas) instituições financeiras. Você sabe a diferença entre SCFI, SCD e SEP?

O que é Crédito Direto ao Consumidor (CDC)?

Mercado - 12

Correspondente Bancário: O que é?

IDH - O que é desenvolvimento humano?

Como as empresas não-financeiras tratam suas operações de derivativos? O que aprendemos, ou não, com a crise de 2008

A Estruturação dos Certificados de Operações Estruturadas (COE)

Sociedades de Crédito ao Microempreendedor (SCM)

Sociedades de Crédito Imobiliário (SCI)

Associações de Poupança e Empréstimo (APE)

Estrutura e entidades do Conselho Nacional de Previdência Complementar (CNPC)

Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

Companhias Hipotecárias (CH)

Mercado - 13

Bancos de Investimento (BI)

O papel da macroeconomia

Política Monetária

Definições do Produto Interno Bruto - PIB

Variação Cambial e Taxa de Câmbio

Sociedades Crédito, Financiamento e Investimento (SCFI)

Taxa referencial – TR

Meios de pagamento e agregados monetários

Sociedades Distribuidoras de Títulos e Valores Mobiliários (SDTVM)

Apresentando o papel e estrutura da macroeconomia (Fundamentos de Macroeconomia)

Risco e Compliance - 1

Opções in the money, out of the money e at the money

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 4 - Tupy

O que são opções de venda - put

Opções de Venda - Put

Compliance para bancos

Compliance para companhias abertas

Arriscar mais para correr menos riscos

Compliance para Fintechs

Pela segunda vez, BC adia norma que trata do processo de apreçamento de instrumentos financeiros

O Mercado a Termo e suas características

Risco e Compliance - 2

Estratégias com Opções - Estratégias com Opções

Hedge, especulação e arbitragem com derivativos

PLD - Conceitos

PLD - Ações preventivas

Mercados Futuros

PLD - Registros de cartões pré-pagos

Opções de Dólar

Comparando NDF e Opções de Dólar

Compra de NDF de Dólar

Política de PLD-FT e manuais de procedimentos para Instituição de Pagamento

Risco e Compliance - 3

PLD - Fases do crime de lavagem de dinheiro

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 1 - Macopolo

Cálculo do ajuste do swap no vencimento

Venda de NDF de Euro

PLD - Sujeitos à lavagem de dinheiro

Introdução a Derivativos - O que são derivativos e como são usados - Apresentação

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 2 - Suzano e Klabin

O que são opções de compra - call

PLD - Prevenção a lavagem de dinheiro e o banco central

Swap Cambial

Risco e Compliance - 4

Opções de Compra - Call

O mito do hedge natural

PLD - Movimentações em espécie

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 3 - Minerva

Conceitos e terminologia de derivativos

Como calcular a exposição cambial líquida

Indisponibilidade de ativos por determinação do CSNU

PLD - Situações envolvendo o SFN

PLD - Comunicações ao COAF

PLD - COAF

Risco e Compliance - 5

O que é Zero Cost Collar - ZCC

O que é preciso saber antes de operar DI-Futuro?

Riscos financeiros: de que forma podemos gerenciá-los?

O que são contratos futuros?

O que é e como funciona um swap?

O que é Hedge?

Venda de Opções: hedge ou especulação?

Quanto custa fazer hedge cambial no Brasil?

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 3

Futuros de Dólar na B3

Risco e Compliance - 6

Futuros de DI na B3

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 2

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 1

Compliance - Conheça seu empregado (KYE)

Indicadores de Taxa de Juros

Crime de Lavagem de Dinheiro

Conselho Nacional de Previdência Complementar

Conselho Monetário Nacional

Introdução a Taxas de Juros

Spread Bancário

Risco e Compliance - 8

Bancos Comerciais

Código de regulação e melhores práticas da Anbima

Cooperativas

Definição - Prevenção à Lavagem de Dinheiro (Ética, regulamentação e API)

TBF - Taxa Básica Financeira

Ética, regulamentação e API - Princípios Éticos

Mercado de Crédito

Introdução a Segmentação do Sistema Financeiro Nacional

Sociedades de Crédito

Banco Central do Brasil

Risco e Compliance - 9

Ética na venda

Sociedades

TR - Taxa Referencial

Fomento e Desenvolvimento

Estrutura da Segmentação do Sistema Financeiro Nacional

COAF

Caixa Econômica Federal

CDI - Certificado de Depósito Interfinanceiro

Introdução a Estrutura e entidades do Sistema Financeiro Nacional

Administradoras de Consórcio (Mercado Financeiro, Ética e PLD)

Mercado - 1

Investimento - Riscos de Liquidez

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - O novo Sistema de Pagamentos Instantâneos e seu objetivo - O que é o Pix

Quem são os adquirentes e subadquirentes no mercado de pagamentos

Novos Procedimentos para Contas de Depósitos

Finanças pessoais para rebeldes

Promoção da Educação Financeira por parte das instituições financeiras

Reindexação da dívida dos Estados e Municípios

Instituições bancárias e não bancárias

O que fazem as administradoras de cartões

Taxas Efetivas (reais) e Taxas Nominais

Mercado - 2

Estrutura do Balanço de Pagamentos

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - DICT – Diretório de Identificadores de Contas Transacionais

Aplicações financeiras - Fundos e Aplicações Financeiras

Política econômica: Política de Rendas

Segmentação do Mercado de derivativos

Bancos Múltiplos

Regime de capitalização simples

Principais Indicadores Econômicos

Investimento - Adequação dos Produtos

Taxa pura de juros

Mercado - 3

Aplicações financeiras - Títulos públicos

Segmentação do Mercado de capitais

Segmentação do SFN - Mercado de crédito - Finalidades e tipos de créditos

Bancos Comerciais

Introdução à matemática financeira e aos juros

Produtos Bancários (Produtos Financeiros) - Introdução - Produtos bancários

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Nova Instituição de Pagamentos e Produtos do PIX - Nova Instituição de iniciação de pagamentos

Taxas Equivalentes

Cooperativas

Serviços bancários - Consórcio e Garantias

Mercado - 4

Introdução à matemática financeira - Taxa de Juros

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Será que é o fim das maquininhas

Selic a 4,25% e o investidor conservador

Conselho Monetário Nacional aprovou o Pronunciamento Contábil 46, que trata de Valor Justo

Cédula de Produto Rural (CPR) – alternativa para captação no agronegócio

Novidades do BACEN – Débitos automáticos e programáveis nas contas de salário

O que é Spread Bancário e como ele é formado

Investimento - Riscos de Crédito

Juros: Taxa livre de risco

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Chaves de endereçamento

Mercado - 5

Investimento - Riscos de Mercado

Operações de crédito - Crédito Pessoal CDC e Desconto

Cooperativas Centrais de Crédito

Investimento - Riscos

Aplicações financeiras - Títulos de capitalização

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Nova Instituição de Pagamentos e Produtos do PIX - PIX Cobrança e PIX agendamento

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - PIX no mundo

Segmentação do SFN - Mercado de crédito - Mercado de crédito

Sociedades Corretoras de Câmbio

Segmentação do Mercado monetário

Mercado - 6

Princípios de Investimento - Rentabilidade - Introdução

Administradoras de Consórcio

Política econômica: Introdução

Segmentação do SFN - Mercado de crédito - O conceito de crédito

Investimento - Introdução à Analisando Investimentos

Agências de Fomento

Segmentação do Mercado de câmbio

Investimento - Introdução à Liquidez

Serviços bancários - Cheque e Cartões de débito e crédito

O que é Blockchain

Mercado - 7

Caixa Econômica Federal

Política Cambial

Estruturação Didática da Segmentação do Sistema Financeiro Nacional

Curso Forçado da Moeda Nacional

Estrutura e entidades do SFN

Operações de crédito - Desconto e Leasing

Capitalização composta na HP 12c

Nova Lei Cambial - PF e PJ poderão ter contas em moeda estrangeira

8 dicas para reduzir o risco de crédito pessoa física

Aplicações financeiras - Previdência privada

Mercado - 8

Aplicações financeiras - Depósitos à vista

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Confirmação da transação efetivada

Renda Líquida Recebida/Enviada

Juros: TBF - Taxa Básica Financeira

Regime de capitalização discreta

Juros: Selic Média

Operações de crédito - Cheque especial e conta garantida

Aplicações financeiras - Poupança

Regime de capitalização composta

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Tarifas do PIX

Mercado - 9

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Segurança no PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Como fazer um PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - As facilidades do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Vantagens do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Fazendo pagamentos e transferências por meio do PIX - Com quem fazer PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Adesão ao PIX - Obrigatoriedade do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - O novo Sistema de Pagamentos Instantâneos e seu objetivo - Objetivos do PIX

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - Por que usar o PIX? - Limites do PIX

Aplicações Financeiras – garantia do FGC e isenção de IR

Inflação: IGP

Mercado - 10

Estrutura e entidades do Órgãos Normativos do SFN

Inflação: IGP-M

Juros: CDI

Inflação: IPC-FIPE

PIX – O Novo Sistema de Pagamento Instantâneo do Brasil - M2M PRIME - M2M PRIME

Inflação: INPC

Capitalização simples na HP 12C

Aplicações financeiras - CDB e RDB

Inflação: IPCA

Você já ouviu falar da Tarifa sobre Limite de Cheque Especial?

Mercado - 11

Você sabe o que é uma Fintech?

Qual a diferença entre instituição de pagamento e arranjo de pagamento?

Você sabe o que é COE?

O Que é FIDC – Fundo de Investimento em Direitos Creditórios?

O que é o risco de crédito?

O que é spread bancário e como as taxas afetam o mercado financeiro?

O que faz uma instituição de pagamento?

Como os produtos de FX podem ajudar em meio às oscilações da taxa de câmbio?

As novas (e as não tão novas) instituições financeiras. Você sabe a diferença entre SCFI, SCD e SEP?

O que é Crédito Direto ao Consumidor (CDC)?

Mercado - 12

Correspondente Bancário: O que é?

IDH - O que é desenvolvimento humano?

Como as empresas não-financeiras tratam suas operações de derivativos? O que aprendemos, ou não, com a crise de 2008

A Estruturação dos Certificados de Operações Estruturadas (COE)

Sociedades de Crédito ao Microempreendedor (SCM)

Sociedades de Crédito Imobiliário (SCI)

Associações de Poupança e Empréstimo (APE)

Estrutura e entidades do Conselho Nacional de Previdência Complementar (CNPC)

Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

Companhias Hipotecárias (CH)

Mercado - 13

Bancos de Investimento (BI)

O papel da macroeconomia

Política Monetária

Definições do Produto Interno Bruto - PIB

Variação Cambial e Taxa de Câmbio

Sociedades Crédito, Financiamento e Investimento (SCFI)

Taxa referencial – TR

Meios de pagamento e agregados monetários

Sociedades Distribuidoras de Títulos e Valores Mobiliários (SDTVM)

Apresentando o papel e estrutura da macroeconomia (Fundamentos de Macroeconomia)

Risco e Compliance - 1

Opções in the money, out of the money e at the money

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 4 - Tupy

O que são opções de venda - put

Opções de Venda - Put

Compliance para bancos

Compliance para companhias abertas

Arriscar mais para correr menos riscos

Compliance para Fintechs

Pela segunda vez, BC adia norma que trata do processo de apreçamento de instrumentos financeiros

O Mercado a Termo e suas características

Risco e Compliance - 2

Estratégias com Opções - Estratégias com Opções

Hedge, especulação e arbitragem com derivativos

PLD - Conceitos

PLD - Ações preventivas

Mercados Futuros

PLD - Registros de cartões pré-pagos

Opções de Dólar

Comparando NDF e Opções de Dólar

Compra de NDF de Dólar

Política de PLD-FT e manuais de procedimentos para Instituição de Pagamento

Risco e Compliance - 3

PLD - Fases do crime de lavagem de dinheiro

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 1 - Macopolo

Cálculo do ajuste do swap no vencimento

Venda de NDF de Euro

PLD - Sujeitos à lavagem de dinheiro

Introdução a Derivativos - O que são derivativos e como são usados - Apresentação

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 2 - Suzano e Klabin

O que são opções de compra - call

PLD - Prevenção a lavagem de dinheiro e o banco central

Swap Cambial

Risco e Compliance - 4

Opções de Compra - Call

O mito do hedge natural

PLD - Movimentações em espécie

Introdução a Derivativos - Casos Aplicados de Uso de Derivativos, por empresas listadas na B3, em 2020: - Caso Prático 3 - Minerva

Conceitos e terminologia de derivativos

Como calcular a exposição cambial líquida

Indisponibilidade de ativos por determinação do CSNU

PLD - Situações envolvendo o SFN

PLD - Comunicações ao COAF

PLD - COAF

Risco e Compliance - 5

O que é Zero Cost Collar - ZCC

O que é preciso saber antes de operar DI-Futuro?

Riscos financeiros: de que forma podemos gerenciá-los?

O que são contratos futuros?

O que é e como funciona um swap?

O que é Hedge?

Venda de Opções: hedge ou especulação?

Quanto custa fazer hedge cambial no Brasil?

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 3

Futuros de Dólar na B3

Risco e Compliance - 6

Futuros de DI na B3

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 2

Introdução a Derivativos - O que são derivativos e como são usados - Exercício 1

Compliance - Conheça seu empregado (KYE)

Indicadores de Taxa de Juros

Crime de Lavagem de Dinheiro

Conselho Nacional de Previdência Complementar

Conselho Monetário Nacional

Introdução a Taxas de Juros

Spread Bancário

Risco e Compliance - 8

Bancos Comerciais

Código de regulação e melhores práticas da Anbima

Cooperativas

Definição - Prevenção à Lavagem de Dinheiro (Ética, regulamentação e API)

TBF - Taxa Básica Financeira

Ética, regulamentação e API - Princípios Éticos

Mercado de Crédito

Introdução a Segmentação do Sistema Financeiro Nacional

Sociedades de Crédito

Banco Central do Brasil

Risco e Compliance - 9

Ética na venda

Sociedades

TR - Taxa Referencial

Fomento e Desenvolvimento

Estrutura da Segmentação do Sistema Financeiro Nacional

COAF

Caixa Econômica Federal

CDI - Certificado de Depósito Interfinanceiro

Introdução a Estrutura e entidades do Sistema Financeiro Nacional

Administradoras de Consórcio (Mercado Financeiro, Ética e PLD)

O que são contratos futuros?

Futuro é uma modalidade de instrumento financeiro derivativo, e também um tipo de contrato que é utilizado como referência para o preço de uma moeda, commodity, taxa de juros, taxa de câmbio ou índice de ações em uma data futura. Por representarem uma referência de preços em datas futuras, os contratos futuros determinam a precificação de muitos derivativos, incluindo swaps, termos e opções.

É importante enfatizar que o mercado futuro é uma evolução do mercado a termo, no sentido em que é mais organizado, padronizado e com mecanismos de redução de riscos, e os contratos futuros são negociados somente em bolsa. A principal diferença entre esses dois tipos de derivativos é que, no mercado a termo, os compromissos são liquidados integralmente nas datas de vencimento, e no mercado futuro, os compromissos são ajustados financeiramente às expectativas do mercado acerca do preço futuro de determinado ativo por meio do procedimento de ajuste diário, que apura as perdas ou ganhos da operação (BMF & CVM, 2015).

Um contrato futuro consiste na obrigação de fazer a entrega (para o vendedor) e no direito de receber (para o comprador) uma mercadoria em uma data futura, com o preço estabelecido hoje. A palavra “obrigação” enfatiza o fato de que os contratos futuros são acordos legalmente executáveis.

Os participantes do mercado podem comprar ou vender futuros (os contratos e seus respectivos preços). Assim, os derivativos podem servir para:

- Hegde ou Proteção - quando os participantes transferem risco entre si;

- Especulação - quando os participantes apostam na trajetória futura do preço de um ativo, objetivando o lucro na operação;

- Arbitragem - quando os participantes aproveitam distorções (diferenças) de preços de um ativo-objeto em diferentes mercados e compram onde está mais barato e vendem onde o preço está mais alto. Ex.: tomar recursos em dólares no exterior, pagando libor, e aplicar em cupom cambial na B3.

Outra questão é que os contratos futuros são derivativos padronizados, ou seja, são contratos que possuem estrutura previamente padronizada por regulamentação de bolsa, estabelecendo todas as características do produto negociado, como cotação, data de vencimento, tipo de liquidação e outras.

A seguir apresentamos um exemplo das características técnicas de um contrato futuro de DI:

| Objeto de negociação | A taxa de juro efetiva até o vencimento do contrato, definida pela acumulação das taxas diárias de DI no período compreendido entre a data de negociação, inclusive, e o último dia de negociação do contrato, inclusive. |

| Código de negociação | DI1 |

| Tamanho do contrato | Preço unitário (PU) multiplicado pelo valor em reais de cada ponto, sendo cada ponto equivalente à R$1,00 (um real). O contrato vale 100.000 pontos no vencimento. |

| Cotação | Taxa de juro efetiva anual, base 252 dias úteis, com até três casas decimais. |

| Variação mínima de apregoação | 0,001% do 1º ao 3º mês de vencimento; 0,005% do 4º ao 12º mês de vencimento; e 0,01% para os demais vencimentos. |

| Lote padrão | 5 contratos. |

| Último dia de negociação | Sessão de negociação anterior à data de vencimento. |

| Data de vencimento | 1º dia útil do mês de vencimento. |

| Meses de vencimento | Todos os meses. |

| Liquidação no vencimento | Financeira. |

A negociação de contratos futuros ocorre em lotes mínimos de um contrato, cinco contratos ou dez contratos, dependendo o grau de liquidez dos mercados: a Bolsa determina os grupos de contratos que se enquadram em cada faixa. Esse procedimento facilita a montagem de estratégias e evita que elas sejam inviabilizadas pela interferência de terceiros comprando ou vendendo uma pequena quantidade de contratos (Hull, 2016).

Para assegurar a integridade do mercado, a B3 reavalia diariamente as garantias necessárias. O nível das garantias exigidas dos agentes de compensação é estabelecido de acordo com os riscos efetivamente incorridos nas posições detidas pelos investidores sob sua responsabilidade.

O total de margem exigido para as posições detidas por um investidor é obtido pelo cálculo de dois componentes:

- Margem de prêmio: corresponde ao custo de liquidação da carteira de um investidor.

- Margem de risco: corresponde ao valor adicional necessário à liquidação da carteira de um investidor no caso de uma variação adversa nos preços de mercado.

Exemplo com contrato futuro de DI1

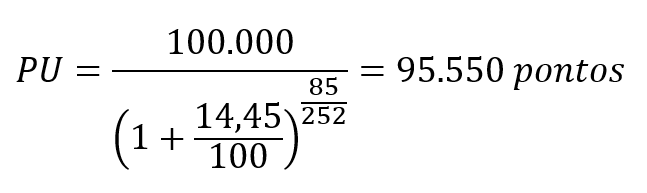

O Banco XYZ comprou 200 contratos futuros de DI de um dia pela taxa de 14,45%, faltando 85 dias úteis para seu vencimento.

Quando o Banco XYZ compra um derivativo de taxa, dizemos que ele está vendido em PU, pois o preço unitário (PU) de um futuro de taxa é estabelecido com base em um cálculo de valor presente, no qual, quando a taxa sobe, por estar no denominador da fórmula, o PU cai:

Nesse exemplo, o banco está “comprado em taxa”, logo “vendido em PU”.

No mercado brasileiro, é comum a referência à compra ou à venda de taxa, já que a taxa é o objeto de negociação do próprio contrato. Ao negociar uma taxa, gera-se um PU em posição contrária ao que for negociado em pregão:

- A venda de taxa gera um PU comprado.

- A compra de taxa gera um PU vendido.

Referências

BMF & CVM. (2015). Mercado de derivativos no Brasil: conceitos, produtos e operações. Rio de Janeiro.

Hull, J. C. (2016). Opções, futuros e outros derivativos. bookman.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês