Fiscal e Tributário

Fiscal e Tributário - 1

Tributação do valor justo e das permutas

Tributação das Operações de Hedge – PIS e Cofins

Tributação das Criptomoedas

Os tributos e os princípios constitucionais

Exemplo com adições e exclusões

Objetivos

Particularidades

Exemplos de despesas indedutíveis e receitas não tributáveis

Legislações

Tributos, suas espécies e a competência do estado brasileiro

Fiscal e Tributário - 2

Exemplo com resultado contábil negativo

Exemplo de passivo diferido

Um exemplo mais completo x alíquotas de presunção

CTN e o Lucro Presumido

Lucro Presumido

Conceito BLC suspensão e redução

Conceitos ativo e passivo diferido

Exemplo de ativo diferido

Empresas proibidas de optar pelo lucro presumido

Apresentação

Fiscal e Tributário - 3

Encargos sobre recolhimento em atraso

Exemplos de empresas que não podem optar pelo Lucro Presumido

Exemplo de balanço com suspensão e redução

Exemplos de obrigações acessórias - empresas optantes pelo Lucro Presumido

Planejamento Tributário

Empresas optantes pelo Lucro Presumido

Percentual de Presunção x Base de Cálculo

Sistema tributário e sistema tributário nacional

Conceito lucro real

Legislação Aplicável

Fiscal e Tributário - 4

Exemplo básico de apuração trimestral

Exemplo com prejuízo fiscal

Conceito prejuízo fiscal

Exemplo de apuração por estimativa mensal

Apresentação - Lucro Real

O conceito de Lucro Presumido e um exemplo inicial

Introdução - Lucro Real

Reforma tributária: jabuticabas, simplicidade e humildade

e-Social, um novo marco na Fiscalização Previdenciária

Exemplo IV - Apuração Alíquotas IRPJ e CSLL

Fiscal e Tributário - 5

Exemplo I - Apuração Alíquotas IRPJ e CSLL

Alíquotas IRPJ e CSLL

Exemplo Base de Cálculo CSLL

Exemplo II - Apuração Alíquotas IRPJ e CSLL

Conceitos do IRPJ e CSLL

Exemplo III - Apuração Alíquotas IRPJ e CSLL

Exemplo Alíquotas CSLL

Exemplo com compensação de prejuízo e base negativa da CSLL

Exemplo V - Apuração Alíquotas IRPJ e CSLL

Conceito IRPJ e CSLL

Fiscal e Tributário - 1

Tributação do valor justo e das permutas

Tributação das Operações de Hedge – PIS e Cofins

Tributação das Criptomoedas

Os tributos e os princípios constitucionais

Exemplo com adições e exclusões

Objetivos

Particularidades

Exemplos de despesas indedutíveis e receitas não tributáveis

Legislações

Tributos, suas espécies e a competência do estado brasileiro

Fiscal e Tributário - 2

Exemplo com resultado contábil negativo

Exemplo de passivo diferido

Um exemplo mais completo x alíquotas de presunção

CTN e o Lucro Presumido

Lucro Presumido

Conceito BLC suspensão e redução

Conceitos ativo e passivo diferido

Exemplo de ativo diferido

Empresas proibidas de optar pelo lucro presumido

Apresentação

Fiscal e Tributário - 3

Encargos sobre recolhimento em atraso

Exemplos de empresas que não podem optar pelo Lucro Presumido

Exemplo de balanço com suspensão e redução

Exemplos de obrigações acessórias - empresas optantes pelo Lucro Presumido

Planejamento Tributário

Empresas optantes pelo Lucro Presumido

Percentual de Presunção x Base de Cálculo

Sistema tributário e sistema tributário nacional

Conceito lucro real

Legislação Aplicável

Fiscal e Tributário - 4

Exemplo básico de apuração trimestral

Exemplo com prejuízo fiscal

Conceito prejuízo fiscal

Exemplo de apuração por estimativa mensal

Apresentação - Lucro Real

O conceito de Lucro Presumido e um exemplo inicial

Introdução - Lucro Real

Reforma tributária: jabuticabas, simplicidade e humildade

e-Social, um novo marco na Fiscalização Previdenciária

Exemplo IV - Apuração Alíquotas IRPJ e CSLL

Fiscal e Tributário - 5

Exemplo I - Apuração Alíquotas IRPJ e CSLL

Alíquotas IRPJ e CSLL

Exemplo Base de Cálculo CSLL

Exemplo II - Apuração Alíquotas IRPJ e CSLL

Conceitos do IRPJ e CSLL

Exemplo III - Apuração Alíquotas IRPJ e CSLL

Exemplo Alíquotas CSLL

Exemplo com compensação de prejuízo e base negativa da CSLL

Exemplo V - Apuração Alíquotas IRPJ e CSLL

Conceito IRPJ e CSLL

Tributação das Criptomoedas

Por que escrevemos este artigo?

Considerando a importância do assunto e o atual cenário que envolve as operações decorrentes das negociações com criptomoedas, não só localmente, mas também a nível global, este documento tem como objetivo contribuir com o mercado, em conjunto com os diversos estudos e opiniões que estão sendo desenvolvidos e apresentados a este respeito.

É certo que, os estudos e opiniões enfatizados no item anterior carregam no seu conteúdo, além das opiniões particulares dos seus autores, também traços de matérias já existentes, publicadas em livros, bem como existentes nas poucas normas legais atualmente publicadas por autoridades competentes, quanto em materiais diversos e afins que circulam nos meios de comunicação.

Com este documento, não é diferente!

Portanto, você que se interessa pelo assunto, saiba que em razão, principalmente das interpretações dos autores, bem como da forma ágil com que as criptomoedas circulam e se transformam em negócios nos diversos mercados mundo afora, também divergências comparativas deste, com outros documentos que já são por você conhecidos, poderão ser identificadas. Você está sempre convidado a nos trazer novas visões.

Antes de mais nada, se você quer saber um pouco mais sobre criptomoedas, indico a leitura de um texto da nossa plataforma, no qual explicamos o que são criptomoedas.

Aspectos fiscais — A essência

Uma constatação básica e uma indagação:

Quanto à constatação, é fato, e nós não podemos negar e nem omitir que, ao analisarmos textos legais, opiniões e demais matérias com o intuito de definir os aspectos fiscais aplicáveis a um produto, uma receita, um ganho, um negócio, enfim, uma operação qualquer, principalmente quando esta análise tiver como objeto algo novo, até então, de certa forma, desconhecido e fora dos padrões normais atualmente normatizados, a relação com a essência das normas fiscais básicas e com os princípios vigentes deve ser buscada a qualquer custo.

Mas o que compõe então a essência das normas fiscais básicas, necessárias para as definições fiscais aplicáveis às criptomoedas?

Nada mais do que aqueles pontos que já são velhos conhecidos nas rotinas de cobranças e operacionalização dos tributos e, que estão dispostos no arcabouço legislativo vigente, quais sejam, por exemplo: fato gerador, contribuinte, responsável tributário, alíquota, base de cálculo, capacidade contributiva, sujeito ativo, sujeito passivo, ganho de capital, acréscimo patrimonial, renda, natureza jurídica, exchange, valor justo, ativos intangíveis, mercadorias, segurança jurídica, arbitragem, bens corpóreos ou incorpóreos, integralização de capital, IRPJ, CSLL, IRF, PIS, COFINS, ISS, etc.

E quanto à indagação, o que podemos citar e contribuir?

Será que em razão de as criptomoedas estarem sendo cada vez mais utilizadas ao redor do mundo, com um crescimento exponencial, quer seja em operações de investimentos, especulação, ou até mesmo como moeda de pagamento principalmente nos crimes cibernéticos chamados de ransomware, movimentando trilhões de dólares, sendo na sua maior parte desprovidas de regulamentação em razão dos desafios e das controvérsias operacionais que dificultam os legisladores nas tomadas de decisão, não seria o momento da busca pela modernidade legislativa, acompanhando a volatilidade operacional da moeda, bem como a ânsia dos usuários de operar com as criptomoedas?

O cenário legislativo atual no Brasil e a tributação das criptomoedas

A legislação fiscal brasileira, excetuando outros estudos e análises que estão sendo desenvolvidos pelos órgãos reguladores através de projetos de Leis (Banco Central, CVM, Receita Federal, etc.), oficialmente dispõe sobre os criptoativos, no caso das pessoas físicas, através da Instrução Normativa RFB Nº 1.888 de 3 de maio de 2019, estabelecendo e disciplinando a obrigatoriedade de o contribuinte prestar informações das suas operações da espécie ao órgão regulador, no caso a Receita Federal do Brasil.

Nesta linha, esclarece que:

“Considera-se criptoativo: a representação digital de valor denominada em sua própria unidade de conta, cujo preço pode ser expresso em moeda soberana local ou estrangeira, transacionado eletronicamente com a utilização de criptografia e de tecnologias de registros distribuídos, que pode ser utilizado como forma de investimento, instrumento de transferência de valores ou acesso a serviços, e que não constitui moeda de curso legal.”

Complementa as informações e orientações através do perguntas e respostas 2021, especificamente nas perguntas 445 e 606, abaixo transcritas:

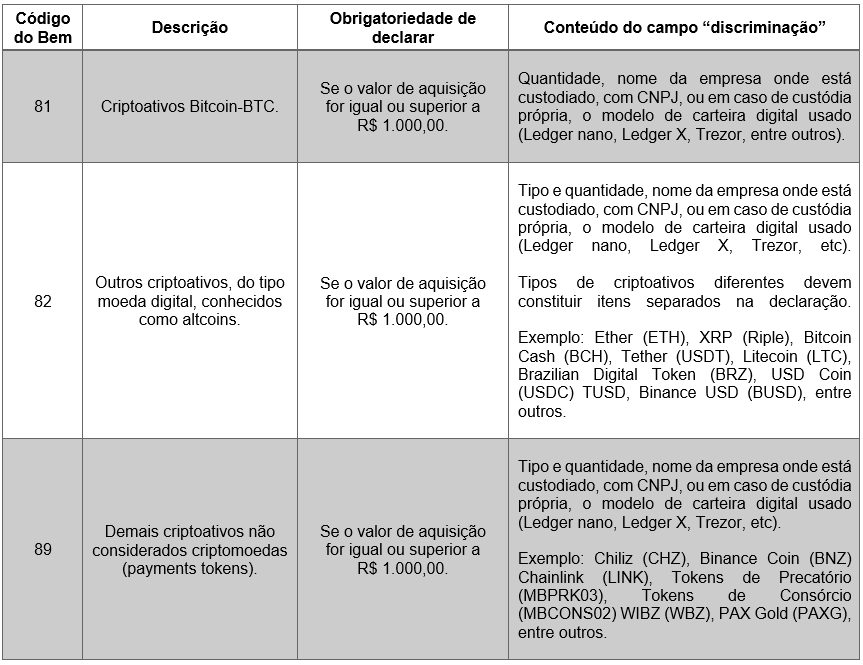

Criptos ativos e moedas virtuais — Como declarar

Pergunta 445 — Como os criptoativos, tais como as moedas virtuais, devem ser declarados?

Resposta — Os criptoativos, tais como as moedas virtuais (Bitcoin – BTC, Ether – ETH, Litecoin – LTC, Teher – USDT, entre outras), não são considerados como ativos mobiliários nem como moeda de curso legal nos termos do marco regulatório atual. Entretanto, podem ser equiparados a ativos financeiros sujeitos a ganho de capital e devem ser declarados pelo valor de aquisição na Ficha Bens e Direitos de acordo com os códigos específicos a seguir:

Quanto à tributação aplicável aos ganhos com as criptomoedas, a Receita Federal dispõe o seguinte:

Alienação de criptoativos e moedas virtuais

Pergunta 606 — Os ganhos obtidos com a alienação de criptoativos e moedas “virtuais” são tributados?

Resposta — Os ganhos obtidos com a alienação de ativos digitais, tais como criptoativos ou moedas virtuais (bitcoins - BTC, por exemplo) cujo total alienado no mês seja superior a R$ 35.000,00 são tributados, a título de ganho de capital (*), segundo alíquotas progressivas estabelecidas em função do lucro, e o recolhimento do imposto sobre a renda deve ser feito até o último dia útil do mês seguinte ao da transação, no código de receita 4600.

A isenção relativa às alienações (**) de até R$ 35.000,00 mensais deve observar o conjunto de criptoativos ou moedas virtuais alienados no Brasil, ou no exterior, independentemente de seu nome (bitcoin, ethereum, litecoin, tether e etc).

(*) o ganho de capital corresponde à diferença positiva entre o valor da venda e o preço de aquisição dos ativos.

(**) alienação é qualquer forma de transmissão de propriedade do ativo.

Caso o total alienado no mês ultrapasse esse valor, o ganho de capital relativo a todas as alienações estará sujeito à tributação.

O contribuinte deverá guardar documentação que comprove a autenticidade das operações de aquisição e de alienação, além de prestar informações relativas às operações com criptoativos ou moedas virtuais, por meio da utilização do sistema Coleta Nacional, disponível no e-Cac, quando as operações não forem realizadas em exchange ou quando realizadas em exchange domiciliada no exterior, nos termos da Instrução Normativa RFB nº 1.888, de 3 de maio de 2019.

Mas quais são as alíquotas do imposto de renda aplicáveis aos ganhos de capital?

De acordo com o Artigo 21 da Lei Nº 8.981 de 20 de janeiro de 1995, as alíquotas do imposto sobre a renda incidente sobre o ganho de capital auferido pela pessoa física é de:

- 15% (quinze por cento) sobre a parcela dos ganhos que não ultrapassar R$ 5.000.000,00 (cinco milhões de reais).

- 17,5% (dezessete inteiros e cinco décimos por cento) sobre a parcela dos ganhos que exceder R$ 5.000.000,00 (cinco milhões de reais) e não ultrapassar R$ 10.000.000,00 (dez milhões de reais).

- 20% (vinte por cento) sobre a parcela dos ganhos que exceder R$ 10.000.000,00 (dez milhões de reais) e não ultrapassar R$ 30.000.000,00 (trinta milhões de reais).

- 22,5% (vinte e dois inteiros e cinco décimos por cento) sobre a parcela dos ganhos que ultrapassar R$ 30.000.000,00 (trinta milhões de reais).

O cenário legislativo ao redor do mundo e a tributação das criptomoedas

Alguns países já, de certa forma, evoluíram, mesmo que parcialmente, sobre os conceitos e classificação das criptomoedas para fins tributários, fato este que já propicia o alinhamento para a legalização da sua circulação e comercialização, bem como da sua tributação.

São alguns exemplos:

- Austrália, França, Chile e Espanha: consideram ativos intangíveis não equiparáveis a mercadorias.

- Dinamarca, Israel e África do Sul: tratamento como commodity ou commodity virtual.

- Canadá, China e Áustria: tratamento como moeda propriamente dita.

- Bélgica, Itália e Polônia: tratamento como método de pagamento.

- Estados Unidos da América: tratamento como propriedade, portanto, submetendo-se às regras gerais de tributação sobre a propriedade.

- Reino Unido: conceituados como representações digitais de valor ou contratos de direitos que podem ser transferidos, negociados comercialmente e armazenados.

- Alemanha: tratamento jurídico como propriedade.

Conclusão

Tendo como referência os dados e informações citados neste texto, fica claro que, mesmo já estando as criptomoedas inseridas na economia, compondo a carteira de fundos de investimentos ou sendo usadas na integralização de capital social, por exemplo, há uma urgência quanto à normatização e quanto ao disciplinamento normativo geral por parte dos órgãos reguladores, de modo a facilitar a vida dos contribuintes.

Em nosso país, ao nos referirmos aos tributos, raramente podemos centralizar nossos esforços somente no Imposto sobre a Renda. Não podemos nos esquecer que há tributação sobre serviços, consumo, propriedade, faturamento e sobre o lucro, por exemplo. Então, nominalmente falando, será que o Pis, a Cofins, a CSLL, o ISS, e talvez o ITCMD, devem ou não ser lembrados quando o assunto for as criptomoedas?

É nosso entendimento que sim, devemos lembrá-los, minimamente para responder “por que tributar” ou “por que não tributar?”, e na condição de contribuintes, buscar pela legalidade e defesa dos nossos atos.

Neste diapasão, entendemos e somos defensores de que, para o contribuinte, torna-se primordial que as operações da espécie estejam plenamente vinculadas entre os aspectos jurídicos (classificação das operações conforme for o objetivo principal nas negociações com as criptomoedas), contábeis (registro formal com a devida clareza que os CPCs e demais normas orientam) e, finalmente, fiscais (apuração dos tributos buscando a elisão e nunca a evasão).

Fontes

Criptoativos – Estudos Regulatórios e Tributários: Autores: Diversos – Coordenação: Alexandre Evaristo Pinto, Pedro Eroles e Roberto Quiroga MosqueraInstrução Normativa RFB Nº 1.888, de 3 de Maio de 2019.

Perguntas e Respostas Receita Federal 2021

Ulrich, F. (2014). Bitcoin: A moeda na era digital (1 ed.). São Paulo: Mises Brasil.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês