Provisões e Perdas Estimadas – Importância do assunto e casos reais

Importância do assunto para empresas

Em estudo recente, o Ibracon realizou levantamento dos Principais Assuntos de Auditoria (PAAs) apresentados nas demonstrações contábeis da empresa.

O levantamento foi feito com demonstrações contábeis de 546 empresas relativas ao ano de 2016, e de 564 empresas relativas ao ano de 2017.

Estudo sobre os Principais Assuntos de Auditoria – Ibracon - 2018

O assunto “Contingências e Discussões Judiciais”, que envolve provisões, foi o segundo mais citado nas demonstrações pesquisadas relativas ao ano de 2017, e o terceiro mais citado nas demonstrações pesquisadas relativas ao ano de 2016.

Exemplos de provisões em demonstrações contábeis publicadas

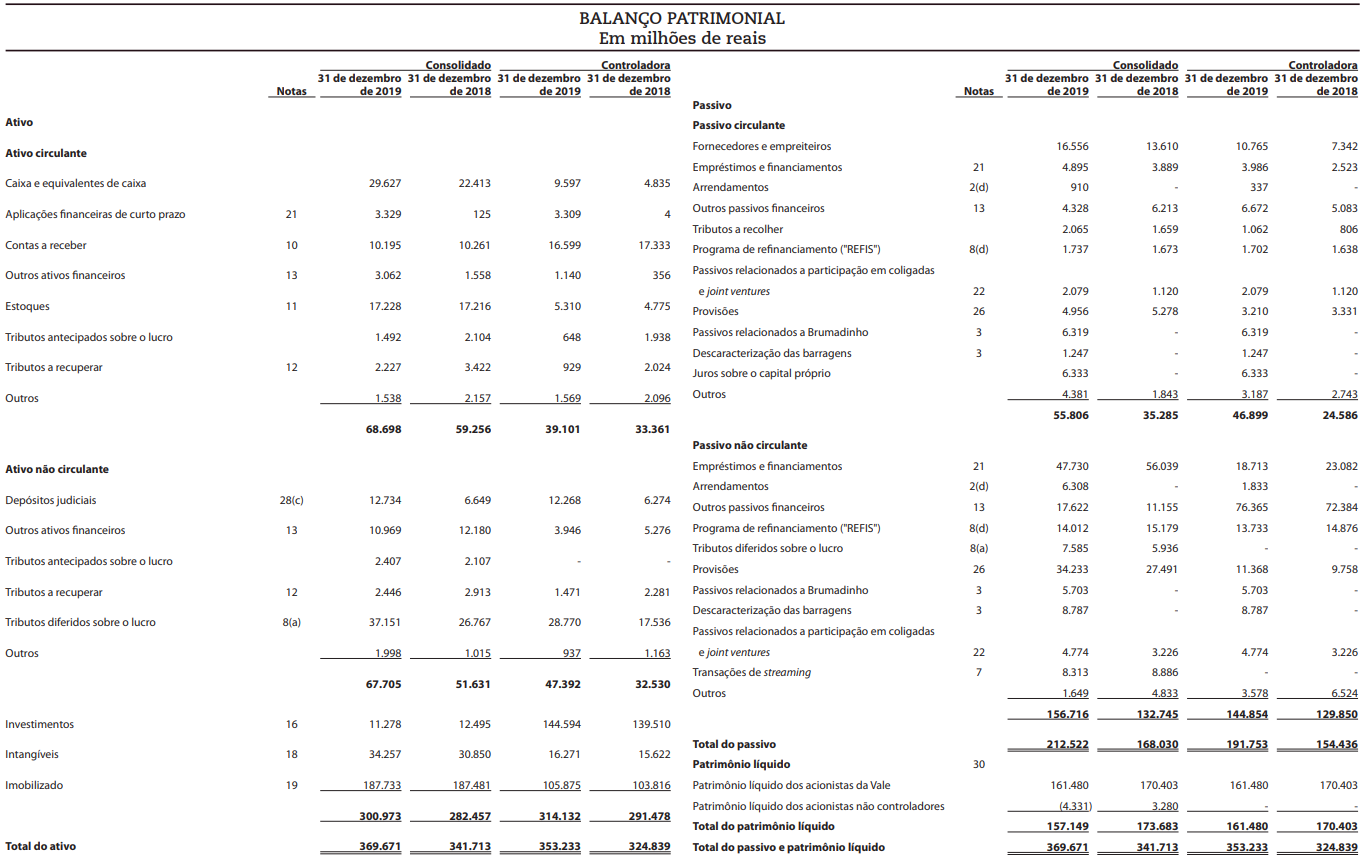

Vejamos como exemplo o balanço patrimonial da empresa Vale S.A, ano de 2019, expresso em milhões de Reais:

Há R$ 39,1 bilhões de provisões em seu passivo consolidado. Para termos noção de grandeza, o lucro consolidado no exercício anterior foi de R$ 25,7 bilhões, e o prejuízo consolidado de 2019 foi de R$ 8,6 bilhões. Pela natureza de uma provisão, há um forte embasamento em estimativas, o que faz com que seja um tema sensível.

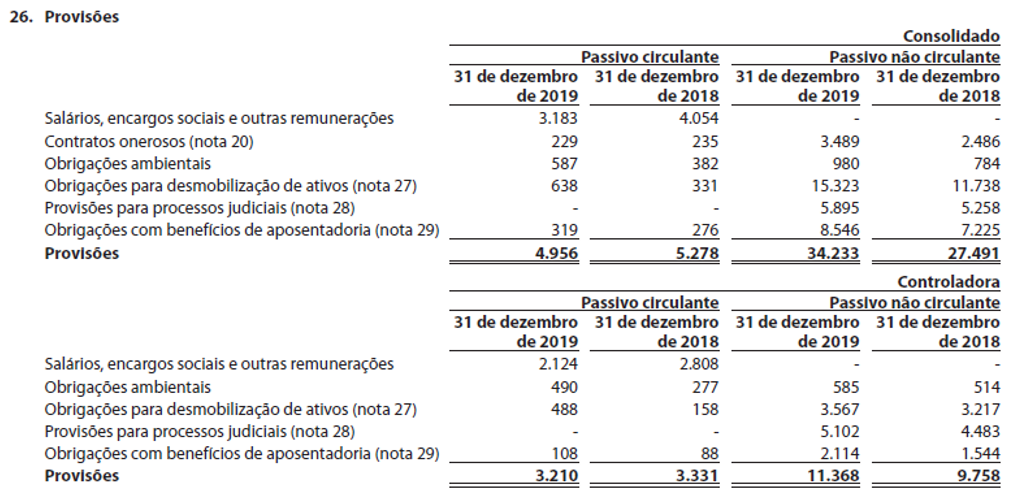

A companhia indica em seu balanço patrimonial que as provisões apresentadas estão evidenciadas na nota explicativa de número 26, reproduzida abaixo:

O maior valor de provisão deste exercício se refere a obrigações para desmobilização de ativos, que são obrigações que a empresa deverá cumprir ao término de vida útil de seus ativos, compondo o custo deles, nos termos do pronunciamento contábil IAS 16 / CPC 27 – Ativo Imobilizado.

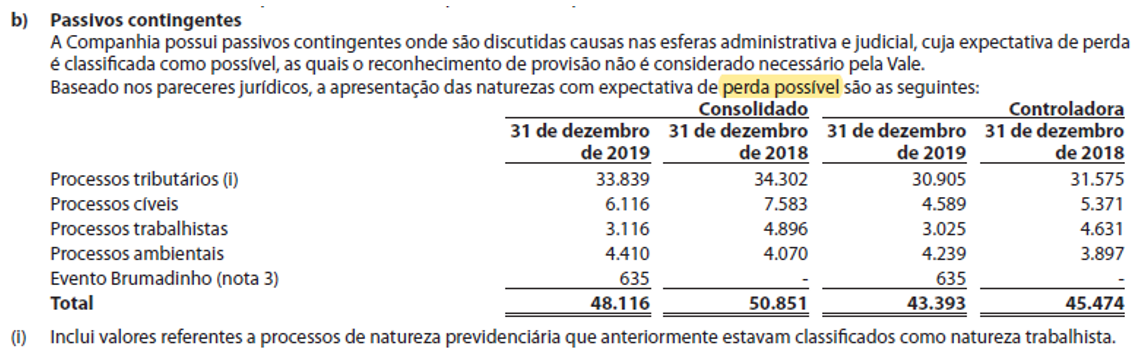

Nas notas explicativas a empresa fornece informações sobre as provisões existentes, e, conforme previsto na norma, também esclarece acerca de passivos contingentes, que são aqueles valores que constam apenas em notas explicativas (nota 28):

Apresenta também na nota explicativa de número 28 os ativos contingentes.

Neste caso especificamente o valor que aparece apenas em notas explicativas (perda possível) é maior do que o valor que aparece registrado no passivo (perda provável), algo de ocorrência relativamente comum. Trata-se de informação relevante para os usuários da informação contábil.

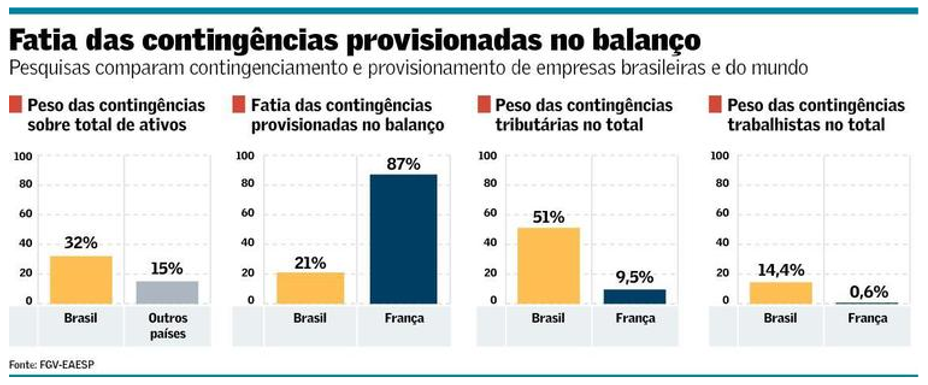

Em levantamento recente, foram apresentados dados comparativos de provisões em demonstrações contábeis nacionais e estrangeiras:

A diferença entre as contingências em diferentes cenários é significativa.

Referências:

BRASIL. Lei nº 6.404, de 15 de Dezembro de 1976.

Lei nº 9.430, de 27 de Dezembro de 1996.

Lei nº 11.638, de 28 de Dezembro de 2007.

Lei nº 11.941, de 27 de Maio de 2009.

Decreto nº 9.580, de 22 de Novembro de 2.018.

Lei nº 14.043, de 19 de Agosto de 2020.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, de 26 de Junho de 2009.

Pronunciamento Técnico CPC 47 – Receita de Contrato com Cliente, de 04 de Novembro de 2016.

Pronunciamento Técnico CPC 48 – Instrumentos Financeiros, de 04 de Novembro de 2016.

CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, de 01 de Novembro de 2019.

GELBCKE, Ernesto Rubens;, SANTOS, Ariovaldo dos; IUDÍCIBUS, Sérgio de; MARTINS, Eliseu. Manual de Contabilidade Societária: aplicável a todas as sociedades de acordo com as Normas Internacionais e do CPC. 3. ed., São Paulo: Atlas, 2018.

IBRACON. Estudo sobre os Principais Assuntos de Auditoria – Segunda Edição. 2018.

RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº 1700, de 14 de Março de 2017.

Instrução Normativa RFB nº 1.717, de 20 de Dezembro de 2017.

RINGELBLUN, Ivan. Companhias evitam assumir contingências. Valor Econômico, 19/11/2018.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês