Intangível - definição, mensuração inicial e subsequente

Na contabilidade, o que são os ativos intangíveis

O que custos de desenvolvimento de softwares, patentes, direitos autorais, franquias, relacionamentos com clientes ou fornecedores, têm em comum? Todos representam ativos não monetários identificáveis sem substância física que, de uma forma simplista, são chamados de ativos intangíveis.

Os ativos intangíveis, fazem parte do ativo não circulante e, via de regra, estão destinados à manutenção das atividades operacionais de uma empresa, conforme especifica o artigo nº 179 da lei nº 6.4047/76 - das sociedades anônimas.

Muitas vezes, esses ativos são adquiridos com o propósito de trazer modernização e adequação às novas tecnologias, como nos casos dos softwares.

Para que um gasto possa ser apresentado como ativo, mais especificamente como ativo intangível, ele deve atender aos conceitos do Pronunciamento Contábil IAS 38/ CPC 04, quanto à identificação, controle e benefícios econômicos futuros.

Nesse contexto, um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível quando ele puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade; ou resultar de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

De forma geral, tal como estabelece o Pronunciamento Contábil CPC nº 00, um ativo é um recurso econômico controlado por uma entidade, como resultado de eventos passados. No caso de ativo intangível, geralmente, o controle advém da existência de direitos legais, embora, como ressaltam Gelbcke et al (2018) a ausência de direitos legais, não constitui um item determinante, pois uma entidade pode controlar um ativo de outra maneira que não pela via legal.

Em Termos de benefícios econômicos futuros, o ativo intangível tem um papel importante na receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade, a exemplo da propriedade intelectual em um processo de produção, que permite a redução dos custos de produção futuros em vez de aumentar as receitas futuras.

Um ativo intangível pode ser adquirido em uma combinação de negócios, adquirido separadamente, ou gerado internamente, e a forma de aquisição impacta diretamente na mensuração desse ativo.

Mensuração inicial do ativo intangível

O Pronunciamento Contábil IAS 38/ CPC 04 estipula que o ativo intangível seja registrado nas demonstrações contábeis de uma entidade apenas se for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e se o custo do ativo puder ser mensurado de forma confiável. Nesse sentido, entendemos que o custo é base de valor para os ativos intangíveis, mas não devemos nos esquecer que o conceito de valor justo também tem importância, por isso, falaremos dele mais adiante.

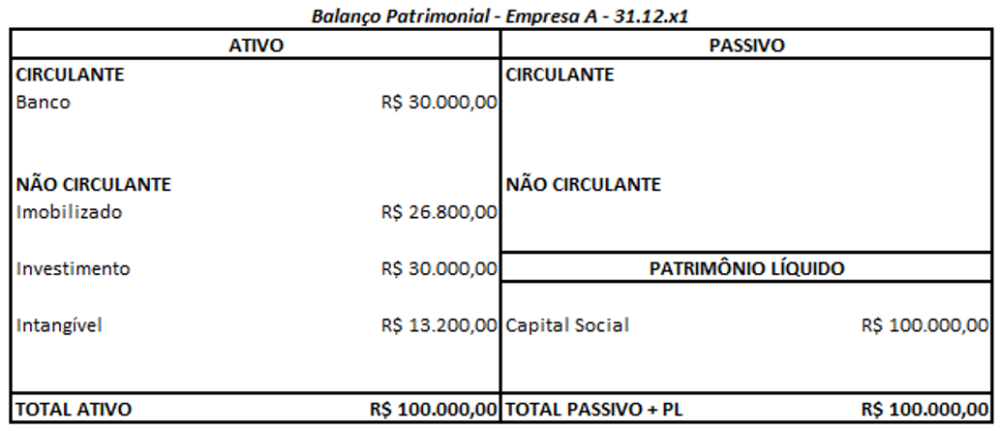

Por ora, vamos nos concentrar no custo: Suponhamos que a empresa A comprou uma licença de software por R$ 10.000,00 (dez mil reais) e pagou impostos de importação, IOF e outras taxas diretamente atribuíveis à aquisição do ativo, no montante de R$ 1.000,00 (mil reais). Nesse caso, o custo do intangível da empresa A foi de R$ 11.000,00. Se tivéssemos descontos comerciais e abatimentos neste exemplo, eles não fariam parte do custo e deveriam ser deduzidos do preço de compra.

Ainda sobre o exemplo da empresa A, suponha que os honorários do profissional que vai instalar o software totalizem R$ 2.000,00, e ainda, que os custos com testes para verificar se o ativo está funcionando adequadamente totalizem R$ 700,00. Além disso, vamos considerar que, por ser a primeira compra da empresa A, o fornecedor concedeu 5% de desconto sobre o preço da licença. O valor de custo, que deve ser contabilizado nas demonstrações contábeis, será de R$ 13.200,00, detalhado abaixo:

| Preço de compra | R$ 10.000,00 |

| Impostos não recuperáveis | R$ 1.000,00 |

| Honorários profissionais | R$ 2.000,00 |

| Testes de funcionamento | R$ 700,00 |

| Descontos | (R$ 500,00) |

| Custo do ativo intangível | R$ 13.200,00 |

Se estivéssemos observando o balanço patrimonial da empresa A, e o software fosse o único ativo intangível, veríamos o valor de reconhecimento inicial de R$ 13.200,00 no grupo do ativo não circulante, ou seja, além do preço de compra, os gastos necessários para que o software esteja instalado e preparado para funcionar adequadamente foram ativados:

De outro modo, se empresa A também tivesse incorrido em custos administrativos e outros custos indiretos, tais valores não fariam parte do custo do ativo intangível, portanto, não são ativados. A explicação para isso é que são ativados somente gastos incrementais diretamente relacionados, aqueles que não existiriam caso o ativo não fosse adquirido.

Agora, vamos supor que a empresa A criou a sua própria marca, elaborou uma complexa lista de clientes, envidou esforços em títulos de publicações próprias, e o gasto total dessas ações foi da ordem de R$ 15.000.000,00. Esse montante pode ser registrado como ativo intangível?

De acordo com Pronunciamento Contábil IAS 38/ CPC 04, os gastos incorridos com o desenvolvimento interno de marcas, títulos de publicações, listas de clientes e outros itens similares não podem ser separados dos custos relacionados ao desenvolvimento do negócio como um todo, o que faz com que esses “ativos” não possam ser mensurados com confiança, razão pela qual esses itens não devem ser reconhecidos como ativos intangíveis no balanço. Desse modo, o gasto de R$ 15.000.000,00 realizado pela empresa A deve ser registrado como despesa, no exercício em que foi incorrido, conforme o regime de competência.

Mensuração subsequente de ativo intangível

Posteriormente ao reconhecimento inicial, um ativo intangível deve ser apresentado ao valor de custo, menos as eventuais amortizações acumuladas e perdas por impairment.

Um ativo intangível normalmente é amortizado durante a sua vida útil, então, para definir a amortização, a entidade precisa avaliar se a vida útil do ativo intangível é definida ou indefinida. A vida útil de um ativo intangível é considerada como o período de tempo no qual a entidade espera utilizar um ativo, ou o número de unidades de produção ou de unidades semelhantes que a entidade espera obter durante a utilização do ativo. Nesse contexto, consideramos com vida útil indefinida aqueles ativos que podem ser usados indefinidamente por uma entidade, como muitas vezes é o caso das marcas.

Quando se tratar de um ativo intangível com vida útil indefinida, o Pronunciamento Contábil IAS 8 / CPC 04 definem que o valor do ativo não deve ser amortizado, porém, é necessário que seja aplicado o teste de impairment anualmente e sempre que houver indícios de que o ativo intangível tenha perdido valor.

Nos casos de ativo intangível com vida útil definida, a empresa deve efetuar a amortização desse ativo durante a sua vida útil, por um método linear ou de outra forma que seja mais adequada ao consumo do valor do ativo, com base nas suas políticas.

A amortização de um ativo intangível equivale à depreciação do ativo imobilizado. Trata-se da alocação sistemática do valor amortizável de ativo intangível ao longo da sua vida útil. Em outras palavras, refere-se à redução do valor contábil do ativo intangível, apurado segundo o método estabelecido pela entidade, o qual deve refletir o de consumo dos benefícios econômicos futuros. Devido aos aspectos fiscais, muitas vezes as entidades adotam as instruções normativas de reguladores, para determinar a vida útil dos bens intangíveis e o percentual de amortização por período.

De acordo com Gelbcke et al (2018), para fins de amortização do intangível com vida útil definida, a entidade deve assumir que o valor residual desse ativo é zero, exceto se houver compromisso de um terceiro independente para comprar o ativo ao final da sua vida útil ou quando houver mercado ativo para o intangível até o fim da sua vida útil. O Pronunciamento Contábil IAS 38/ CPC 04 determina que amortização inicie quando o ativo estiver disponível para uso, ou seja, quando se encontrar no local e nas condições necessários para que possa funcionar da maneira pretendida pela administração.

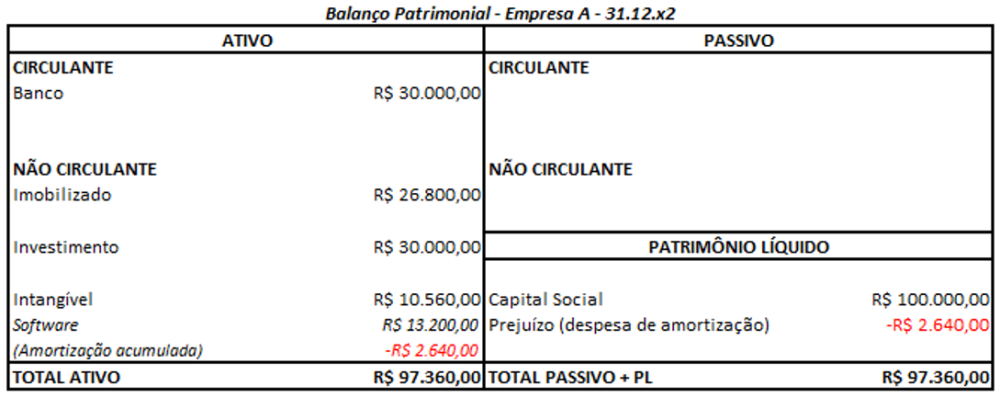

Tomando como referência o exemplo da empresa A, vamos considerar que tenha sido definido que o software adquirido possui uma vida útil de 5 anos. Considerando o valor contábil inicial de R$ 13.200,00, e supondo que o método de amortização é o da linha reta, o valor mensal de amortização será de R$ 220,00 (R$ 13.200,00 / 60 meses), o que equivale à R$ 2.640,00 anuais. Assim, se observássemos o balanço patrimonial da empresa A no ano subsequente à aquisição do ativo intangível, o valor contábil do ativo intangível seria de R$ 10.560,00:

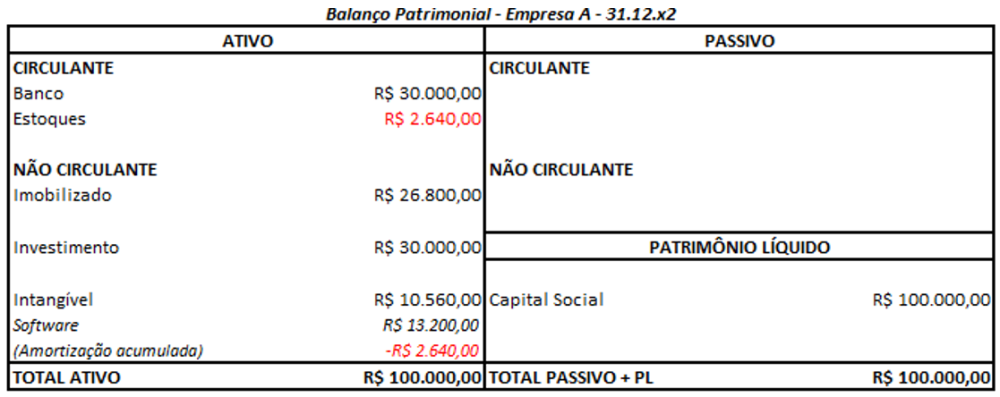

Cabe ressaltar que, via de regra, a amortização é registrada no resultado do período, afetando a demonstração de resultado do exercício - DRE. Ocorre que, há situações em que os benefícios econômicos futuros incorporados no ativo intangível são absorvidos para a produção de outros ativos. Nesses casos, o valor da amortização fará parte do custo do ativo que está sendo produzido, devendo, portanto, ser incorporado ao valor contábil desse novo ativo. Esse tipo de situação ocorre, por exemplo, quando o ativo intangível está diretamente relacionado com o processo de produção dos estoques de uma entidade. Ao passo que o ativo intangível é consumido (amortizado), ao invés de ter contrapartida no resultado, o valor da amortização é ativado com os custos do estoque, os quais somente passam pela DRE quando da venda dos estoques.

Supondo que a empresa A fabricasse produtos para revenda, e que o ativo intangível adquirido fosse diretamente relacionado com a produção, a amortização de R$ 2.640,00 do nosso exemplo anterior teria como contrapartida o grupo de estoques do ativo circulante, e somente afetaria o resultado quando da venda dos respectivos produtos:

A vida útil de ativo intangível que não é amortizado deve ser revisada periodicamente para determinar se eventos e circunstâncias do contexto atual dos negócios, corroboram para a permanência ou não quanto à avaliação de vida útil indefinida. Adicionalmente, o período e o método de amortização do ativo intangível com vida útil definida devem ser revisados pelo menos ao final de cada exercício. Se o resultado da revisão apresentar uma vida útil diferente das estimativas anteriores, o prazo de amortização deve ser devidamente alterado. Além disso, se houver alteração no padrão de consumo previsto, o método de amortização deve ser alterado para refletir essa mudança. Por fim, o modelo de amortização adotado deve ser documentado, constituindo política contábil da entidade, e quaisquer mudanças de estimativas devem ser registradas como mudanças nas estimativas contábeis, conforme estabelece o Pronunciamento Técnico IAS 08/ CPC 23.

Ativos intangíveis mensurados ao valor justo

O Pronunciamento Contábil IAS 38/ CPC 04 também permite que os ativos intangíveis sejam mensurados ao valor justo, desde que: (1) exista mercado secundário ativo para tal intangível; e (2) a lei permita esse tipo de avaliação.

Nas combinações de negócios os ativos intangíveis devem ser mensurados ao valor justo no reconhecimento inicial, porém, no Brasil, a lei não permite mensuração subsequente de ativo intangível ao valor justo.

Fonte: CPC 04 (R1) - Ativo Intangível

CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro

CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

Lei nº 6.404 de 15 de dezembro de 1976

Manual de contabilidade societária FIPECAFI: aplicável a todas as sociedades: de acordo com as normas internacionais e do CPC / Gelbcke, Ernesto R.; Santos, Ariovaldo; Iudícibus, Sérgio; Martins, Eliseu. – 3. ed. – São Paulo: Atlas, 2018.

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês