Estrutura do COSIF - Plano Contábil das Instituições Financeiras

O Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) é estruturado em 04 capítulos, descritos a seguir, os quais são fundamentados com base na Circular nº 1.273, de 29 de dezembro de 1987, e atualizados por normas de cada conteúdo dos respectivos capítulos.

Capítulo 1 – Normas básicas

No capítulo normas básicas, o BACEN apresenta, de forma simplificada, o contexto regulatório dos princípios gerais da contabilidade bancária e considerações acerca de temas específicos, tais como operações de crédito, combinação de negócios (incorporação, fusão e cisão), câmbio, instrumentos financeiros, investidas no exterior, contas de compensação, receitas e despesas, dentre outros assuntos. Cada um desses temas é distribuído em seções dentro do capítulo 1; e assim, são apresentados com uma identificação única. Por exemplo, na sessão 1 são apresentados os princípios gerais, enquanto na sessão 6, são apresentados os enunciados sobre operações de crédito.

Via de regra, as premissas estabelecidas no capítulo 1 sobre um determinado tema, são voltadas para todas as modalidades de instituições, como por exemplo, banco múltiplo, sociedades de crédito, financiamento e investimento, sociedades corretoras de títulos e valores mobiliários e câmbio, entre outras. No entanto, algumas modalidades de instituições devem adotar procedimentos específicos para registro contábil dos seus eventos, como no caso das administradoras de consórcio e das instituições de pagamento. Temas voltados para essas instituições possuem sessões destacadas no capítulo normas básicas.

Também no capítulo 1 – Normas básicas, são apresentadas quais são as demonstrações contábeis obrigatórias para as instituições financeiras e as autorizadas a funcionar pelo Banco Central do Brasil, além das implicações em relação ao não fornecimento dos referidos documentos, no prazo e no formato estabelecidos pela autoridade monetária. Além disso, é nesse capítulo que o BACEN destaca a obrigatoriedade em relação à auditoria das demonstrações contábeis, inclusive as notas explicativas, e a responsabilidade da Administração no que se refere às informações contidas nas demonstrações contábeis da instituição.

Capítulo 2 – Elenco e funções de contas

O capítulo 2 – Elenco e funções de contas expõe os atributos, ou seja, as identificações das diferentes modalidades de instituições e segmentos, para utilização das contas contábeis no registro dos eventos das instituições. Esses atributos são representados pelas letras U, B, D, K, I, F, J, A, C, T, S, W, E, R, O, L, M, N, H, P, Y e Z.

É por meio do atributo que uma instituição sabe qual a conta contábil que ela deve utilizar para registrar uma transação e, consequentemente, apresentar nas suas demonstrações contábeis, especialmente, no balancete. O atributo “U” refere-se aos bancos múltiplos, enquanto que o atributo “J” está relacionado com as Sociedades de Crédito ao Microempreendedor (SCM), às Sociedades de Crédito Direto (SCD) e às Sociedades de Empréstimo entre Pessoas (SEP). Já o atributo “Y” compete às Instituições de Pagamentos. Isso posto, uma SEP somente pode utilizar as contas contábeis para registros de suas operações que constem o atributo “J”.

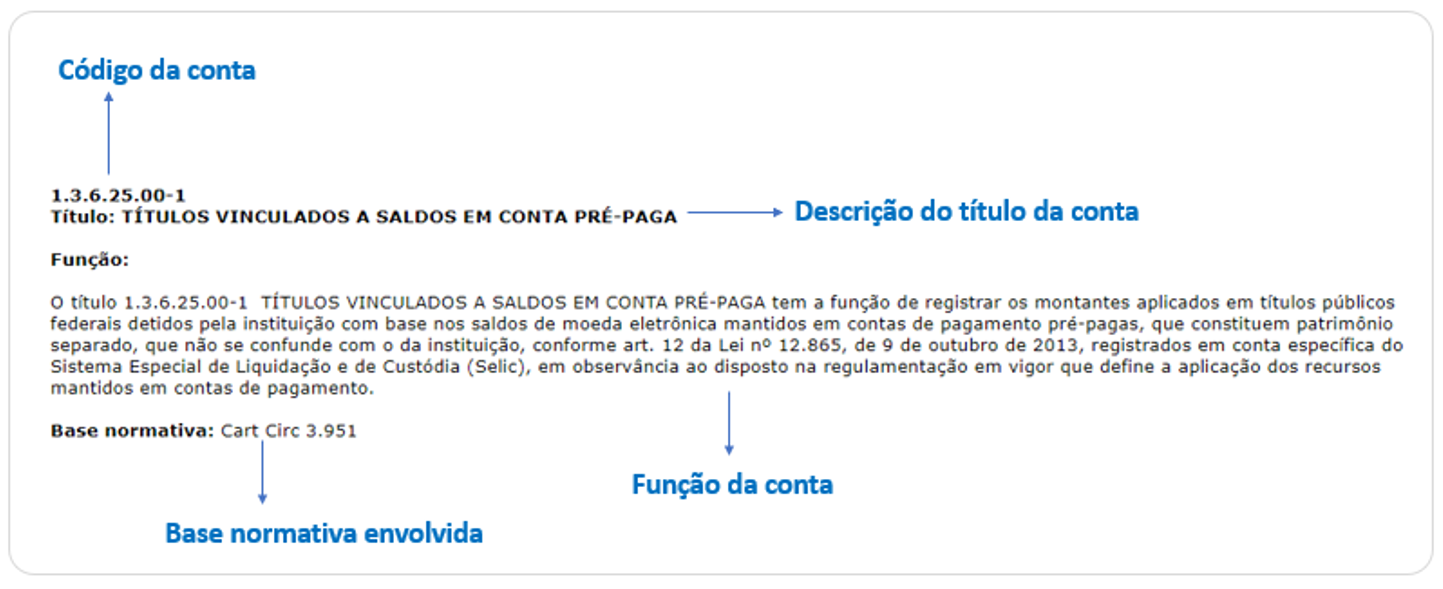

O capítulo 2 – Elenco e funções de contas, ainda dispõe de todas as contas contábeis, que também são chamadas de COSIF, para utilização de todos e quaisquer eventos gerados pelas instituições. Nesse sentido, todos os eventos relacionados às despesas administrativas, aquisição de ativos imobilizados, venda de produtos e serviços, ou quaisquer outros, devem ser contabilizados em um plano de contas que tenha o COSIF como base. Cada conta possui um código numérico, a descrição do seu título, a definição de sua função e a respectiva norma básica relacionada com o tema, conforme demonstrado a seguir:

Cada conta possui um código numérico, a descrição do seu título, a definição de sua função e a respectiva norma básica relacionada com o tema, conforme demonstrado a seguir:

Ao utilizar uma determinada conta para registro de um determinado evento, é importante garantir que a função da conta corresponde ao fato que está sendo contabilizado. O uso indevido das contas pode gerar questionamentos pelo Banco Central do Brasil.

Capítulo 3 – Documentos

Nesse capítulo 3 - Documentos, são apresentadas as informações de identificação e modelos de algumas das demonstrações contábeis, também chamadas de CADOC (Catálogo de Documentos) que devem ser remetidas, periodicamente ao BACEN. Dentre os detalhes, as instituições devem atentar para o período a que se refere as demonstrações e o código do documento.

Capítulo 4 – Anexos

No último capítulo (4 – Anexos), o BACEN apresenta os Pronunciamentos Contábeis emitidos pelo CPC – Comitê de Pronunciamentos Contábeis, que são permitidos para utilização das instituições. Tendo em vista que, para registrar seus eventos, as entidades autorizadas pelo BACEN devem utilizar as normas emitidas pelo CMN – Conselho Monetário Nacional e pelo próprio BACEN, a utilização dos Pronunciamentos Contábeis na contabilidade bancária, está condicionada à aprovação da autoridade monetária.

Fonte: Circular nº 1273, de 29 de dezembro de 1987

BACEN