Critérios de mensuração e avaliação contábil

De acordo com o Estrutura Conceitual da Contabilidade, os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários, assim, torna-se necessária a seleção de uma base de mensuração adequada para cada classe de ativos, passivos, despesas e receitas.

A seguir, serão apresentadas as principais bases de mensuração praticadas no mercado, bem como os critério de apropriação.

Custo como base de valor

Via de regra, quando nos referimos ao custo, estamos fazendo referência ao custo histórico de um determinado elemento, ou seja, quais foram os custos necessários para comprar ou construir aquele item. Segundo o Pronunciamento Contábil Conceptual Framework / CPC 00 (R2) - Estrutura Conceitual, diferentemente do valor atual, o custo histórico não reflete as mudanças nos valores do mercado, exceto na medida em que essas mudanças se referirem à redução ao valor recuperável de ativo. Nesse sentido, o custo histórico de um ativo adquirido ou gerado internamente inclui todos os custos incorridos na aquisição ou criação desse ativo, compreendendo a contraprestação paga para adquirir ou criar o ativo e quaisquer custos de transação.

Exemplo de custo de um ativo adquirido: podemos considerar uma situação em que, em 20x1, uma entidade adquiriu um determinado ativo ao custo de R$ 100,00. Pelo método do custo histórico, caso a entidade ainda tenha esse ativo no seu balanço patrimonial em 20x5, ele continuará tendo R$ 100,00 como base de valor, e sobre essa base, poderemos ter alguns ajustes em função da mensuração subsequente do ativo (depreciação/amortização, impairment, etc.).

O custo de um ativo inclui todos os gastos necessários para deixa-lo pronto, em condições de uso ou venda, tais como impostos não recuperáveis, frete para trazer a mercadoria ou os insumos de um produto, a armazenagem durante o período de produção, custos de preparação ou instalação do ativo e até mesmo o custo de financiamento, no caso de ativos qualificáveis, que são aqueles que demoram um tempo substancial para ficarem prontos.

Quando nos referimos a um passivo incorrido ou assumido, o custo histórico é o valor da contraprestação recebida para incorrer ou assumir o passivo, menos custos de transação.

Exemplo de custo de um passivo: podemos imaginar uma obrigação com o fornecedor, incorrida no início de 20x1, e com pagamento ao final desse mesmo período, no valor de R$ 500,00. Os balanços patrimoniais dos meses anteriores ao pagamento, continuarão apresentando o mesmo valor, até a sua liquidação. É preciso notar, no entanto, que os ativos ou passivos que se realizem a partir de 12 meses, ou aqueles que têm um componente de juros significativo, devem ser ajustados ao valor presente.

Sim, o custo dos ativos e dos passivos muitas vezes é atualizado ao longo do tempo. O Pronunciamento Contábil Conceptual Framework / CPC 00 (R2) - Estrutura Conceitual esclarece que, no caso dos elementos do ativo, o custo histórico é atualizado para refletir, se aplicável: (i) o consumo da totalidade ou parte do recurso econômico que constitui o ativo (depreciação ou amortização), (ii) pagamentos recebidos que extinguem a totalidade ou parte do ativo, (iii) o efeito de eventos que fazem com que a totalidade ou parte do custo histórico do ativo não seja mais recuperável (redução ao valor recuperável), e (iv) provisão de juros para refletir qualquer componente de financiamento do ativo.

Tomando como exemplo um ativo imobilizado adquirido ao custo de R$ 5.000,00 com vida útil de 5 anos e valor residual zero, após um ano de consumo dos benefícios econômicos, o valor contábil líquido do ativo será de R$ 4.000,00, ou seja: R$ 5.000,00 (valor de aquisição), menos R$ 1.000,00 (depreciação pela vida útil de um ano). Nesse caso, percebemos que o custo do ativo foi atualizado para refletir sua depreciação.

O custo histórico de passivo é atualizado refletir, se aplicável: (i) o cumprimento da totalidade ou parte do passivo, por exemplo, efetuando pagamentos que extinguem a totalidade ou parte do passivo ou satisfazendo a obrigação de entregar produtos/ serviços; (ii) o efeito de eventos que aumentam o valor da obrigação de transferir recursos econômicos necessários para cumprir a obrigação em tal medida que o passivo se torna oneroso, (iii) provisão de juros para refletir qualquer componente de financiamento do passivo.

Tomando como exemplo uma obrigação de pagar um fornecedor em 3 parcelas iguais de R$ 2.500,00, totalizando o valor nominal de R$ 7.500,00, ao passo que a entidade liquida a primeira parcela, o saldo do passivo será atualizado para o montante de R$ 5.000,00. Nesse caso, percebemos que o custo do passivo foi atualizado para refletir a amortização do seu saldo devedor.

Valor justo

O Pronunciamento Contábil IFRS 13 / CPC 46 - Mensuração do Valor Justo, apresenta a definição de valor justo como como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Para exemplificar, vamos imaginar duas pessoas: João, que quer comprar um determinado carro usado, e Maria, que quer vender exatamente o modelo do carro que o João deseja. Ao consultar a Tabela Fipe, que apresenta os valores praticados no mercado de veículos usados, Maria observa que o valor de venda de veículos iguais ao seu é de R$ 55.000,00. Nesse contexto, aquele valor pode representar o valor justo do bem, porém, ele somente será realizado quando João ou outro comprador concretizarem a transação de compra.

De acordo com o Pronunciamento Contábil Conceptual Framework / CPC 00 (R2) - Estrutura Conceitual, em alguns casos, o valor justo pode ser determinado diretamente, observando-se uma cotação ou tomando-se como referência preços negociados em um mercado ativo, como no caso do exemplo acima. Em outras situações, o valor justo pode ser determinado com base nos preços de itens similares aos que estão sendo avaliados, ou indiretamente, utilizando técnicas de mensuração, por exemplo, baseadas em fluxo de caixa, refletindo todos os seguintes fatores: (I) estimativas de fluxos de caixa futuros, (II) possíveis variações no valor estimado ou época dos fluxos de caixa futuros do ativo ou passivo que estiver sendo mensurado, causadas pela incerteza inerente aos fluxos de caixa, (III) o valor do dinheiro no tempo, (IV) o preço para suportar a incerteza inerente aos fluxos de caixa (prêmio de risco ou desconto de risco), e (V) outros fatores, como, liquidez, se os participantes do mercado levariam esses fatores em consideração nas circunstâncias.

Segundo o Pronunciamento Contábil IFRS 13 / CPC 46 - Mensuração do Valor Justo, a mensuração do valor justo presume que o ativo ou o passivo é trocado em uma transação não forçada entre participantes do mercado para a venda do ativo ou a transferência do passivo na data de mensuração nas condições atuais de mercado. Isso posto, a norma contábil esclarece que, a mensuração do valor justo pressupõe que a transação para a venda do ativo ou transferência do passivo possa ocorrer entre uma das seguintes opções: (i) no mercado principal; ou (ii) na ausência de mercado principal, no mercado mais vantajoso para o ativo ou passivo. Com efeito, se houver mercado principal para o ativo ou passivo, a mensuração do valor justo deve representar o preço nesse mercado, ainda que o preço em mercado diferente seja potencialmente mais vantajoso na data de mensuração.

Ainda com base no Pronunciamento Contábil IFRS 13 / CPC 46 - Mensuração do Valor Justo, a entidade não deve ajustar o preço do ativo ou passivo, seja ele baseado no mercado principal (ou mais vantajoso), para refletir custos de transação. Para a norma contábil, os custos de transação devem ser contabilizados de acordo com cada um dos outros Pronunciamentos que aplicam o valor justo como critério de mensuração.

Accrual com base em dias corridos (360 dias)

A apropriação de receitas e despesas ao longo do tempo, também conhecida como “accrual”, refere-se à aplicação do regime de competência, no qual a entidade vai alocando receitas e despesas no seu resultado ao longo de um período, considerando uma base de dias corridos.

O Banco Central do Brasil, por meio do Manual COSIF, apresenta critério de avaliação e apropriação contábil em situações como: (I) operações com taxas prefixadas, (II) operações com taxas pós-fixadas ou flutuantes, e (III) operações com correção cambial. Para todas as situações, a autoridade monetária determina que as rendas e os encargos dessas operações, sejam apropriados (accruadas) mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês.

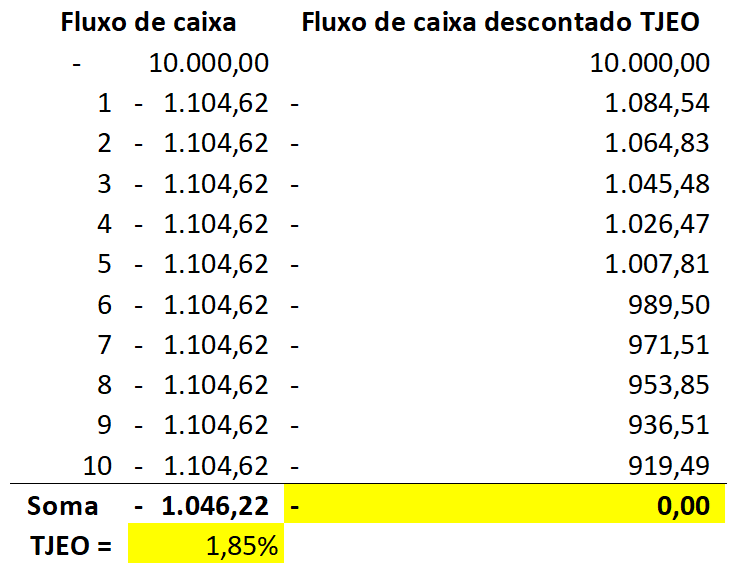

Supondo que uma entidade tivesse contratado um empréstimo no valor de R$ 10.000,00, a uma taxa prefixada “nominal” de 1% ao mês, em regime juros compostos, com pagamento em 10 parcelas de R$ 1.104,62 cada, o valor total a pagar seria de R$ 11.046.22. A diferença entre o valor principal e o final, de R$ 1.046,22, representariam os juros acumulados ao longo dos 10 meses. Tendo em vista o regime de competência, os juros seriam apropriados apropriados à medida que o tempo fosse avançando, mês a mês, ou mesmo, dia a dia, porém, esses juros são calculados sobre o saldo principal atualizado, considerando o custo inicial do empréstimo, os juros acumulados até então e as parcelas já pagas, de forma que dizemos que eles são calculados de acordo com a taxa de juros efetiva da operação (TJEO). A TJEO é uma taxa interna de retorno (TIR), ou seja, ela é a taxa que iguala a zero o valor presente líquido dos fluxos de caixa da operação, conforme abaixo:

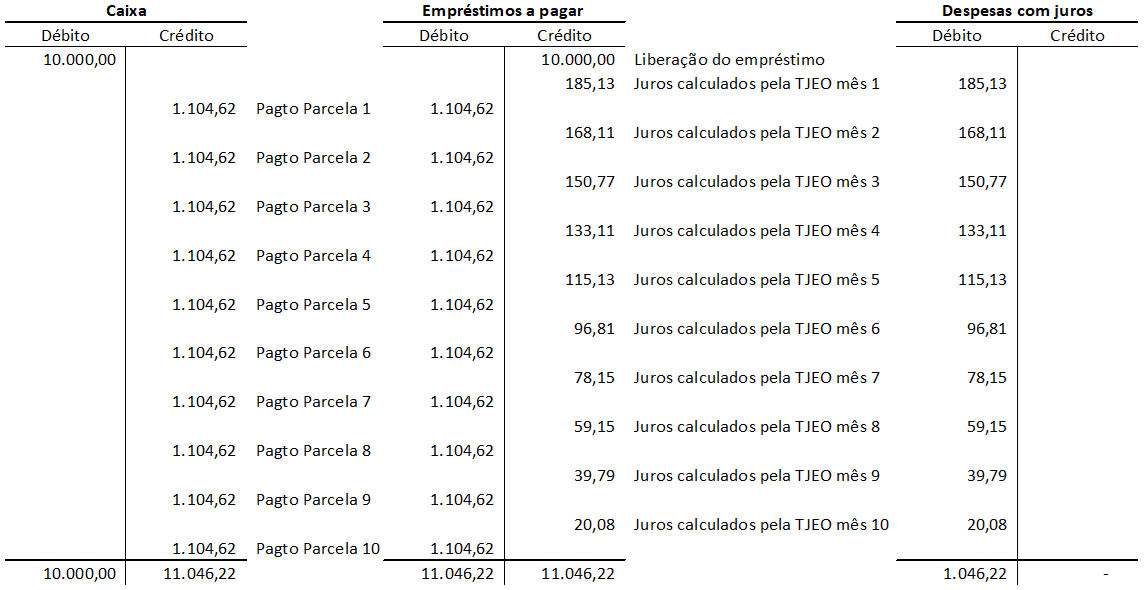

Se verificássemos as contas “Caixa”, “Empréstimos a pagar” e “Despesas com juros” ao longo de 10 meses, veríamos os seguintes lançamentos contábeis:

Vale destacar que, a apropriação contábil deve ser realizada “pro rata temporis”, considerando-se o número de dias corridos de cada período.

Fonte:

Pronunciamento Contábil Conceptual Framework / CPC 00 (R2) - Estrutura Conceitual

Pronunciamento Contábil IFRS 13 / CPC 46 - Mensuração do Valor Justo

Pronunciamento Contábil IFRS 9 / CPC 48 – Instrumentos Financeiros

Banco Central do Brasil

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês