Contabilidade Bancária - COSIF

Para a Contabilidade registrar os eventos que ocorrem nas empresas, é necessária a utilização do plano de contas contábeis. Trata-se de um conjunto de rubricas organizados de forma personalizada, conforme o negócio da entidade, demonstrando a estrutura dos grupos patrimoniais – ativo, passivo e patrimônio líquido, além do resultado – receitas e despesas.

A estrutura do plano de contas é codificada por caracteres numéricos. Embora não haja uma regra em termos de quantidades, é comum no mercado de forma geral, o grupo de ativo iniciar com 1, passivo com 2, patrimônio líquido com 3, contas de resultado devedora e credora com 4 e 5 respectivamente. Os grupos de contas são divididos em níveis e agrupamentos até a identificação da conta contábil para registro, conforme exemplo abaixo:

Em termos de disposição, geralmente, os diversos segmentos do mercado utilizam um padrão semelhante. Já as instituições financeiras e as instituições autorizadas a funcionar pelo Banco Central, utilizam um plano de contas específico, conhecido como COSIF - Plano de Contas das Instituições Financeiras.

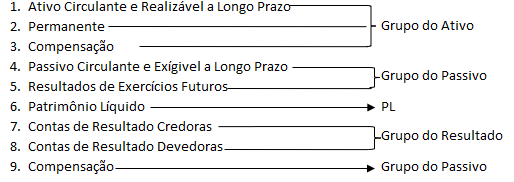

A estrutura do COSIF é diferente do padrão usual do mercado. Além disso, há um grupo de contas chamado “Contas de Compensação”, utilizado para fins de controle em casos específicos determinados pelo Banco Central. Essas contas não compõe o Balanço Patrimonial. A seguir, uma ilustração dos grupos de contas do COSIF:

A ilustração acima demonstra as particularidades em termos de apresentação dos níveis de grupos de contas do COSIF e algumas diferenças em relação às novas classificações do Balanço Patrimonial estabelecidas pela Lei 11.941 de 2009, a exemplo da descrição “Realizável a Longo Prazo” que foi alterada para “Não Circulante”. Como o COSIF apresenta os critérios e procedimentos contábeis a serem observados pelas instituições financeiras, essa definição só pode ser modificada se o Banco Central realizar alterações.

Se quiser saber um pouco mais sobre o universo de Contabilidade Bancária, entre em contato conosco.