Contratos de Arrendamento

Introdução

Historicamente, contratos realizados nesta modalidade eram conhecidos como “Leasing”, expressão que acabou sendo substituída por “Arrendamento Mercantil”. Com a aprovação da Lei nº 6.099, de 12/09/1974, que dispõe sobre o tratamento tributário das operações de arrendamento mercantil e dá outras providências, essas operações passaram a ser regulamentadas a partir de normas estabelecidas pelo Conselho Monetário Nacional (CMN), ficando a cargo do Banco Central do Brasil (BC) o controle e fiscalização.

Neste texto iremos abordar um pouco mais sobre os conceitos e aspectos contábeis dessas transações, a partir do Pronunciamento Técnico CPC 06 (R2) – Arrendamento, o qual inclusive passou a referenciar os critérios contábeis aplicáveis às operações de arrendamento mercantil pelas instituições financeiras e demais instituições autorizadas a funcionar pelo BC.

Conceitos

Para melhor compreensão dos termos utilizados neste texto, apresentamos abaixo alguns desses conceitos, com base no CPC 06 (R2):

- Arrendamento: é o contrato, ou parte do contrato, que transfere o direito de usar um ativo (ativo subjacente) por um período em troca de contraprestação.

- Arrendador: é a entidade que fornece o direito de usar o ativo subjacente por um período em troca de contraprestação.

- Arrendatário: é a entidade que obtém o direito de usar o ativo subjacente por um período em troca de contraprestação.

- Ativo subjacente: é o ativo que é o objeto de arrendamento, para o qual o direito de usar esse ativo foi fornecido pelo arrendador ao arrendatário.

- Investimento líquido no arrendamento: é o investimento bruto no arrendamento descontado à taxa de juros implícita no arrendamento.

- Arrendamento financeiro: é o arrendamento que transfere substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente.

- Arrendamento operacional: é o arrendamento que não transfere substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente.

Identificação do arrendamento

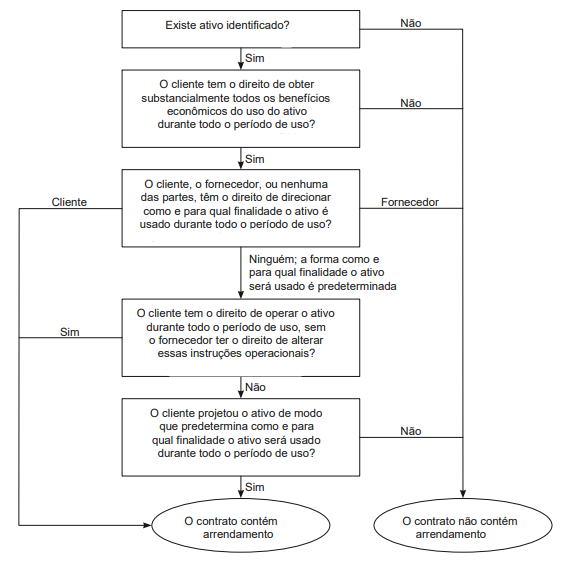

Conceitualmente, um contrato é, ou contém, um arrendamento se há previsibilidade do direito de controlar o uso de um ativo identificado por um período em troca de um pagamento (contraprestação). Este tratamento deverá ser avaliado logo no início do contrato.

Mas como fazer isso? De acordo com o CPC 06, O fluxograma a seguir pode ajudar a entidade a fazer a avaliação sobre se o contrato é ou contém arrendamento.

Ativo identificado

Um contrato somente contém um arrendamento se for relativo a um ativo identificado. Um ativo pode ser explicitamente especificado em um contrato ou implicitamente especificado no momento em que o ativo for disponibilizado para uso pelo arrendatário.

No entanto, mesmo se um ativo for especificado, um arrendatário pode não controlar o uso de um ativo identificado se o arrendador tiver o direito substantivo de substituir o ativo por um ativo alternativo durante o prazo do arrendamento. O direito de substituição é substantivo se o arrendador:

- Tiver a capacidade prática de substituir o ativo.

- Puder beneficiar-se economicamente do exercício do seu direito de substituir o ativo.

Uma parte da capacidade de um ativo pode ser um ativo identificado se for fisicamente separada. Além disso, uma parte da capacidade de um ativo que não seja fisicamente separada também é um ativo identificado se a parte da capacidade do ativo representar substancialmente a capacidade total de todo o ativo.

Benefícios econômicos

A fim de avaliar se um contrato transmite o direito de controlar o uso de um ativo identificado, uma empresa avalia se o cliente tem o direito de:

- Obter substancialmente todos os benefícios econômicos do uso do ativo identificado durante todo o período de uso.

- Gerenciar o uso do ativo identificado.

Gerenciamento do Direito de Uso

Um arrendatário tem o direito de gerenciar o uso de um ativo identificado em qualquer das seguintes situações:

- Se o arrendatário tem o direito de gerir como e para quais fins o ativo será utilizado durante todo o período de uso.

- Se as decisões relevantes sobre como e para quais fins o ativo será usado são predeterminadas e:

- O arrendatário tem o direito de operar o ativo (ou direcionar outros para operar o ativo de um modo que ele determinar) durante todo o período de uso, sem que o arrendador tenha o direito de alterar essas instruções de funcionamento.

- O arrendatário projetou o ativo de uma forma que predetermina como e para quais fins o ativo será utilizado durante todo o período de uso.

Aspectos Contábeis

Apresentamos abaixo os principais aspectos contábeis aplicáveis aos contratos de arrendamento na visão do Arrendatário e na visão do Arrendador.

Arrendatário

Reconhecimento

Um arrendatário reconhece na data de início um ativo (direito de uso do ativo) e um passivo (obrigação de efetuar os pagamentos do arrendamento). O encargo financeiro desse passivo deve ser reconhecido como uma despesa de arrendamento, composta por depreciação e juros, a qual corresponde à despesa total do arrendamento.

Mensuração inicial do ativo

Na data de início, o arrendatário deve mensurar esse ativo pelo seu custo, incluindo:

(+) Passivo de arrendamento.

(+) Custos diretos iniciais.

(+) Pagamentos adiantados do arrendamento (-) Incentivos de arrendamento recebidos.

(+) Custos estimados de desmontar, remover ou restaurar, mensurados de acordo com o CPC 25.

Mensuração subsequente do ativo

Após a data de início, o arrendatário deve mensurar o ativo de direito de uso, utilizando o método de custo menos depreciação acumulada e perdas de redução do valor recuperável acumuladas.

Exceção à regra, em duas circunstâncias:

- Se o ativo de direito de uso satisfaz a definição de propriedade para investimento.

- Se um arrendatário aplica o modelo de reavaliação em uma classe de ativo imobilizado.

Mensuração inicial do passivo

Na data de início, o arrendatário deve mensurar o passivo de arrendamento pelo valor presente dos pagamentos futuros do arrendamento, incluindo:

(+) Pagamentos fixos (incluindo pagamentos fixos em substância) menos qualquer concessão de incentivos a receber.

(+) Pagamentos variáveis do arrendamento que dependem de um índice ou de uma taxa (são inicialmente mensurados utilizando o índice ou a taxa em vigor na data de início do contrato de arrendamento).

(+) Valores a pagar pelo arrendatário como garantias de valor residual.

(+) Preço de exercício da opção de compra que o arrendatário está razoavelmente certo de exercer.

(+) Pagamentos para rescisão do contrato se o prazo do arrendamento reflete uma rescisão antecipada.

Mensuração subsequente do passivo

Depois do reconhecimento inicial, o passivo de arrendamento deve ser mensurado pelo custo amortizado utilizando o método dos juros efetivos.

Arrendador

Classificação

O arrendador deve classificar cada um de seus arrendamentos como financeiro ou operacional.

Arrendamento Financeiro

Reconhecimento

Na data de início, o arrendador deve reconhecer os ativos de arrendamento em seu balanço patrimonial e apresentá-los como recebível ao valor equivalente ao investimento líquido no arrendamento.

Mensuração inicial

Na data de início, o arrendador deve mensurar esses recebimentos, incluindo:

(+) Recebimentos fixos (incluindo recebimentos fixos em substância), menos quaisquer incentivos de arrendamento a pagar.(+) Recebimentos variáveis de arrendamento que dependem de índice ou de taxa (são inicialmente mensurados utilizando o índice ou a taxa em vigor na data de início do arrendamento).

(+) Valores a receber pelo arrendador como garantias de valor residual

(+) Preço de exercício da opção de compra que o arrendatário está razoavelmente certo de exercer.

(+) Recebimento de rescisão do contrato se o prazo do arrendamento reflete uma rescisão antecipada.

Mensuração subsequente

Depois do reconhecimento inicial, o arrendador deve reconhecer a receita financeira conforme o prazo contratual, utilizando a taxa de retorno periódica constante sobre o investimento líquido, menos eventual redução no valor residual não garantido.

Arrendamento Operacional

Reconhecimento e Mensuração

Na data de início, o arrendador deve reconhecer seus recebimentos de arrendamento como receita pelo método linear, durante o prazo do arrendamento.

Os custos, incluindo depreciação, incorridas na obtenção da receita, devem ser reconhecidos como despesa.

Já os custos diretos iniciais incorridos pelo arrendador, devem ser somados ao valor contábil do ativo arrendado, sendo reconhecidos como despesa durante o prazo da operação, na mesma base que a receita do arrendamento.

Adicionalmente, o ativo arrendado deve ser submetido ao teste de impairment (redução ao valor recuperável), de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável de Ativos.

Arrendamentos em Instituições Financeiras

A partir da aprovação da Resolução CMN nº 4975, de 16/12/2021, e da Resolução BCB nº 178, de 19/01/2022, as instituições financeiras e demais instituições autorizadas a funcionar pelo BC (inclusive as administradoras de consórcio e as instituições de pagamento), devem observar o Pronunciamento Técnico do Comitê de Pronunciamentos Contábeis (CPC) 06 (R2) – Arrendamentos, aprovado em 06/10/2017, no reconhecimento, na mensuração, na apresentação e na divulgação de operações de arrendamento mercantil.

Essas instituições devem se enquadrar ao referido Pronunciamento, a partir de 1º de janeiro de 2025.

Fontes

Pronunciamento Técnico CPC 06 (R2) - Arrendamentos

Lei nº 6.099, de 12/09/1974

Lei nº 6.404, de 15/12/1976

Lei nº 11.638, de 28/12/2007

Banco Central do Brasil - Resolução CMN nº 4.975, de 16/12/2021

Banco Central do Brasil - Resolução BCB nº 178, de 19/01/2022

Acesso a cursos, guias, artigos e vídeos. Sem pontuação CRC.

R$100

/mês